La divergenza tra oro e argento si è ampliata nettamente questo mese. L’argento (XAG/USD) è salito del 15,47% rispetto al guadagno del 6% dell’oro (XAU/USD), mentre il Brent cala sotto i $99 in seguito al proseguimento dei colloqui di de-escalation.

Il divario non è casuale. Indicatori proprietari, flussi delle opzioni e la struttura dei grafici puntano tutti nella stessa direzione, anche se una forza strutturale continua a sostenere il ribasso dell’oro.

Tre forze stanno separando oro e argento

Il rapporto oro-argento ha formato una cup and handle rovesciata dalla fine di marzo. Il rapporto ora si trova a ridosso della trendline inferiore del manico. Un chiaro breakdown estenderebbe il vantaggio dell’argento, mentre un recupero del limite superiore del pattern neutralizzerebbe l’impostazione a favore dell’argento.

Il minimo del manico si trova vicino a 58, e una rottura sotto questo livello punta a un’ulteriore compressione del 16%, quindi l’argento aumenterebbe il vantaggio. Un ritorno sopra quota 68 riporterebbe la situazione a favore dell’oro.

Il Solar Lag Model dell’argento, che monitora l’argento rispetto ai flussi industriali legati alla domanda solare con un ritardo di 10 giorni, è salito sopra lo zero per la prima volta dalla fine del 2025. L’incrocio del 28 novembre ha preceduto il rally multi-settimanale dell’argento.

Il Real Yields Lag Model sull’oro, l’indicatore proprietario di BeInCrypto che misura il percorso dell’oro rispetto ai rendimenti reali a 10 anni, si sta muovendo in direzione opposta. Ha toccato un picco a 2,685 all’inizio del mese e ora segna 0,308. La sua pendenza riflette l’inversione di febbraio che è scesa sotto lo zero, toccando un minimo a -3,497 durante la correzione dell’oro.

Una forza strutturale continua comunque a difendere l’oro. Le banche centrali detengono ora circa 38.666 tonnellate, ovvero circa il 17% di tutto l’oro mai estratto, secondo i dati citati da The Kobeissi Letter. Anche se l’oro dovesse perdere terreno rispetto all’argento, il suo ribasso sarebbe limitato da una base di acquirenti che non reagisce alle rotazioni macro di breve periodo.

Sommando tutti questi fattori, il rapporto si sta comprimendo a favore dell’argento, il lag model industriale dell’argento è in crescita e il premio monetario dell’oro sta svanendo, mentre la domanda da parte delle banche centrali mantiene il supporto dell’oro invece di spingerlo più in alto. Il bilancio vede tre forze a favore dell’argento e una linea difensiva per l’oro.

I dati sulle posizioni mostrano se i trader di opzioni stanno interpretando la divergenza nello stesso modo.

I trader di opzioni puntano long su una, restano equilibrati sull’altra

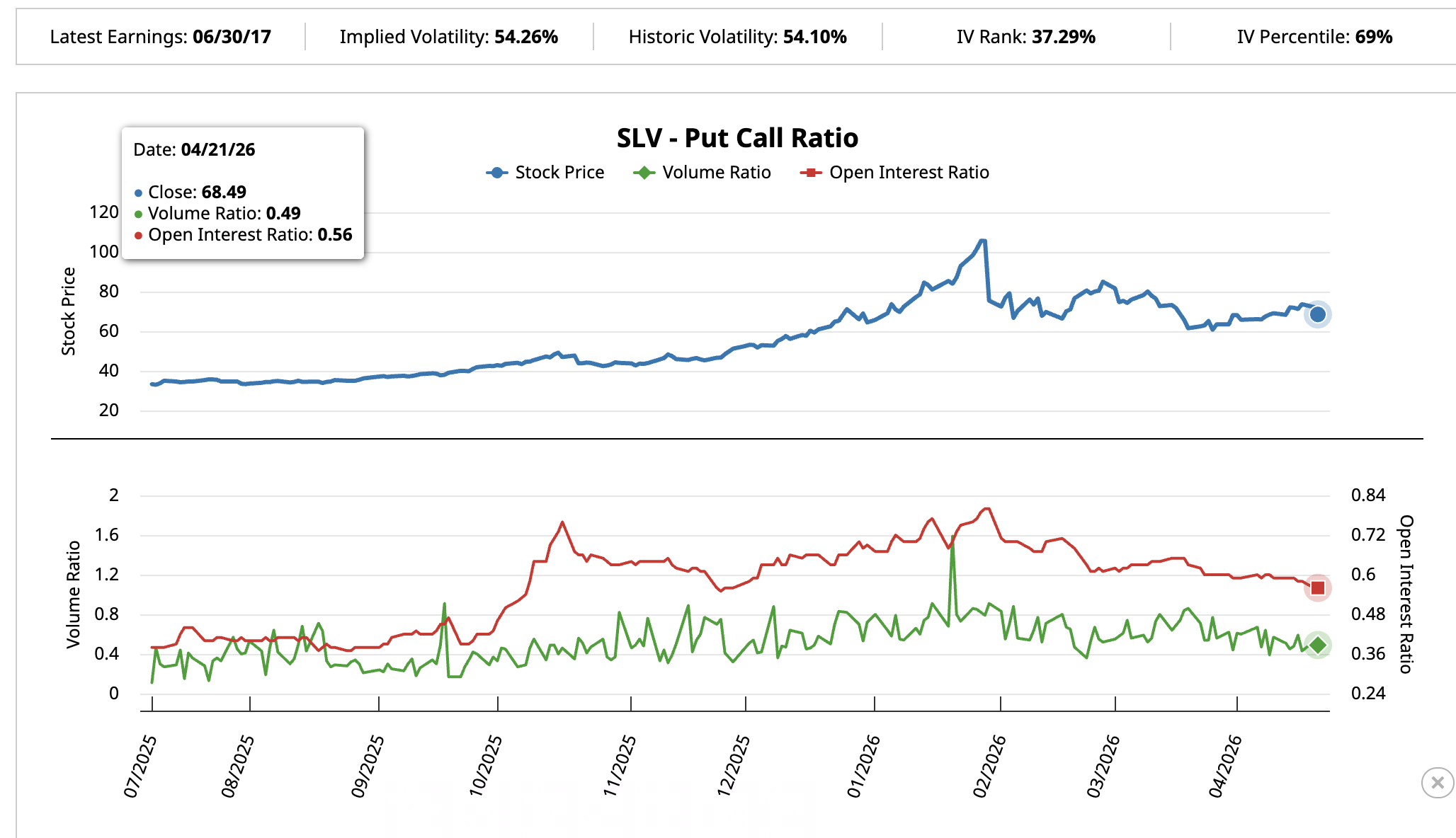

L’attività sulle opzioni dell’iShares Silver Trust (SLV ETF), il maggiore fondo sostenuto da argento e il principale strumento utilizzato dai trader per posizionarsi sull’argento senza utilizzare i futures, è diventata nettamente rialzista dalla fine di marzo.

Il rapporto tra volumi put e call, in cui un valore sotto l’uno indica che le call superano le put, è sceso da 0,77 del 26 marzo a 0,49 del 21 aprile. Il rapporto open interest è diminuito da 0,60 a 0,56 nello stesso periodo. L’attività sulle call sta superando quella sulle put sia sul breve che sul lungo periodo.

La volatilità implicita di SLV si attesta al 54,26%, con un IV Percentile del 69%, il che indica che le opzioni stanno prezzando un movimento atteso superiore alla maggior parte dell’ultimo anno. I trader sono orientati long e pagano caro per questo range.

Vuoi approfondimenti come questi? Iscriviti alla newsletter quotidiana del direttore Harsh Notariya qui.

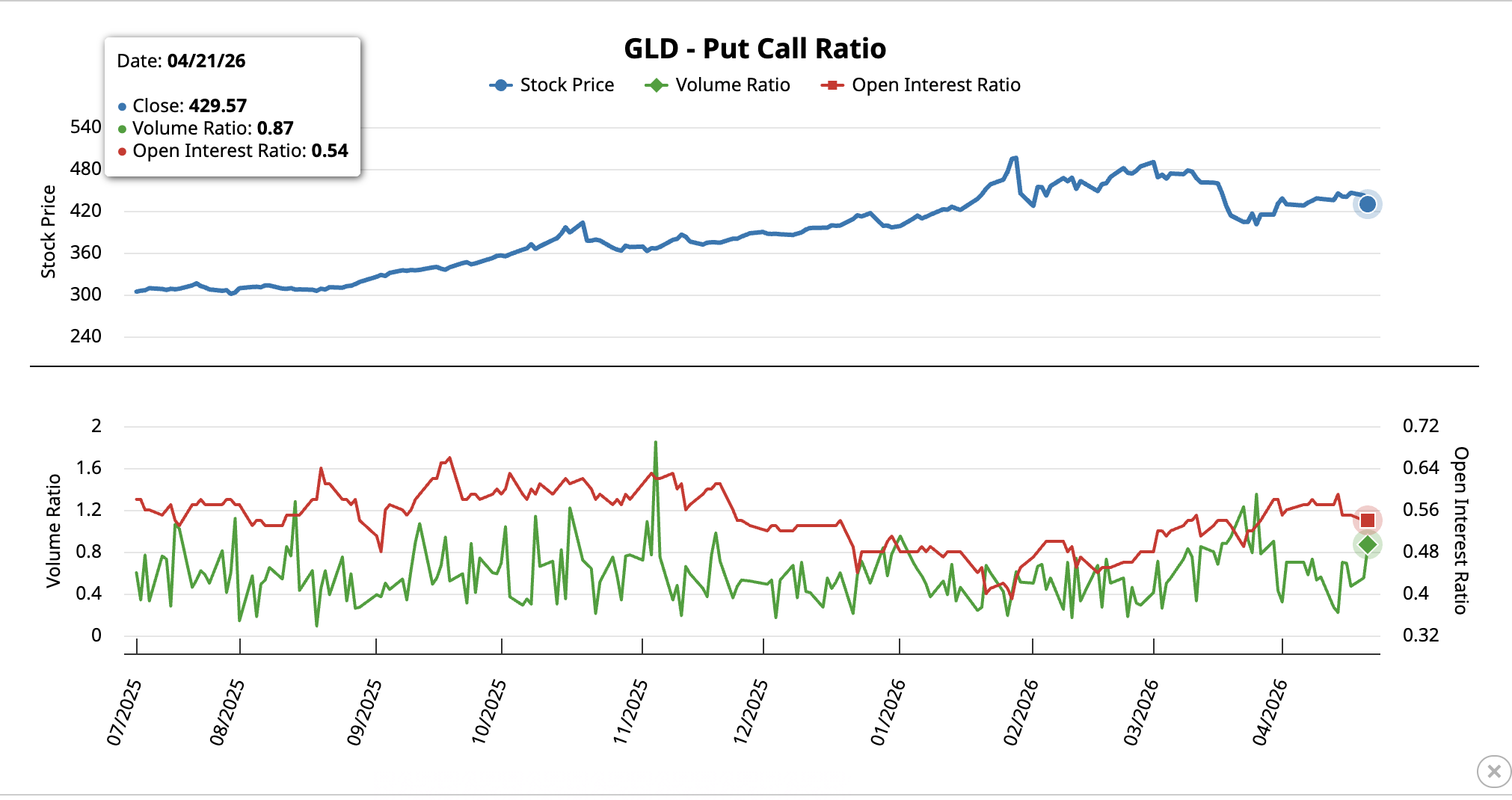

Le posizioni su SPDR Gold Shares (GLD ETF), il veicolo equivalente fisico per ottenere esposizione sull’oro, appaiono diverse. Il rapporto sui volumi è sceso da 1,35 del 26 marzo a 0,87, segnando un passaggio da ribassista a lievemente rialzista. Il rapporto open interest è rimasto pressoché stabile tra 0,53 e 0,54. I trader hanno smesso di accumulare protezione al ribasso sull’oro, ma non stanno nemmeno puntando aggressivamente su accumulo di call.

Con indicatori e posizionamenti che puntano nella stessa direzione, saranno ora i grafici a decidere.

Il verdetto tra Oro e Argento si basa su due pattern inversi

Il prezzo dell’argento (XAG/USD) nel grafico giornaliero sta disegnando un testa e spalle inverso, una figura di inversione rialzista composta da tre minimi, con quello centrale più profondo. La testa della figura si trova vicino a 60 dollari, mentre la neckline passa vicino a 80 dollari. Il volume di acquisto della spalla destra è leggermente superiore a quello corrispondente di vendita, offrendo una sottile conferma di forza.

Una rottura netta sopra l’area tra 80 e 83 dollari attiverebbe un obiettivo del 43%, portando il prezzo intorno a 115 dollari, vicino al massimo storico di 121 dollari. L’estensione più ottimistica si trova a 133 dollari come target massimo. Una discesa sotto i 75 dollari indebolirebbe la struttura, un movimento sotto i 69 dollari rischia l’invalidazione e una violazione dei 60 dollari annullerebbe lo scenario rialzista.

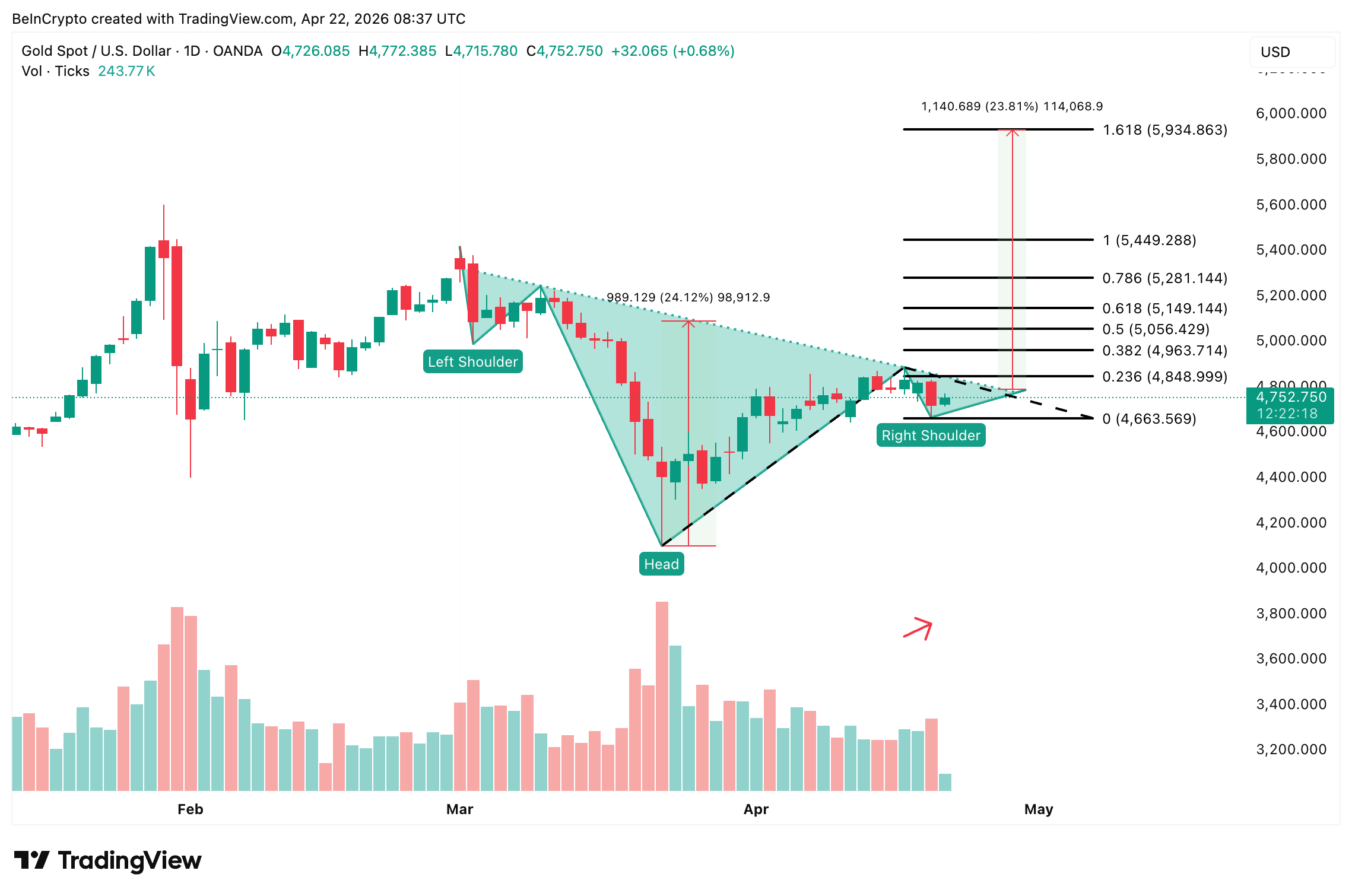

Anche il prezzo dell’oro sta costruendo lo stesso pattern, ma con conferme più deboli. Il volume di vendita della spalla destra è superiore al volume d’acquisto corrispondente, il contrario di quanto avviene sull’argento, segnalando una forza minore. La neckline si trova vicino a 4.848 dollari e una rottura confermata sopra questo livello aprirebbe la strada a un rialzo del 24% fino a 5.934 dollari dalla neckline. Questo possibile movimento al rialzo è circa la metà di quello calcolato per l’argento.

Il rapporto oro/argento visto precedentemente fornisce il contesto decisivo, dato che il pattern favorisce per ora l’argento.

Nella corsa tra oro e argento, l’argento ha la conferma dei volumi, opzioni più chiare e una proiezione più ampia. Tuttavia, il floor di sicurezza dell’oro si basa sulla domanda delle banche centrali. Una rottura sopra gli 80 dollari dell’argento apre la via fino a 115 dollari e rafforza il suo vantaggio. Ma un rifiuto in quell’area e una perdita del supporto a 75 dollari potrebbero restituire il momentum all’oro.