Le azioni petrolifere hanno mantenuto le loro quotazioni anche mentre il premio di guerra iraniano si sta esaurendo dal prezzo del greggio. Si tratta di uno schema che suggerisce che ci sia qualcosa di più profondo dei semplici titoli di cronaca a sostenerle.

Il posizionamento delle opzioni sull’United States Brent Oil Fund (BNO) è diventato più rialzista dalla proroga del cessate il fuoco del 22 aprile, non meno. 3 ragioni spiegano cosa stanno effettivamente considerando i trader.

Perché i trader di opzioni puntano sul petrolio anche se il premio di guerra si sta riducendo

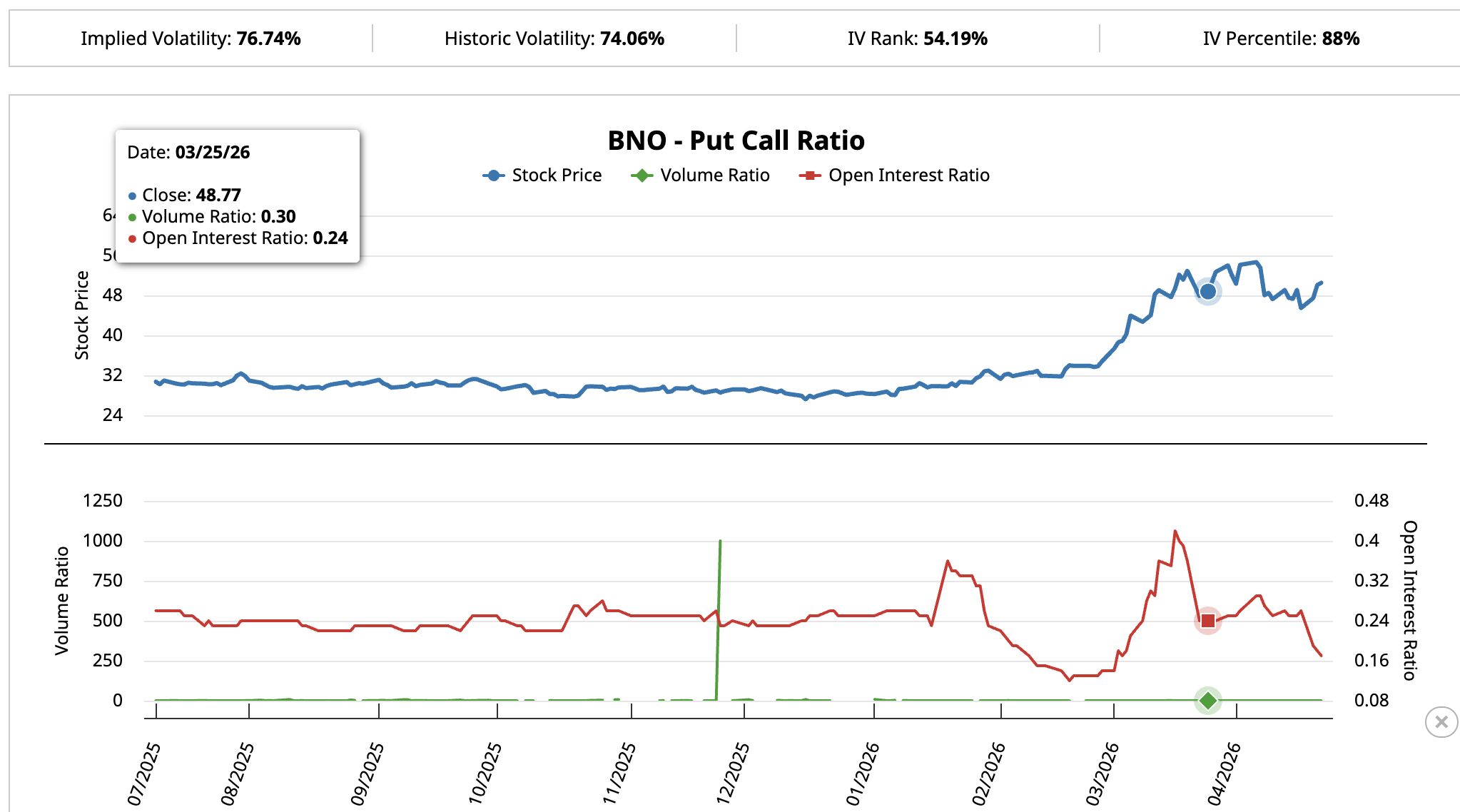

Il segnale rialzista sulle azioni petrolifere si nota chiaramente nel posizionamento delle opzioni sull’United States Brent Oil Fund (BNO). Si tratta di un ETF che replica i future sul Brent.

Il 25 marzo, mentre il Brent scambiava sopra $105 al picco della crisi con l’Iran, il rapporto put-call sull’open interest del BNO era pari a 0,24: questo significa che c’erano circa quattro opzioni call aperte per ogni put. Si trattava di un posizionamento da premio di guerra, ed era prevedibile.

Vuoi altre analisi come questa? Iscriviti alla newsletter quotidiana della redazione di Harsh Notariya qui.

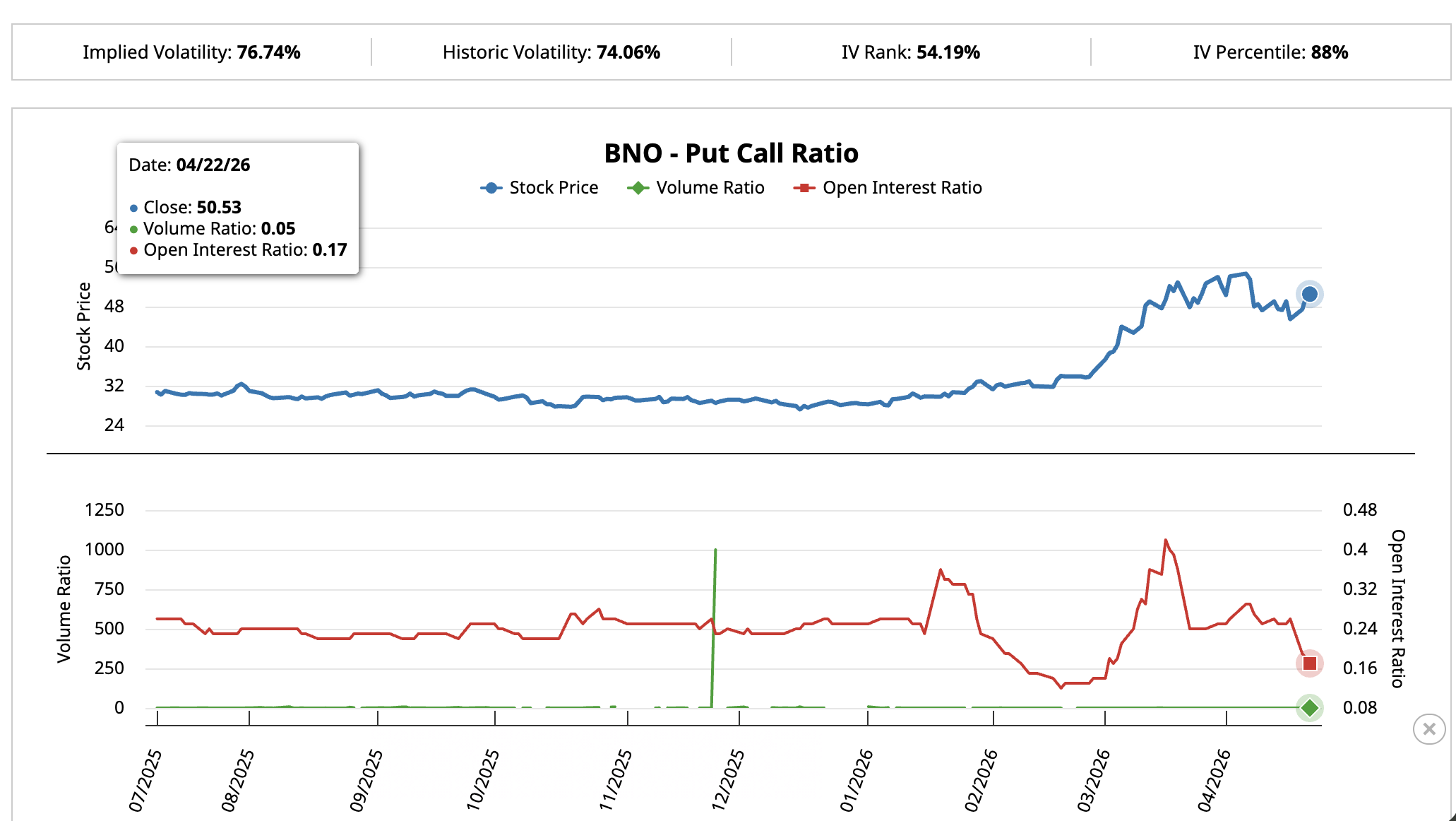

Poi è arrivata la proroga del cessate il fuoco il 22 aprile. Gran parte del rischio di guerra era già stato escluso dai prezzi. Se i trader avessero puntato solo sullo shock di Hormuz, il rapporto sarebbe dovuto salire man mano che tali scommesse venivano chiuse.

Invece, è successo il contrario. Il rapporto dell’open interest è sceso a 0,17, quindi, circa sei call aperte per ogni put. L’attività giornaliera si è fatta ancora più marcata, con il rapporto tra i volumi a 0,05.

Un posizionamento rialzista ancora più forte dopo il ridimensionamento dell’allarme guerra non è tipico degli hedge. Questi trader stanno rinnovando le loro scommesse e sono disposti a pagare per farlo, con i prezzi delle opzioni tra il 12% più alto dei loro livelli storici.

Questo livello di convinzione, mentre il principale driver di breve periodo si affievolisce, indica che la scommessa è su qualcosa di più duraturo di un titolo di giornale. 3 ragioni spiegano perché i flussi sulle opzioni restano forti, e ciascuna si riflette su una diversa azione petrolifera.

Denaro istituzionale sta fluendo su ExxonMobil

Il segnale del BNO è stato chiaramente visibile su ExxonMobil (XOM).

Quando il premio di guerra ha iniziato a calare il 17 aprile, con il primo annuncio del cessate il fuoco, XOM è scesa dal picco di inizio aprile fino alla sua media mobile esponenziale a 100 giorni (EMA), una linea di trend che riflette la media dei prezzi degli ultimi 100 giorni. La media mobile a 100 giorni ha tenuto come supporto e il titolo è rimbalzato sopra $149 al 23 aprile.

I volumi di acquisto sono rimasti stabili sia durante la discesa sia durante la ripresa, senza evidenti vendite dettate dal panico né un’impennata speculativa. Questo comportamento ricorda un accumulo graduale.

Il Chaikin Money Flow (CMF), un indicatore che segnala se i grandi capitali istituzionali stanno affluendo in una determinata azione o ne stanno uscendo, conferma questa analisi.

Tra l’8 e il 20 aprile, XOM è scesa mentre il CMF è cresciuto, segnale classico che i compratori professionali stanno entrando in acquisto sui ribassi.

Wall Street vede la stessa cosa. Il 10 aprile, proprio mentre la de-escalation con l’Iran stava prendendo piede e il premio di Hormuz già cominciava a svanire, l’analista di TD Cowen Jason Gabelman ha confermato la sua valutazione Buy su XOM riducendo solo leggermente il target price da $175 a $172.

Il motivo di questa scelta è semplice: ExxonMobil ha restituito agli azionisti 37,2 miliardi di dollari nel 2025, di cui 17,2 miliardi di dividendi e altri 20 miliardi in buyback di azioni.

Il management si è impegnato a riacquistare altre azioni per 20 miliardi di dollari quest’anno. Quando un’azienda restituisce liquidità a questo ritmo, il titolo trova un naturale livello di supporto anche se il prezzo del petrolio oscilla.

Una riconquista netta di quota $150 e il superamento di $155, il primo livello di Fibonacci osservato dai trader, aprirebbe la strada verso $163.

Tuttavia, una rottura sotto $141 romperebbe la EMA a 100 giorni ed esporrebbe $131 e $114 come zone di supporto più profonde.

Le azioni Valero si trovano in una situazione simile al 3 febbraio

Lo stesso ridimensionamento del premio di guerra ha messo alla prova anche Valero Energy (VLO), una società americana che si occupa esclusivamente di raffinare il petrolio greggio in benzina, diesel e carburante per aerei.

VLO ha registrato un ritracciamento rispetto al massimo di inizio aprile, poi è rapidamente risalita sopra la EMA a 50 giorni e ora sta cercando di superare la EMA a 20 giorni a quota $235.

Durante questo movimento di recupero i volumi di acquisto sono stati limitati. Per confermare il prossimo impulso rialzista, VLO ha bisogno di una rottura netta della EMA a 20 giorni supportata da forti volumi. L’ultima volta che VLO ha fatto esattamente questo era il 3 febbraio e, da allora, il titolo è salito del 41,65%. Il trend rialzista che parte da metà dicembre rimane intatto, con il prezzo che si mantiene sopra le EMA a 50, 100 e 200 giorni.

Il contesto fondamentale non richiede necessariamente un forte rialzo del prezzo del greggio. Le raffinerie generano profitto grazie al differenziale tra quanto pagano il petrolio greggio e a quanto rivendono benzina, diesel e carburante per aerei. Questo differenziale viene chiamato crack spread.

Attualmente, questi spread sono ai massimi storici.

Secondo l’Oil Market Report dell’International Energy Agency di aprile 2026, le raffinerie globali processeranno 1 milione di barili al giorno in meno nel 2026, mantenendo la scarsità sul mercato dei carburanti anche mentre i prezzi del greggio si stabilizzano.

Goldman Sachs ha rafforzato questa tesi il 20 aprile, prima della pubblicazione dei risultati del primo trimestre, indicando Valero come una delle tre azioni energetiche con dividendi da possedere grazie ai solidi margini di raffinazione e al piano di restituire circa 5 miliardi di dollari agli azionisti nel 2026.

Una rottura netta sopra $237 con forti volumi apre la strada verso $252 e $263, i prossimi livelli Fibonacci monitorati dai trader.

Tuttavia, una discesa sotto $214 invalida lo scenario e porta alla EMA a 100 giorni situata a $208.

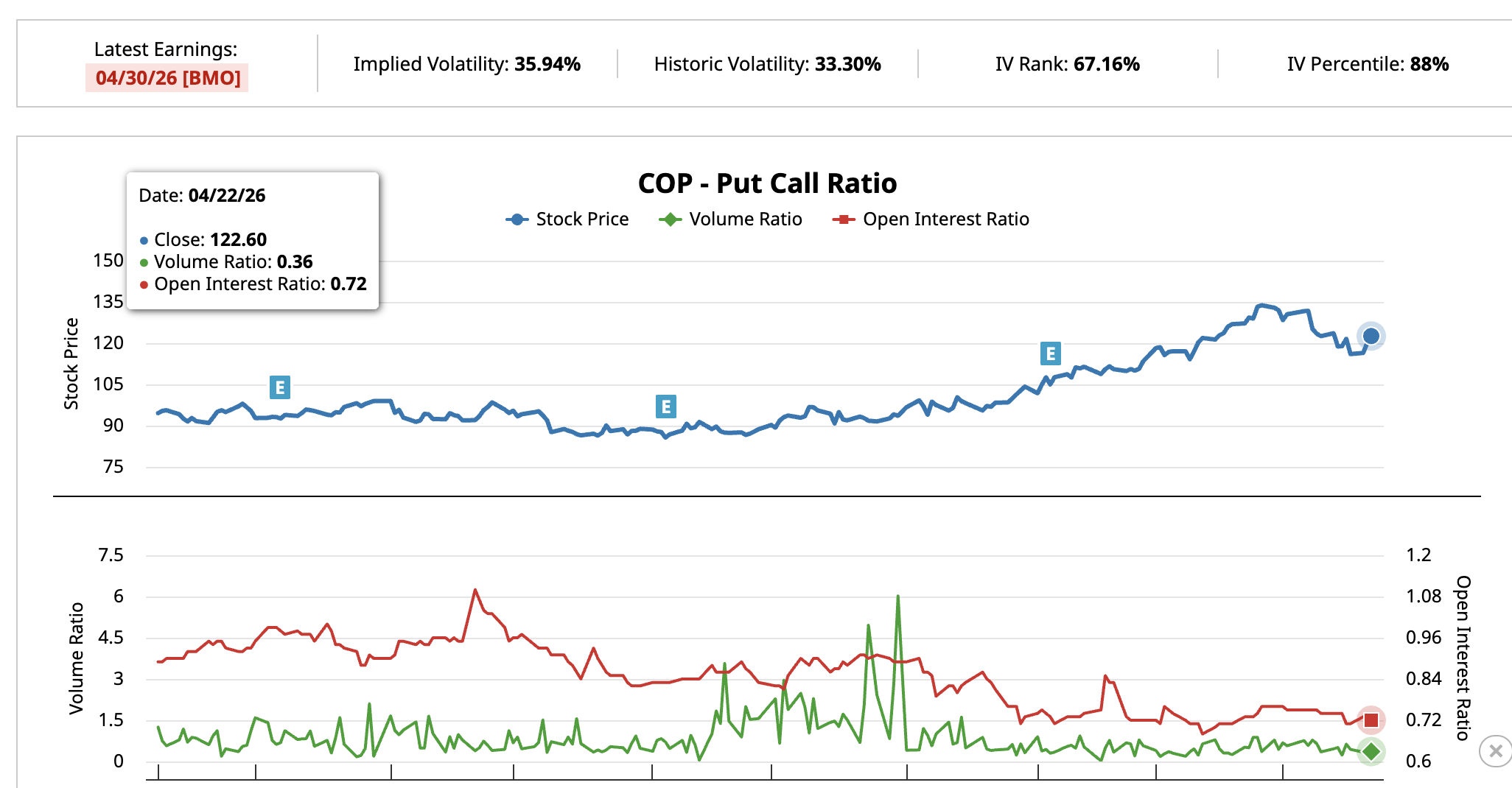

ConocoPhillips potrebbe superare quota $126 prima degli utili

La terza situazione riguarda ConocoPhillips (COP), azienda petrolifera e del gas focalizzata esclusivamente sull’estrazione di petrolio greggio dal sottosuolo, con la maggior parte dei pozzi situati nel Permian Basin in Texas e un solido portafoglio internazionale.

COP ha registrato un ritracciamento fino a $112 durante la perdita del premio di guerra, per poi risalire rapidamente sopra $121, il primo livello chiave. Al 23 aprile, le azioni vengono scambiate a $122, con un aumento dell’1,95%.

Il Chaikin Money Flow segna 0,09 e si è riportato sopra la linea dello zero, suggerendo che gli investitori professionali stanno aggiungendo posizioni invece di vendere.

Il rapporto put-call di COP racconta la stessa storia. Al 6 aprile, il rapporto tra put e call nei contratti aperti era di 0,75 e l’attività giornaliera di 0,76.

Al 22 aprile, invece, l’attività giornaliera era scesa a 0,36 mentre i contratti aperti restavano a 0,72. Meno trader stanno scommettendo contro il titolo, rispecchiando quanto già visto su BNO.

Il contesto fondamentale è semplice. Le aziende petrolifere a livello globale stanno riducendo gli investimenti nella ricerca e trivellazione di nuovi pozzi. Oggi si trivella meno, domani ci sarà minore offerta.

ConocoPhillips già ora gestisce operazioni a basso costo. Pertanto, anche con il greggio a $70, continua a generare liquidità, mentre il resto del settore è costretto a ridurre le attività.

COP pubblicherà i risultati del primo trimestre 2026 il 30 aprile, prima dell’apertura dei mercati. Zacks Investment Research assegna alla società il suo rating più alto, il Rank #1 Strong Buy, e il suo modello di previsione segnala una sorpresa positiva intorno al 16%, suggerendo che l’azienda sia in grado di battere le aspettative degli analisti. Zacks prevede anche una crescita degli utili del 17,5% nel 2026.

Una rottura netta sopra $126, prossimo livello chiave Fibonacci, apre la possibilità di arrivare a $135 o oltre. Tuttavia, una discesa sotto $112 invalida lo scenario e espone la società a zone di supporto più profonde.