I prezzi del petrolio si trovano attualmente nella stessa configurazione grafica che due settimane fa ha innescato un calo del 13%, ma il mercato delle opzioni e uno shock dell’offerta in peggioramento hanno modificato le variabili che determinano se questa discesa potrà ripetersi o essere evitata.

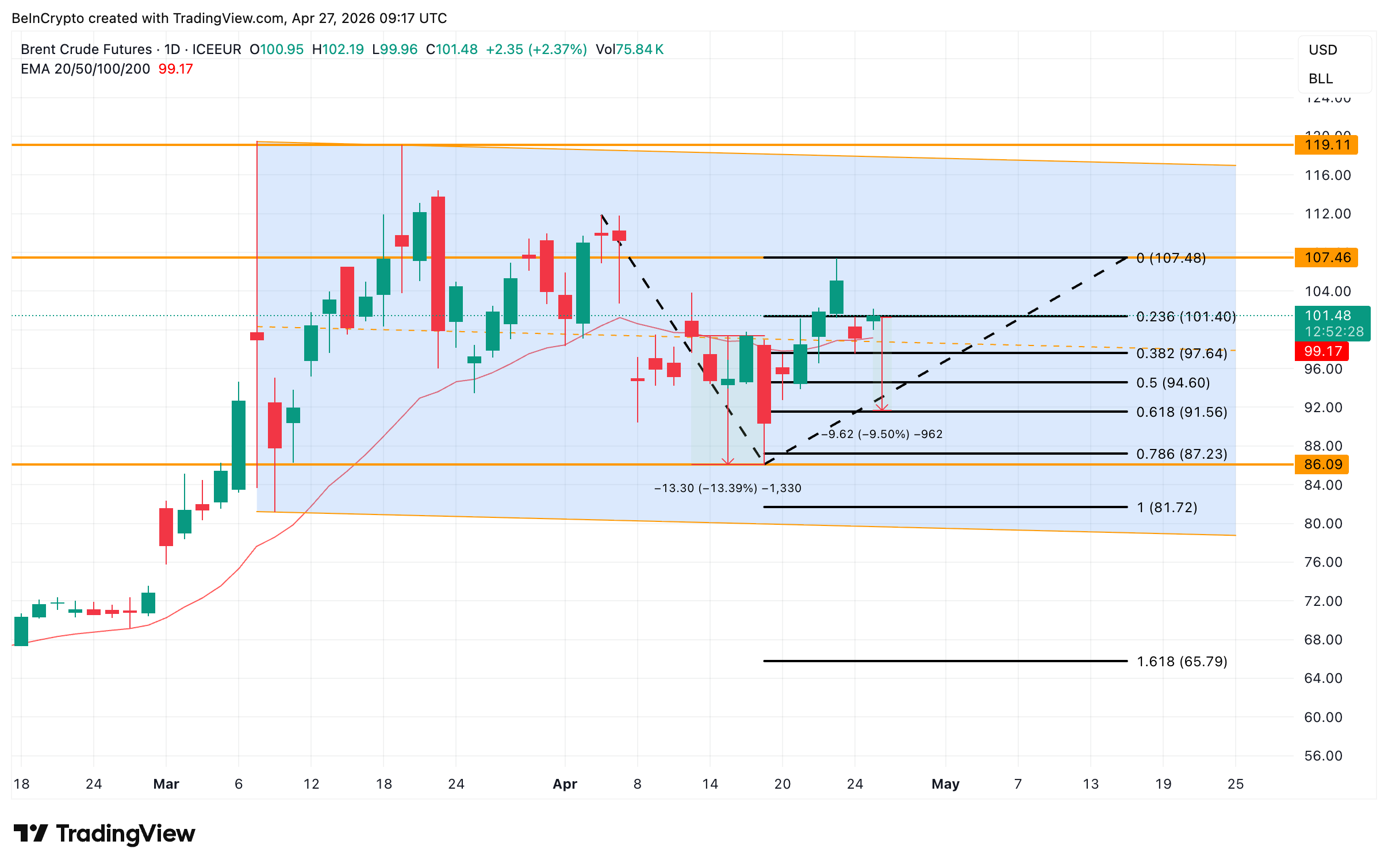

Il Brent viene scambiato a $101,39 il 27 aprile, in aumento del 2,28% nella giornata e appena al di sotto del massimo di $107,46 respinto il 23 aprile. Il pattern che ha innescato il crollo di aprile è ricomparso. Tuttavia, le condizioni che lo circondano sono diverse.

Una divergenza ribassista replica la configurazione che ha causato il crollo del Brent del 13% in aprile

Dal 9 marzo, il Brent è stato scambiato all’interno di un canale discendente, ovvero un pattern ribassista. All’interno di questo canale, il pattern che ora sta emergendo è lo stesso che ha preceduto il calo di aprile.

Tra il 29 gennaio e il 23 aprile, il Brent ha segnato un massimo crescente nei prezzi mentre il Relative Strength Index (RSI) registrava un massimo decrescente. Si tratta di una classica divergenza ribassista, in cui la forza del prezzo supera lo slancio sottostante e spesso segnala una possibile inversione di trend.

Il precedente non è confortante. La stessa divergenza si era formata tra il 29 gennaio e il 16 aprile. Il Brent è poi sceso di oltre il 13%, raggiungendo un minimo locale a $86,09.

Vuoi altri approfondimenti come questo? Iscriviti alla newsletter quotidiana della redazione di Harsh Notariya qui.

Il pattern che si sta delineando oggi è strutturalmente identico: stesso canale, stesso cedimento dello slancio e un rifiuto simile sul bordo superiore. Se questo scenario si ripetesse, il prezzo del petrolio affronterebbe potenzialmente una discesa misurata verso la base del canale, intorno a $81,72.

Goldman, i cali di inventario e un crollo del put-call ratio non sono d’accordo con il grafico

Il grafico suggerisce una direzione, mentre il mercato delle opzioni ne suggerisce un’altra. Il United States Brent Oil Fund (BNO), un fondo negoziato in borsa (ETF) quotato negli Stati Uniti che replica l’andamento dei prezzi del Brent, offre una chiara panoramica sul posizionamento degli operatori delle opzioni.

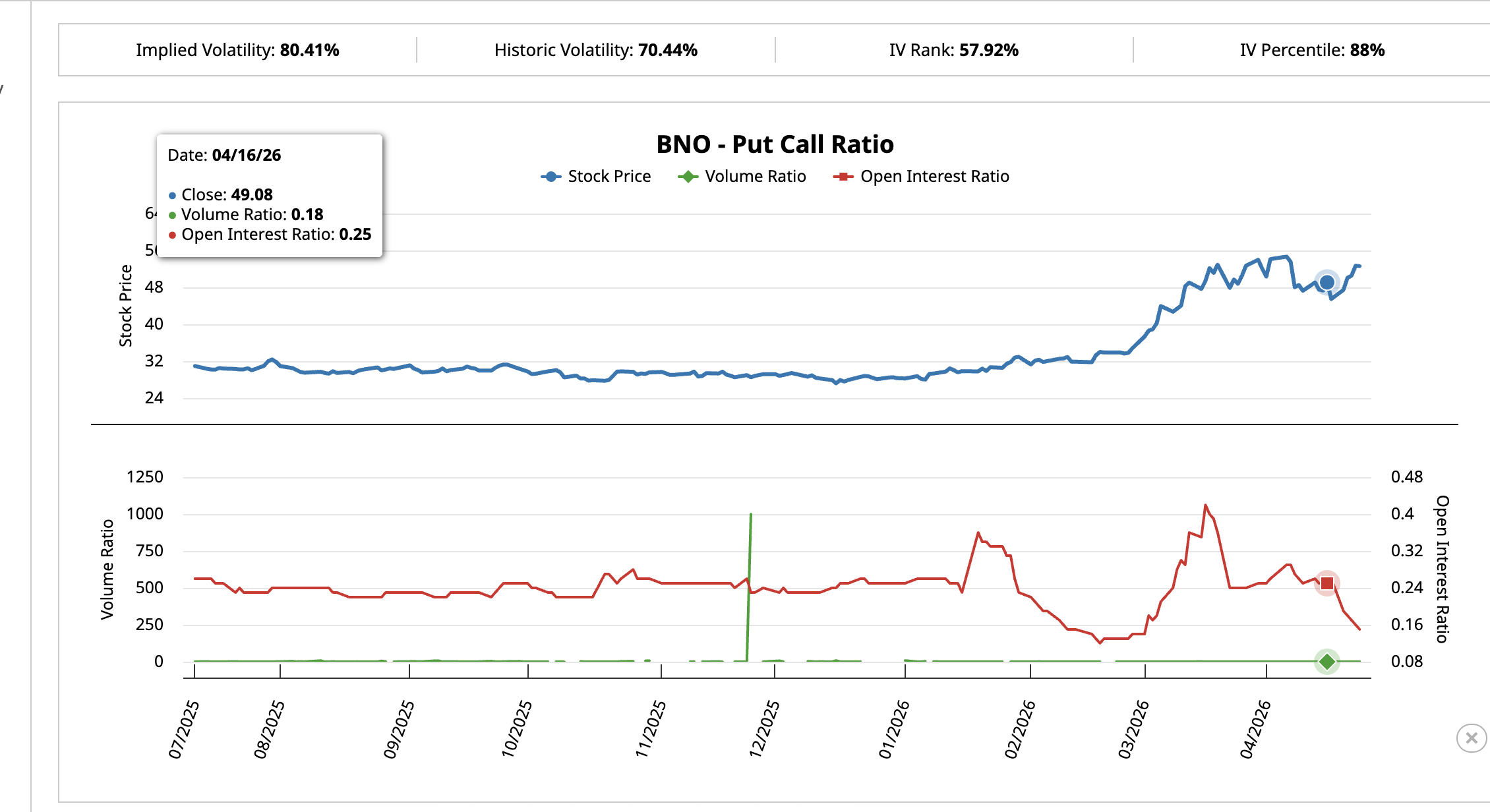

Il 16 aprile, quando è apparsa la precedente divergenza ribassista, il volume put-call ratio del BNO, ovvero la proporzione tra scommesse ribassiste e rialziste sul flusso giornaliero di opzioni, era pari a 0,18, mentre l’open interest put-call ratio, che misura il posizionamento complessivo, si trovava a 0,25.

Il Brent è poi sceso del 13%.

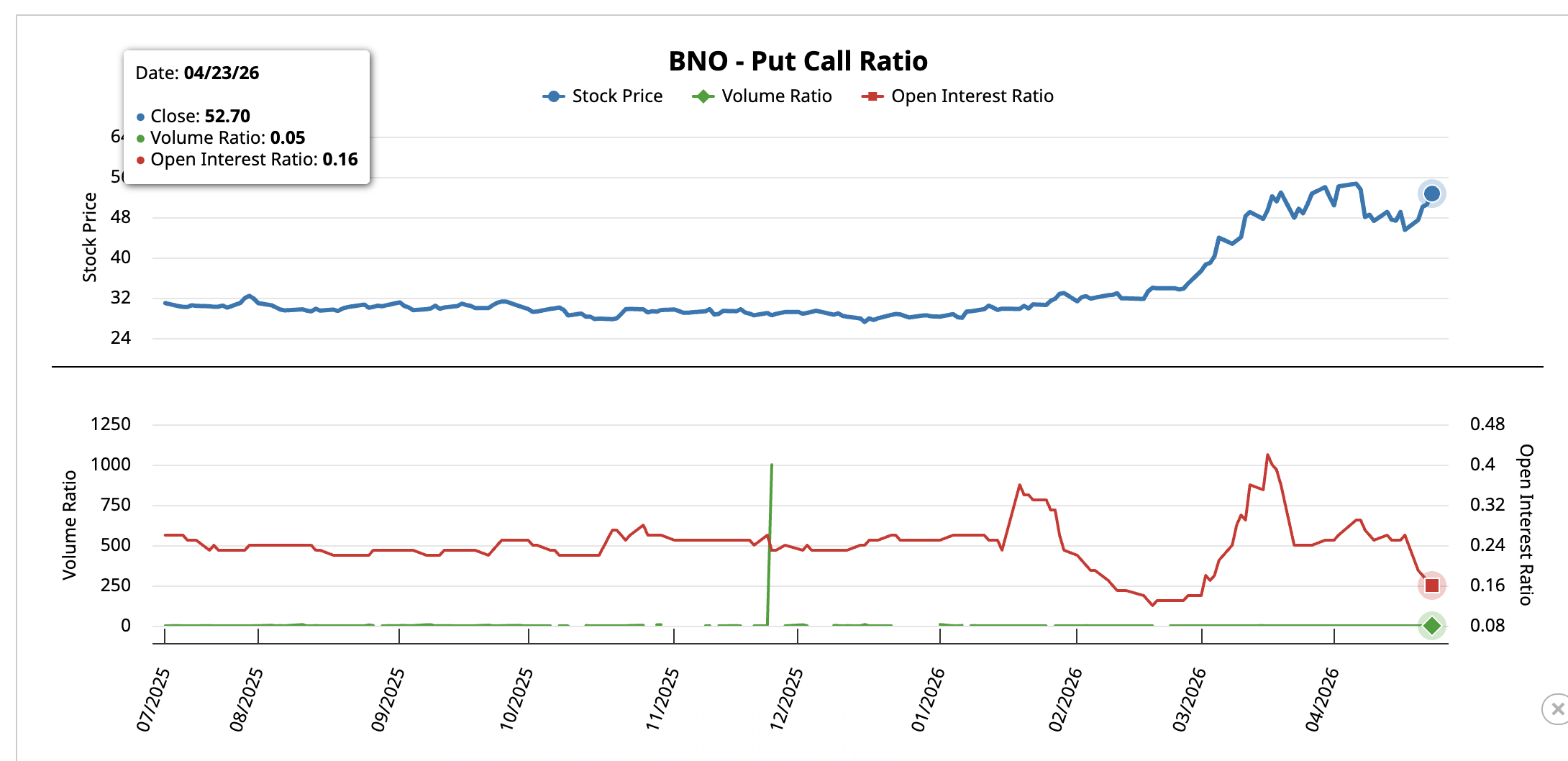

Al 23 aprile, quando si è verificata la più recente divergenza, la situazione si è capovolta. Il volume put-call ratio è crollato a 0,05 e l’open interest put-call ratio è sceso fino a 0,16, indicando una liquidazione delle posizioni short e un forte aumento della domanda di opzioni call.

La volatilità implicita (IV), cioè le aspettative del mercato riguardo ai futuri movimenti di prezzo, si attesta all’80,41%, con un IV percentile all’88%, segnalando che i trader stanno prezzando potenzialmente un grande movimento imminente.

Dal lato dell’offerta arrivano le ragioni del posizionamento rialzista. Goldman Sachs ha alzato la sua previsione sul Brent per il quarto trimestre 2026 a $90 al barile rispetto agli $80 previsti in precedenza, citando perdite produttive del Golfo Persico pari a 14,5 milioni di barili al giorno e cali delle scorte globali compresi tra 11 e 12 milioni di barili al giorno.

Questa è la spinta strutturale che continua a sostenere potenzialmente il prezzo del petrolio, nonostante il quadro tecnico avverta di un possibile calo.

I livelli del prezzo del petrolio: $99,17 come trigger, $107,46 come segnale di inversione

La decisione si gioca a $99,17, la media mobile esponenziale (EMA) a 20 giorni, dove l’EMA è una linea di tendenza che pondera i prezzi più recenti rispetto ai precedenti.

Il 13 aprile, quando il prezzo del petrolio ha perso la EMA a 20 giorni, un calo del 13% si è rapidamente accelerato nelle sedute successive. Oggi quella stessa linea si trova appena al di sotto del prezzo attuale.

Una chiusura giornaliera superiore a $101,40, livello di Fibonacci 0,236, mantiene aperta la strada rialzista e riporta l’attenzione a $107,46. Un superamento netto di $107,46 confermerebbe la tesi dello shock dell’offerta. Questo scenario aprirebbe spazio per un movimento verso $119,11, ovvero il limite superiore del canale.

Tuttavia, una perdita di $99,17 replicherebbe il trigger scattato il 13 aprile.

Pone quindi come obiettivo $97,64 al livello Fibonacci 0,382, con $94,60 al livello 0,5 Fibonacci come prossimo test. Il cluster decisivo si trova a $91,56, il livello 0,618 di Fibonacci, che rappresenta il supporto più forte nel grafico giornaliero.

Una rottura sotto i $91,56 apre la strada a $87,23 e poi a $81,72, ovvero il fondo del canale che completerebbe lo scenario di ripetizione di aprile.

Al momento, $99,17 separa una ripetizione ribassista da un rally guidato da uno shock dell’offerta.