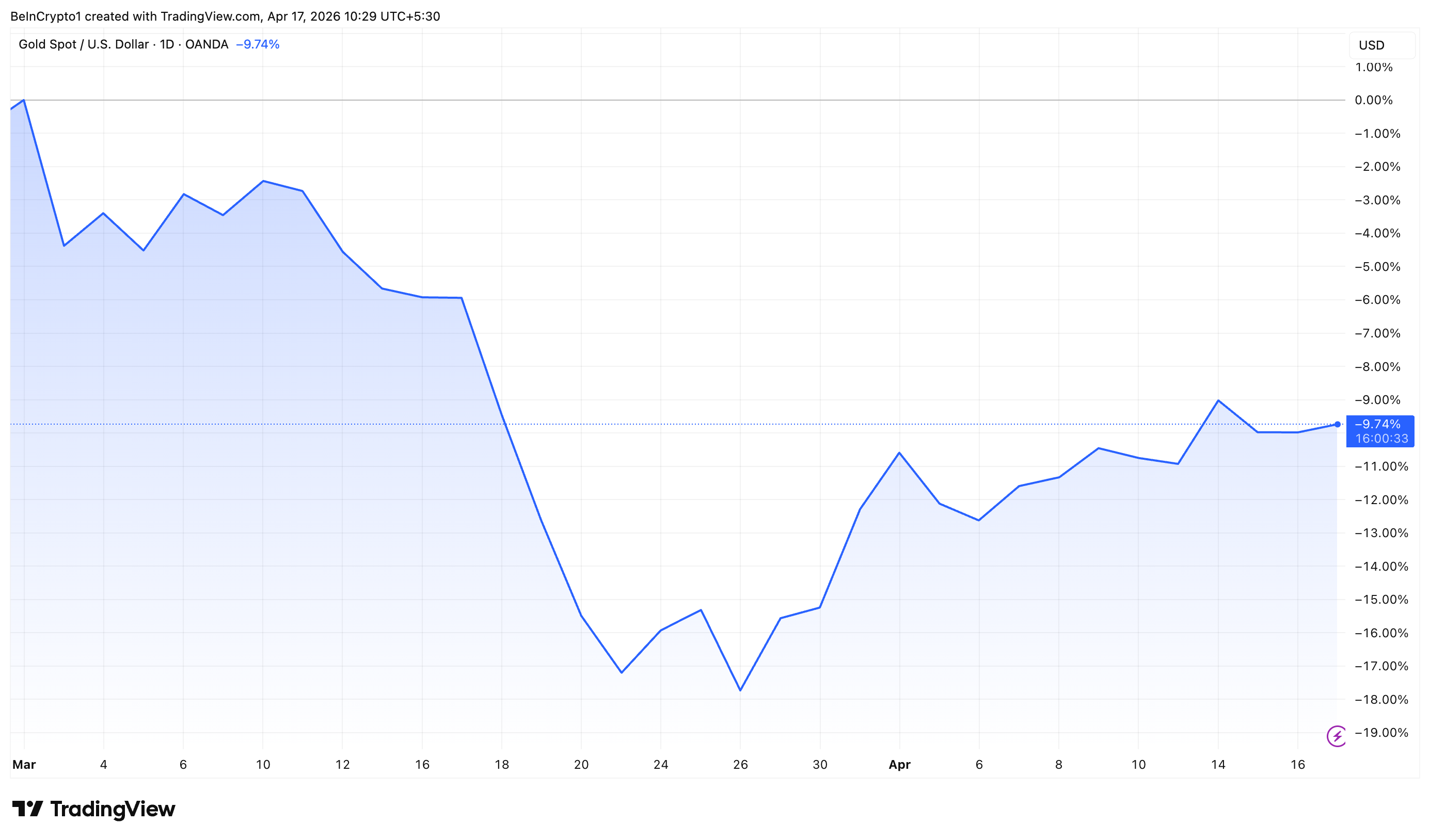

L’oro ha perso quasi il 10% da quando è scoppiata la guerra tra Stati Uniti e Iran, poiché il rialzo dei prezzi del petrolio ha tenuto gli investitori lontani dal mercato. Tuttavia, una forte domanda dai mercati emergenti mantiene il mercato stabile.

I dati della Kobeissi Letter mostrano che, nell’ultimo decennio, le economie emergenti hanno rappresentato circa il 70% della domanda globale di oro. Da sole, Cina e India hanno coperto quasi la metà degli acquisti mondiali, sottolineando la loro influenza rilevante sul mercato.

Seguici su X per ricevere in tempo reale le ultime notizie

Cina e India alimentano la domanda strutturale di oro

La Cina rimane il principale contributore, rappresentando il 27% della domanda mondiale di oro. Secondo il World Gold Council, la Banca Popolare Cinese ha prolungato la sua sequenza di acquisti d’oro per il 17° mese consecutivo a marzo.

Le riserve sono aumentate di 5 tonnellate, arrivando a 2.313 tonnellate, pari a circa il 9% delle sue riserve valutarie totali. In totale, la Cina ha aggiunto 7 tonnellate di oro durante il primo trimestre.

“Il crollo del prezzo locale dell’oro non ha frenato l’appetito degli investitori cinesi per gli ETF sull’oro. A marzo, l’indice azionario CSI300 è sceso del 6% e la valuta locale si è deprezzata dello 0,8% rispetto al dollaro; questi fattori, uniti alla domanda di asset rifugio legata alla guerra tra Stati Uniti, Israele e Iran, oltre alle continue tensioni geopolitiche regionali, hanno favorito gli acquisti locali di ETF sull’oro. Abbiamo anche assistito ad acquisti sui ribassi nella prima metà del mese,” si legge nel blog .

L’India si posiziona come secondo maggiore contribuente, rappresentando il 21% della domanda globale. Secondo ASSOCHAM, le famiglie indiane detengono oro per un valore di circa 5.000 miliardi di dollari, superando le riserve complessive delle prime 10 banche centrali mondiali.

Separatamente, il World Gold Council stima che la quantità di oro detenuta da famiglie e templi indiani ammonti a circa 25.000 tonnellate, per un valore di circa 2.400 miliardi di dollari.

Questo rappresenta quasi il 56% del PIL nominale previsto per l’India nel 2026, a dimostrazione del profondo valore culturale e finanziario del metallo nel Paese.

Al di fuori dell’Asia, il Nord America e l’Europa hanno contribuito rispettivamente all’11% e al 12% della domanda globale di oro, indicando un ruolo relativamente minore nell’influenzare le tendenze di consumo di lungo periodo.

Dal lato dell’offerta, la produzione mineraria resta la fonte principale, rappresentando il 74% della produzione globale totale. L’Africa è al primo posto nella fornitura mondiale, con una quota del 26%, seguita dall’Asia al 19%. La Comunità degli Stati Indipendenti (CSI), l’America Centrale e Meridionale contribuiscono ciascuna con circa il 15%, mentre il Nord America incide per il 14%.

Quindi, anche se le tensioni geopolitiche e i prezzi del petrolio hanno esercitato pressione sull’oro nel breve termine, la domanda di fondo proveniente dai mercati emergenti, in particolare Cina e India, rappresenta una solida base strutturale.

Iscriviti al nostro canale YouTube per vedere leader del settore e giornalisti offrire approfondimenti di esperti