L’ultimo rimbalzo di Bitcoin (BTC) ha risollevato il sentiment nei mercati crypto, con i trader che segnalano un rinnovato momentum dopo settimane di movimenti di prezzo altalenanti.

Tuttavia, la ripresa ha riportato a galla anche qualcos’altro: nuove accuse nei confronti di Jane Street, società globale di trading quantitativo e importante liquidity provider. Ma quanto della narrazione che circola si basa su prove concrete e quanto resta nel campo delle speculazioni? Ora che la teoria riemerge, distinguere i fatti verificabili dalle ipotesi online è diventato essenziale.

Presunto sell-off di Bitcoin alle 10 di Jane Street, teoria della manipolazione o mito di mercato?

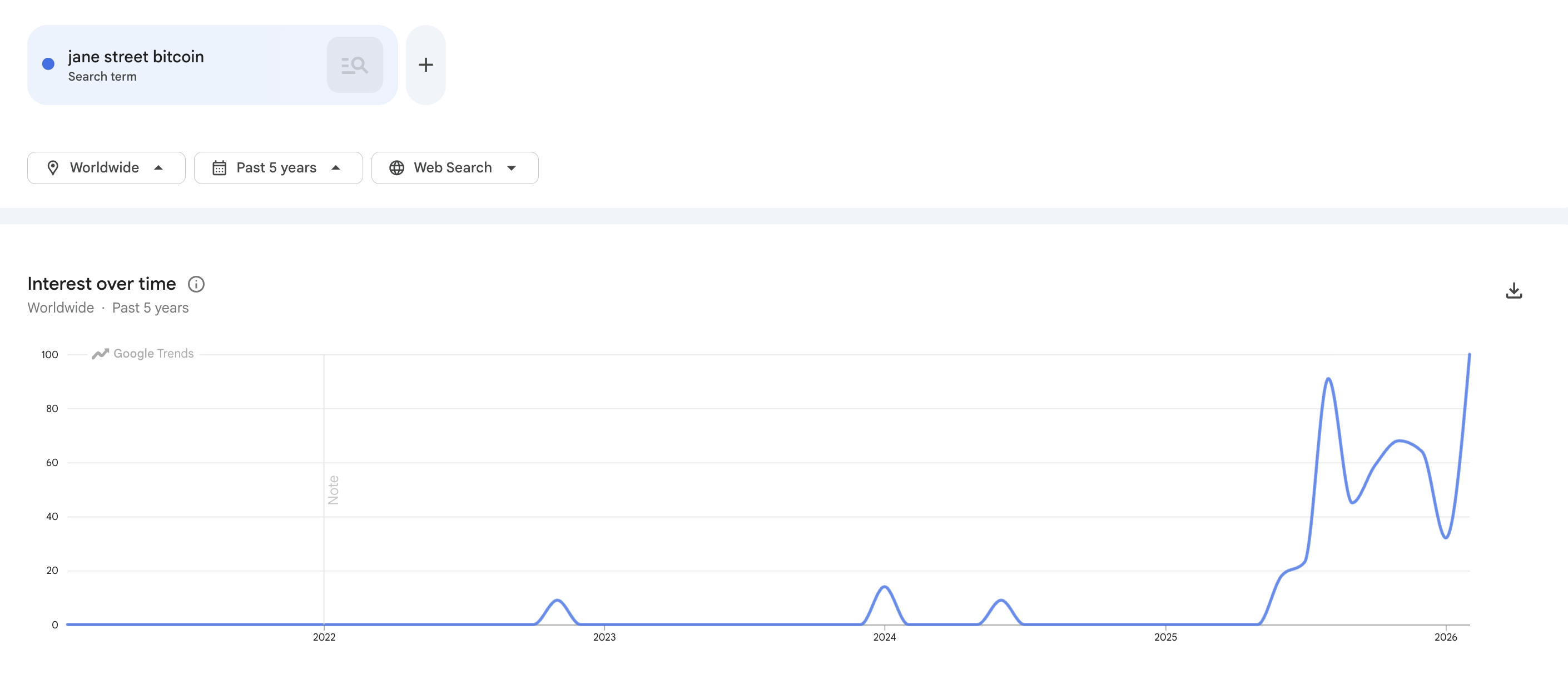

Jane Street sta dominando le discussioni su Crypto Twitter, e il boom di attenzione supera anche i social media. I dati di Google Trends mostrano che l’interesse di ricerca per “Jane Street Bitcoin” ha recentemente raggiunto un massimo storico. Questo indica un netto aumento della curiosità da parte del pubblico.

Seguici su X per ricevere le ultime notizie in tempo reale

Cosa sta alimentando questa rinnovata attenzione? Una semplice ricerca su X rivela numerosi post che collegano Jane Street al movimento del prezzo di Bitcoin. Al centro della discussione ci sono le accuse di un presunto pattern di sell-off su Bitcoin che si ripete alle 10:00 (ora della costa est USA).

Dal 2024, Zero Hedge ha ripetutamente segnalato quello che descrive come un pattern ricorrente. Secondo lui, Bitcoin subirebbe spesso un brusco calo intorno alle 10:00 ET. Jane Street viene nominata frequentemente in relazione a questa teoria.

Accuse simili erano emerse anche a dicembre 2025.

“Jane Street è una delle maggiori società di trading ad alta frequenza al mondo. Dispongono della velocità e liquidità necessarie per muovere i mercati per alcuni minuti. Il comportamento appare semplice: 1. Vendere BTC all’apertura. 2. Spingere il prezzo nelle sacche di liquidità. 3. Rientrare più in basso. 4. Ripetere ogni giorno,” ha pubblicato Bull Theory.

All’epoca, BeInCrypto aveva riportato che nessuna autorità di regolamentazione, exchange o fonte indipendente di dati aveva confermato attività coordinate. In particolare, nuove accuse contro Jane Street sono riemerse di recente dopo che l’amministratore di Terraform Labs ha intentato causa contro la società di trading.

“Chi ha fatto crollare Luna e UST a 0, portando giù l’intero mercato crypto nel 2022? Jane Street. La stessa Jane Street accusata di ‘manipolazione alle 10:00’ ha anche anticipato il crollo di Terra nel 2022,” ha affermato Ash Crypto.

Jane Street ha negato qualsiasi illecito e dichiarato di volersi difendere in tribunale. Ciò nonostante, alcuni analisti hanno iniziato a ipotizzare collegamenti tra la tempistica della causa e il prezzo di Bitcoin.

Diversi commentatori su X hanno ipotizzato che l’azione legale contro Jane Street possa avere interrotto i presunti sell-off alle 10:00. Secondo questa narrazione, l’assenza dei cali intraday osservati in precedenza avrebbe consentito al prezzo di Bitcoin di salire negli ultimi due giorni.

In un post dettagliato, Justin Bechler ha suggerito che i presunti “flash crash quotidiani” erano già cessati dopo che la causa di Terraform Labs era diventata pubblica all’inizio dello scorso anno.

Tuttavia, secondo lui, il pattern delle 10:00 sarebbe ripreso nel terzo trimestre del 2025. A dicembre, precisa, i cali intraday sarebbero tornati con forza.

“In sostanza, i dump delle 10:00 si sono fermati nel momento in cui Jane Street aveva avvocati che la controllavano, e sono ripresi quando la pressione si è affievolita”, ha scritto. “Bitcoin dovrebbe essere almeno a $150.000 in questo momento, e tutti lo sanno. Ieri, è stata presentata una causa federale a Manhattan che spiega esattamente perché non lo sia.”

Bechler ha anche fatto notare che Jane Street aveva reso nota una grossa posizione di IBIT nella sua dichiarazione 13F del quarto trimestre 2025. Inoltre, ha aumentato in modo significativo le sue partecipazioni in MicroStrategy.

“Questo sembra accumulo rialzista se non si comprende realmente cosa sia Jane Street. Jane Street è una delle sole quattro società autorizzate a effettuare creation e redemption in-kind per IBIT. Le altre sono Virtu Americas, JP Morgan Securities e Marex. Jane Street è anche un participant autorizzato per gli ETF Bitcoin di Fidelity e WisdomTree,” ha affermato.

Secondo lui, questo ruolo dà alla società “accesso diretto al meccanismo che collega il prezzo delle quote degli ETF al vero Bitcoin.” Bechler ha spiegato che Jane Street può trasferire Bitcoin dentro e fuori dalla struttura dell’ETF, fare arbitraggio sulle differenze di prezzo tra il fondo e il mercato spot, e mantenere posizioni di inventario su una scala molto più ampia rispetto a un normale partecipante di mercato.

Ha anche aggiunto che il modulo 13F mostra solo le posizioni long in azioni, ma non richiede la divulgazione di opzioni, futures o swap.

“Quando Jane Street dichiara di detenere 790 milioni di dollari in azioni IBIT, la dichiarazione non dice nulla sul fatto che tali azioni siano coperte da opzioni put, compensate da futures short o inserite in una strategia collar che rende l’esposizione netta di Bitcoin della società pari a zero o addirittura negativa,” ha spiegato.

Ha sottolineato che il pubblico vede solo quella che sembra un’accumulazione. In realtà, la posizione potrebbe rappresentare una rilevante esposizione short che assomiglia a una long, poiché la gamba opposta dell’operazione rimane nascosta con le regole di divulgazione attuali.

Ha aggiunto che il modulo 13F è semplicemente un’istantanea di un lato del bilancio. L’altro lato non è visibile a nessuno al di fuori dell’azienda.

“Se l’azienda detiene 790 milioni di dollari in azioni IBIT e compensa tale posizione con 790 milioni di dollari in opzioni put o futures short, l’esposizione netta è zero. Se il portafoglio di derivati supera la posizione azionaria, l’esposizione netta è negativa, il che significa che Jane Street trae profitto quando il prezzo di Bitcoin scende. In entrambi i casi, la società ha ogni incentivo a usare la propria posizione privilegiata di authorized participant per sopprimere il prezzo spot, innescare liquidazioni e incassare lo spread,” ha commentato Bechler.

Le controargomentazioni: volatilità, non malvagità

Non tutti però sono convinti. Diversi analisti hanno ribattuto, affermando che il pattern delle 10 del mattino è esagerato. Julio Moreno, Head of Research di CryptoQuant, ha messo direttamente in dubbio questa narrazione.

Ha sottolineato che le dinamiche descritte, ossia comprare Bitcoin sul mercato spot e vendere futures, non sono insolite. Secondo Moreno, è semplicemente “ciò che fa qualsiasi altro fondo delta neutral”.

Moreno ha anche evidenziato la mancanza di un più ampio contesto di mercato nella discussione. Ha sottolineato che la domanda spot complessiva di Bitcoin sta crollando dall’inizio di ottobre 2025, una tendenza che ha descritto come la causa evidente del calo del prezzo.

Benjamin Cowen, CEO di Into The Cryptoverse, anche lui è intervenuto nella discussione. Ha sostenuto che Bitcoin storicamente si è sempre ripreso all’inizio di marzo in ogni anno di midterm. Ha inoltre aggiunto che ogni ciclo di mercato tende a produrre la propria narrazione per spiegare il movimento dei prezzi.

“Il movimento del prezzo di Bitcoin non è una cospirazione manipolata,” ha scritto.

Inoltre, Jeff Park, chief investment officer di ProCap e consulente di Bitwise, ha suggerito che il dibattito rifletta una scarsa comprensione di come funzionano effettivamente i meccanismi degli ETF.

Ha precisato che concentrarsi su singole aziende, come Jane Street, porta a sottovalutare le dinamiche strutturali che regolano tutti gli Authorized Participant (AP) all’interno dell’ecosistema degli ETF su Bitcoin.

Anche gli utenti su X hanno iniziato a notare che Jane Street sembrava aver cancellato ogni post dal proprio profilo dopo la causa legale. Questo ha alimentato ulteriormente le speculazioni online.

Tuttavia, questa affermazione è stata rapidamente smentita. L’economista Alex Krüger ha chiarito che Jane Street non aveva mai pubblicato nulla sul proprio account X.

“La quantità di fake news e di narrazioni false che circolano nelle crypto è davvero notevole. Jane Street non aveva nessun post da cancellare. Posso confermare con la Wayback Machine,” ha pubblicato.

Perché la teoria del sell-off delle 10 di Jane Street trova riscontro

I trader retail hanno osservato Bitcoin ignorare sviluppi rialzisti, inclusi gli acquisti di MicroStrategy e un contesto normativo favorevole, mentre il movimento di prezzo è rimasto debole e il sentiment è scivolato in zona di estrema paura. In questo contesto, una spiegazione semplice e facilmente riconoscibile può risultare convincente.

L’apparente pausa del presunto pattern delle 10 del mattino dopo una causa di alto profilo si adatta perfettamente a una narrazione di correlazione uguale a causalità che spesso prende piede su Crypto Twitter.

Tuttavia, la correlazione non equivale a una prova. Per ora, la teoria delle 10 rimane semplicemente un’accusa, non un fatto.