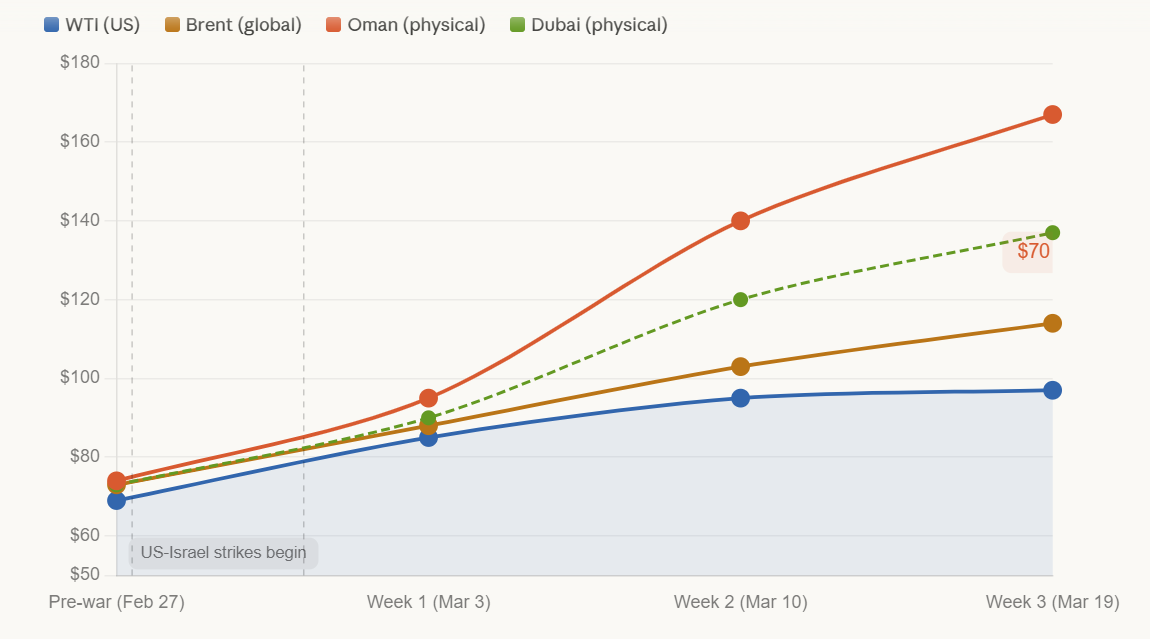

A tre settimane dall’inizio del conflitto iraniano, i mercati petroliferi globali si sono fratturati lungo linee geografiche. Il greggio West Texas Intermediate (WTI) si aggira intorno ai 97 dollari al barile, mentre il greggio fisico in Oman viene scambiato a un livello record di 167 dollari.

Il divario tra i benchmark statunitensi e quelli internazionali si è ampliato raggiungendo livelli che non si vedevano da oltre un decennio. Questa spaccatura riflette una divisione strutturale più profonda tra un mercato energetico americano relativamente autosufficiente e un resto del mondo che si affanna nella ricerca di forniture.

Un divario di 70 dollari al barile senza precedenti

Lo spread tra Brent e WTI è esploso fino a circa 18 dollari al barile il 19 marzo, il livello più ampio dai primi anni 2010. Tuttavia, questa cifra sottostima le distorsioni sui mercati fisici. Il greggio dell’Oman viene scambiato vicino a 167 dollari, quello di Dubai a 137 dollari, il Brent a 113 dollari, mentre il WTI resta sotto i 100 dollari.

Questa divergenza non ha precedenti moderni. Quando il conflitto iraniano è iniziato il 28 febbraio, il petrolio USA inizialmente è schizzato verso i 120 dollari al barile. Tuttavia, mentre lo Stretto di Hormuz è stato chiuso e circa il 18% delle forniture globali di greggio sono state bloccate, i benchmark internazionali si sono separati nettamente.

“Questo potrebbe aumentare la tensione tra gli Stati Uniti e i suoi alleati europei che stanno subendo conseguenze molto più gravi sui prezzi dell’energia,” ha avvertito il sostenitore dell’oro Peter Schiff.

Gli Stati Uniti ottengono meno dell’8% del proprio petrolio dal Golfo Persico, circa 500.000 barili al giorno. Questa cifra è crollata rispetto ai 2 milioni di barili al giorno di appena 9 anni fa.

Una produzione interna pari a circa 13,7 milioni di barili al giorno e il passaggio allo status di esportatore netto hanno creato un cuscinetto che nessun’altra grande economia può vantare.

L’Europa affronta un’inversione dell’inflazione

Lo shock energetico ha colpito in modo molto più severo Europa e Asia. I prezzi del gas naturale europeo sono balzati di oltre il 30% dopo che l’Iran ha colpito l’impianto Ras Laffan del Qatar, che gestisce circa il 20% della fornitura globale di gas naturale liquefatto (LNG).

I mercati dei derivati ora prezzano completamente due rialzi dei tassi da parte della Banca Centrale Europea (BCE) nel 2026, per un totale di 50 punti base. Solo poche settimane fa, il consenso era orientato verso ulteriori tagli.

Il membro del Consiglio direttivo della BCE Madis Muller ha riconosciuto che la probabilità di un rialzo dei tassi è aumentata.

“Questa non è la nostra guerra”, ha riportato il Daily Star, citando i leader europei rivolgendosi al presidente Trump.

Questo messaggio che arriva dalle capitali europee evidenzia una spaccatura crescente. La situazione vede il continente affrontare una vera crisi energetica, con il greggio fisico in alcuni mercati sopra i 150 dollari al barile e l’UE che passa da tagli dei tassi a possibili aumenti.

Nel frattempo, negli Stati Uniti le aspettative di tagli dei tassi nel 2026 sono quasi del tutto svanite. L’inflazione del Core Producer Price Index (PPI) sui dati pre-conflitto è salita al livello più alto da febbraio 2023.

Uno scudo con una data di scadenza

Washington si è mossa in modo aggressivo per preservare il proprio vantaggio. Gli Stati Uniti hanno annunciato il rilascio di 172 milioni di barili dalle riserve strategiche di petrolio (SPR), e i Paesi membri dell’Agenzia Internazionale dell’Energia (IEA) hanno seguito con l’estrazione combinata di altri 400 milioni di barili, il più grande rilascio coordinato della storia.

Tuttavia, tale mossa comporta rischi significativi. Le riserve petrolifere statunitensi sono destinate a calare di circa il 41%, raggiungendo il livello più basso dagli anni ’80, lasciando gli stock intorno al 34% della capacità totale. Ulteriori rilasci ridurrebbero al minimo questo cuscinetto.

Il Segretario al Tesoro degli Stati Uniti Scott Bessent ha fatto intendere che l’amministrazione potrebbe rimuovere le sanzioni sul petrolio iraniano attualmente in mare, una mossa che potrebbe alleggerire leggermente la pressione sul Brent ma che farebbe ben poco per risolvere il collo di bottiglia fisico a Hormuz.

Sei nazioni, tra cui Francia, Germania, Regno Unito, Italia, Paesi Bassi e Giappone, hanno dichiarato di essere pronte a unirsi agli sforzi per garantire un passaggio sicuro attraverso lo stretto.

Resta incerto se una missione navale di scorta prenderà effettivamente forma.

Gli analisti di J.P. Morgan hanno avvertito questa settimana che l’apparente stabilità di WTI e Brent non dovrebbe essere confusa con una sufficiente disponibilità globale.

Se lo stretto non verrà riaperto, i benchmark dell’Atlantico saranno destinati a prezzare più in alto man mano che le scorte si esauriscono.

Secondo le stime degli analisti di The Kobeissi Letter, l’inflazione negli Stati Uniti potrebbe raggiungere il 3,2% se i prezzi attuali dovessero mantenersi per altri 2 mesi.

Con le riserve strategiche in diminuzione e nessuna soluzione all’orizzonte, il divario tra lo sconto dell’America e la crisi nel resto del mondo potrebbe non durare ancora a lungo.