La finanza istituzionale ha sempre avuto bisogno di un layer di regolamento che muovesse denaro fra organizzazioni. Per decenni, questo layer era rappresentato dal sistema del corrispondente bancario: da banca a banca, da uno a tre giorni, chiuso nei weekend.

Nel solo 2025, le stablecoin hanno movimentato 33.000 miliardi di dollari, più o meno il doppio del volume annuo dei pagamenti di Visa. JP Morgan ha regolato debiti in USDC su Solana. Visa ha regolato 3,5 miliardi di dollari in USDC tramite banche statunitensi.

PayPal ha lanciato la propria stablecoin in 70 mercati. Il settlement layer è cambiato. Questo articolo spiega in dettaglio come l’infrastruttura delle stablecoin abbia preso il suo posto e chi ha costruito i binari su cui la finanza istituzionale oggi si basa.

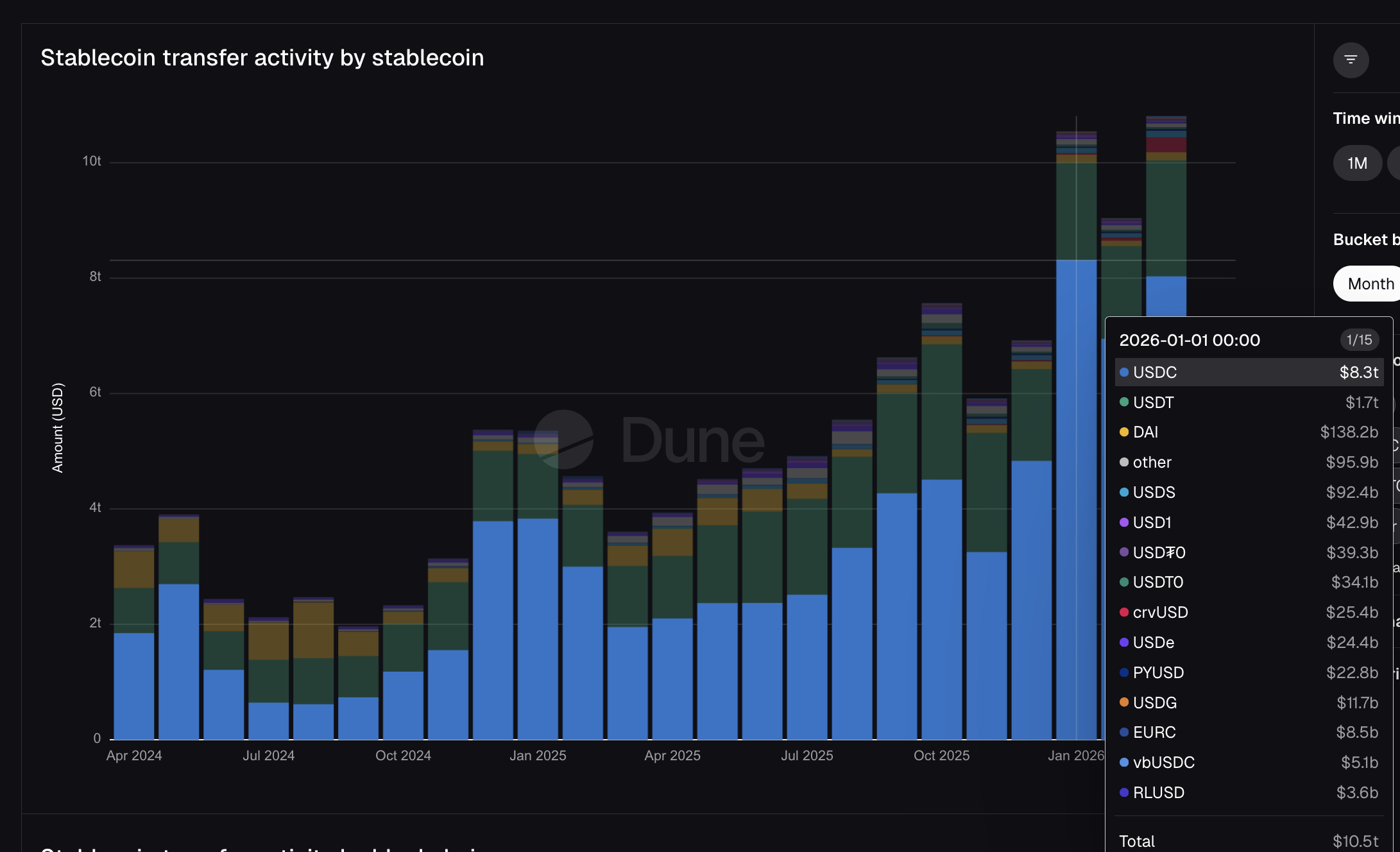

10.500 miliardi di dollari in un solo mese, e le istituzioni sono al comando

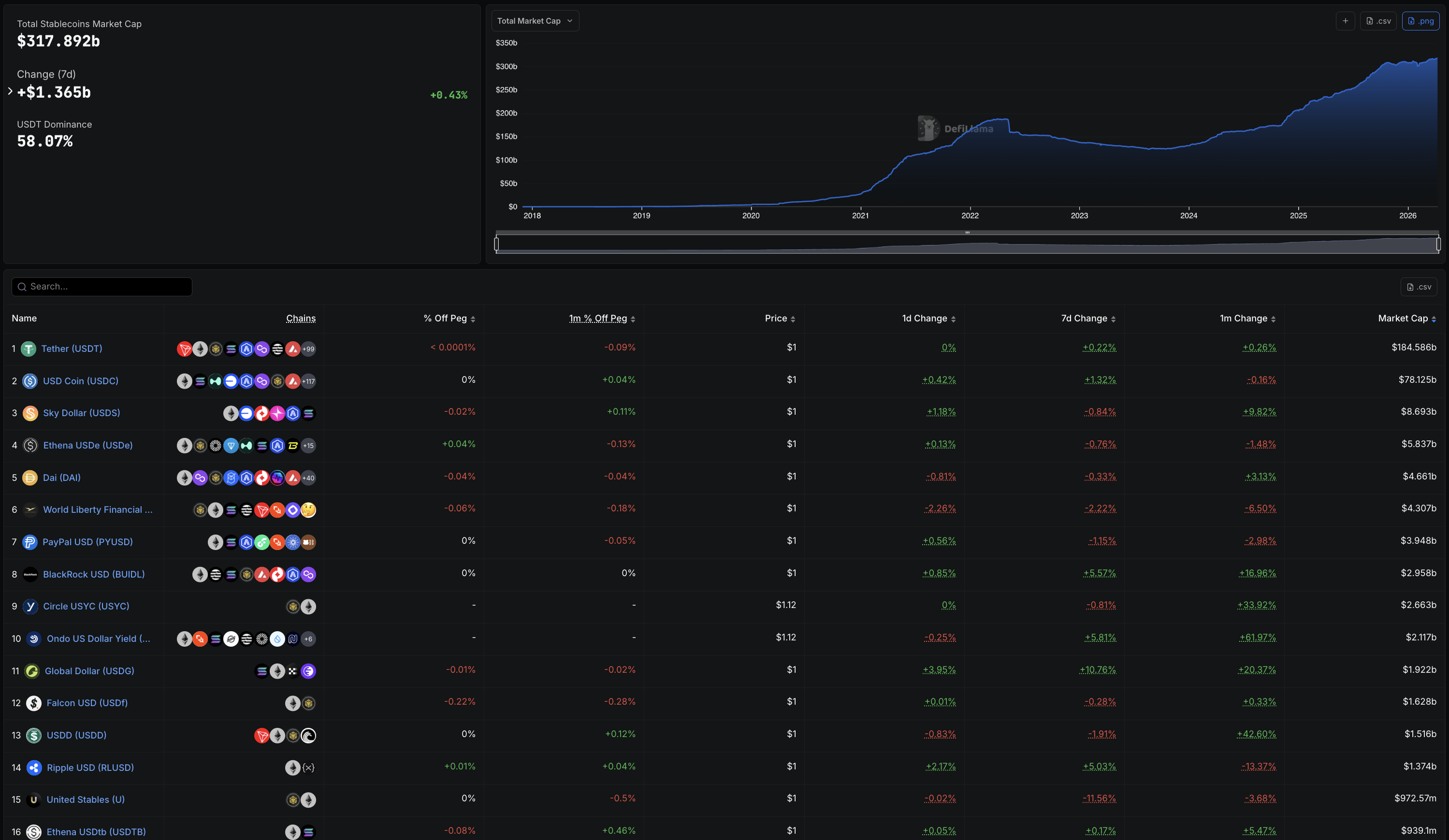

La capitalizzazione totale del mercato delle stablecoin ha raggiunto 317,89 miliardi di dollari ad aprile 2026, in aumento rispetto ai circa 125 miliardi di dollari di inizio 2024.

Il GENIUS Act, approvato a metà 2025, ha creato un quadro federale per le stablecoin di pagamento, aprendo l’adozione istituzionale. Da allora, la crescita è stata verticale.

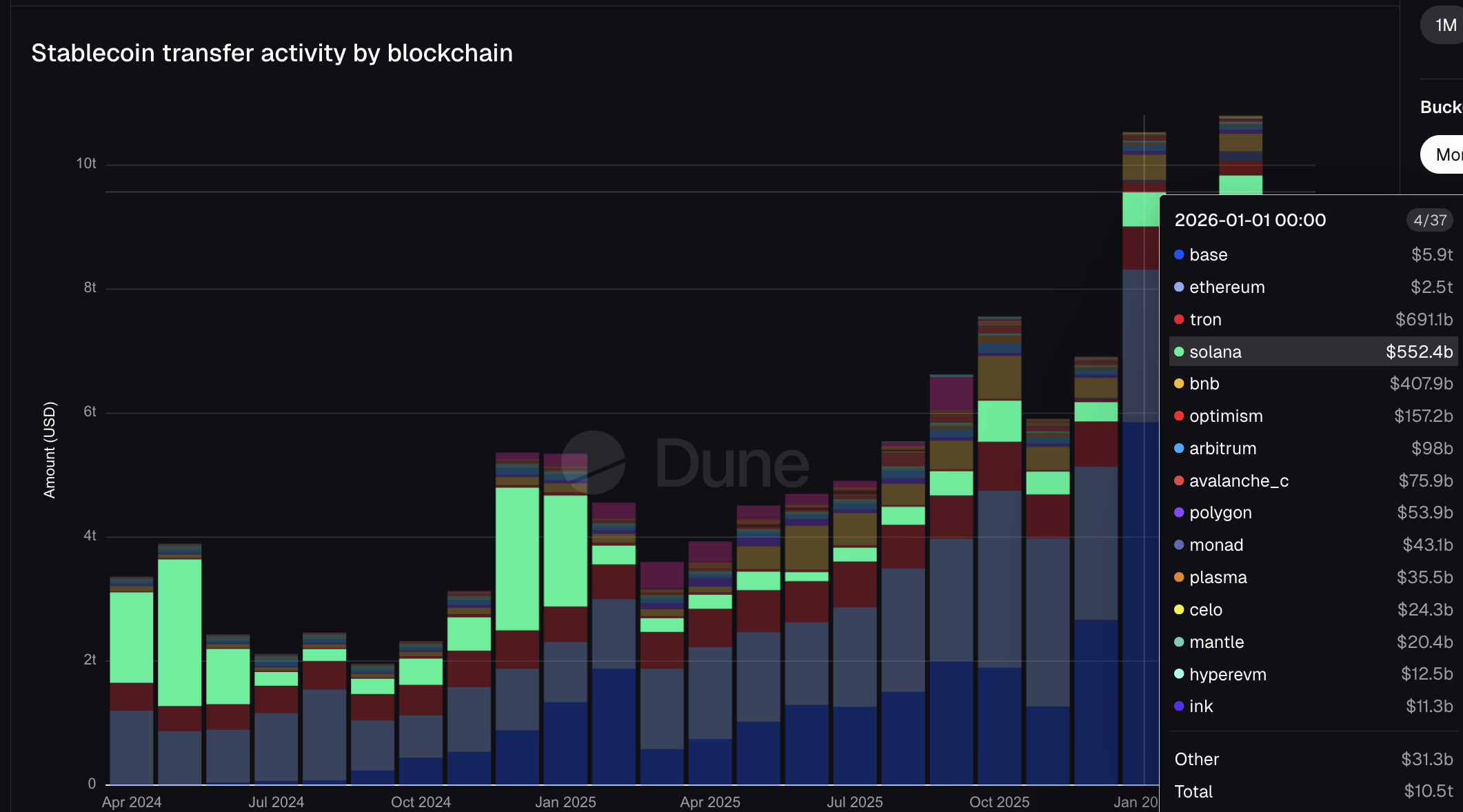

I dati di Dune Analytics mostrano che le stablecoin hanno trasferito 10.500 miliardi di dollari solo a gennaio 2026. Per contestualizzare, Visa ha processato 16.700 miliardi di dollari in tutto il volume di pagamenti fiat nell’intero anno fiscale 2025.

Mastercard ha processato 10.600 miliardi di dollari di volume lordo nello stesso periodo. Un solo mese di trasferimenti in stablecoin sulle blockchain pubbliche si è avvicinato a quanto la rete fiat di Mastercard ha movimentato in un intero anno.

La classifica di DefiLlama evidenzia chiaramente il coinvolgimento delle istituzioni. PYUSD di PayPal è al settimo posto, con una fornitura di 3,95 miliardi di dollari. BUIDL di BlackRock è all’ottavo posto con 2,96 miliardi di dollari.

USDG, la stablecoin partner di Mastercard, è all’undicesimo posto con 1,92 miliardi di dollari. Non si tratta di token crypto-native. Sono stablecoin emesse da o collegate ai nomi più grandi della finanza tradizionale, ora presenti in classifica accanto a USDT e USDC.

USDC ha trasferito 8.300 miliardi di dollari sul totale di gennaio, quasi cinque volte gli 1.700 miliardi di dollari di USDT, nonostante abbia una fornitura 2,7 volte più piccola. USDT domina nelle detenzioni. USDC domina nei movimenti.

Questa distinzione è fondamentale, perché USDC è la stablecoin che Visa ha scelto per il settlement, JP Morgan ha utilizzato per l’accordo sul debito Galaxy e di cui l’infrastruttura di Stripe si serve. Il layer di regolamento istituzionale funziona principalmente su un solo token, coniato da Circle.

Intanto, PYUSD di PayPal ha movimentato 22,8 miliardi di dollari. USDG di Mastercard ha trasferito 11,7 miliardi di dollari. Le stablecoin della TradFi sono ormai ben visibili nei grafici dei volumi, e tutte riconducono soltanto a due minter.

Due minter, un solo binario — e tutto passa senza le banche

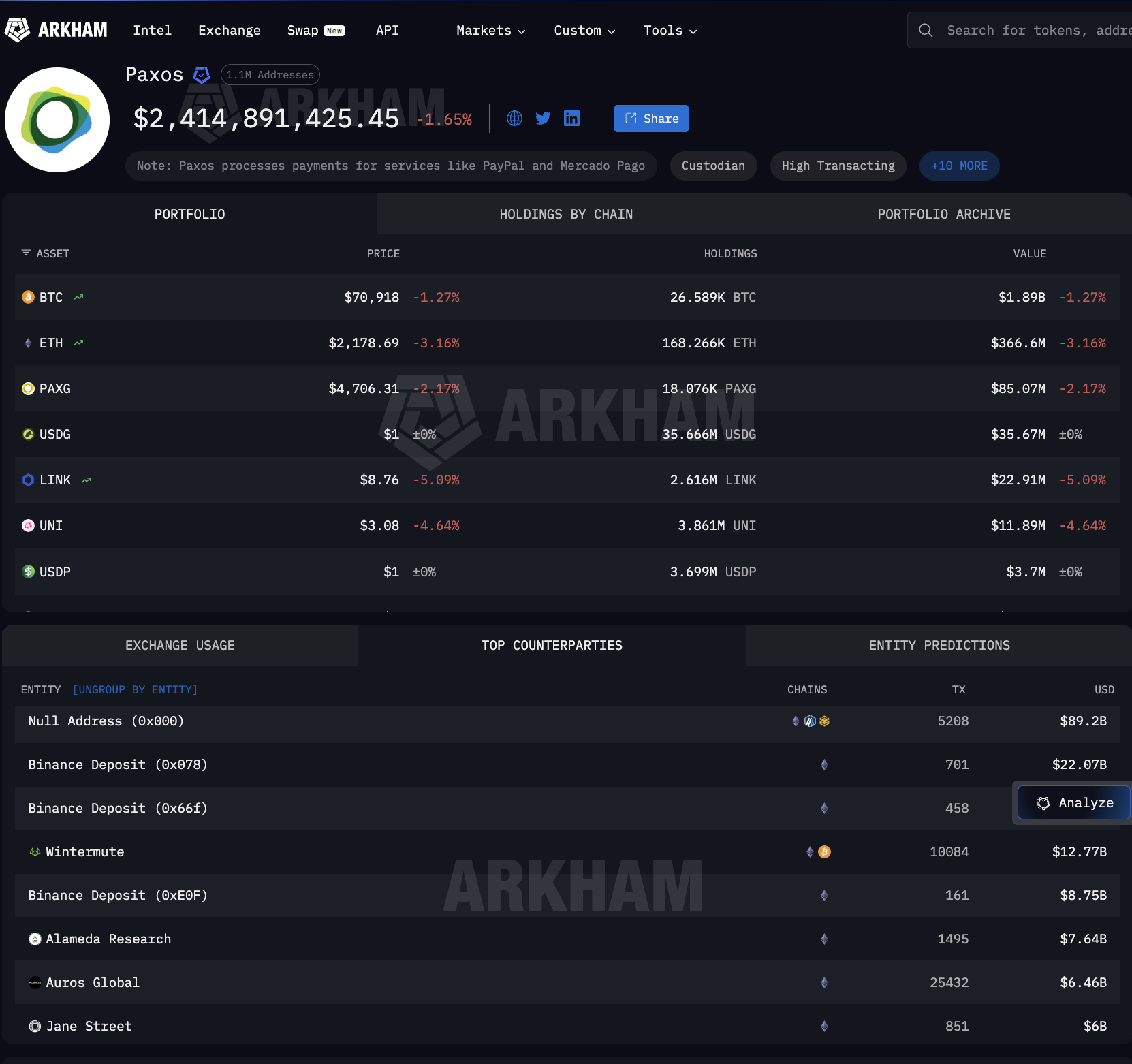

Circle e Paxos sono i due minter. Circle conia USDC, il token che ha trasferito 8.300 miliardi di dollari a gennaio. Paxos conia PYUSD per PayPal e USDG per il Global Dollar Network che Mastercard supporta insieme a Robinhood, Kraken e DBS Bank. Ogni grande integrazione di stablecoin TradFi riconduce a una di queste due entità.

I dati di Arkham Intelligence mostrano che cosa accade dopo la coniatura. Paxos ha distribuito 89,2 miliardi di dollari attraverso 5.208 operazioni di mint e burn. I destinatari non sono banche.

Si tratta di Binance (22 miliardi di dollari), Wintermute (12,77 miliardi di dollari), Jane Street (6 miliardi di dollari), Coinbase (2 miliardi di dollari) e altri nomi importanti.

Questi sono market maker di Wall Street e desk di trading crypto-native, non catene di banche corrispondenti.

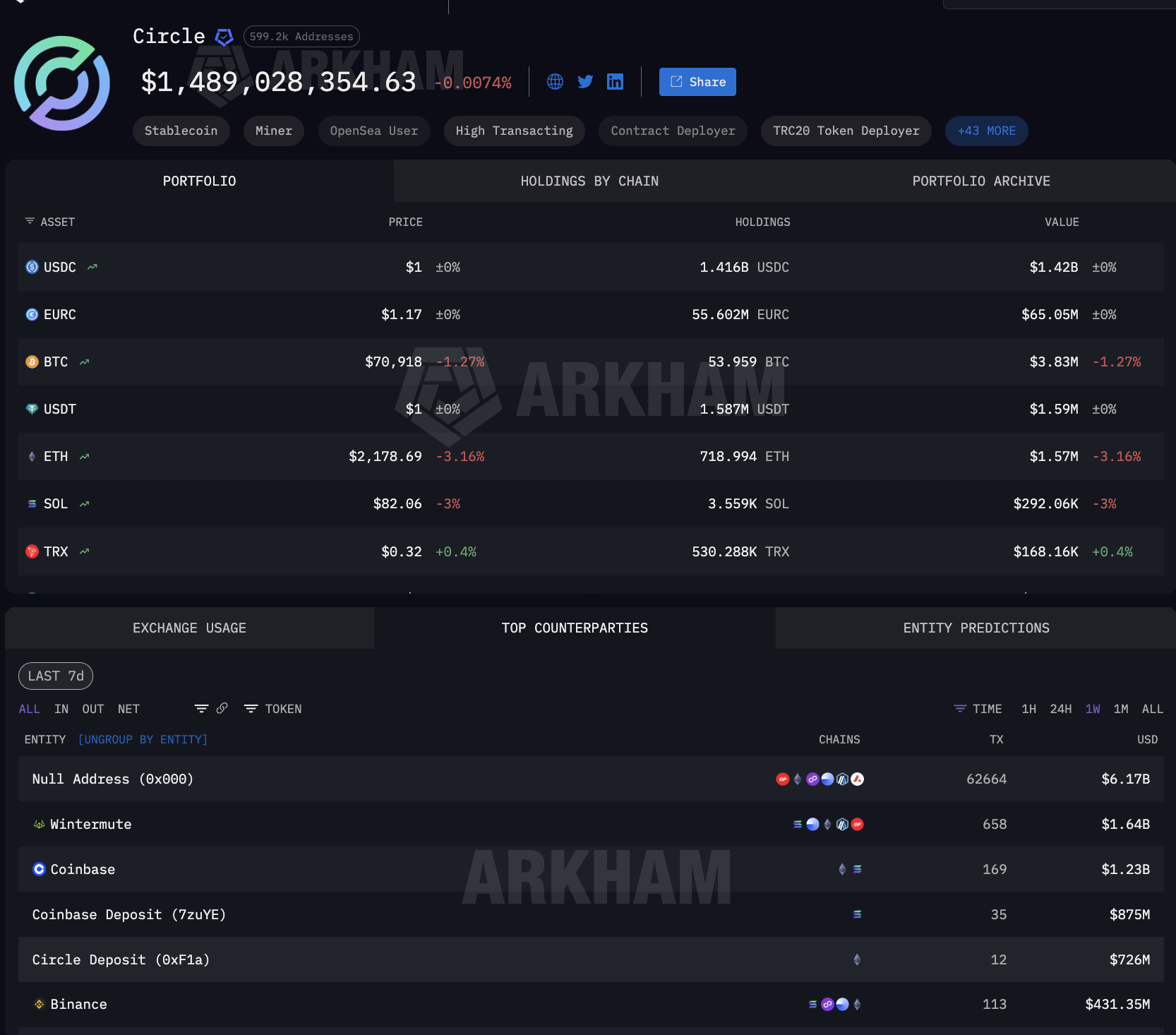

I dati sulle controparti di Circle mostrano lo stesso schema: 6,17 miliardi di dollari tra operazioni di mint e burn. Wintermute a quota 1,64 miliardi. Coinbase a 2,1 miliardi totali su diversi indirizzi di deposito.

Coinbase appare come la principale controparte sia per i minter, risultando l’unico distributore che opera su entrambi i lati del mercato di regolamento TradFi.

I deflussi di Paxos e Circle sono dominati dalle operazioni di mint e burn, il meccanismo attraverso cui gli emittenti di stablecoin creano nuovi token quando i clienti ne hanno bisogno e li distruggono al momento del rimborso. L’ampiezza delle controparti rivela dove sono localizzati i regolamenti istituzionali.

Quando aziende di queste dimensioni ricevono miliardi da Paxos, tali fondi sono stablecoin appena create per un uso istituzionale: che si tratti di pagare un esercente PayPal, saldare un obbligo di un acquirer Mastercard o offrire liquidità a una banca partner Visa. La stablecoin viene emessa per il regolamento e poi riscattata successivamente.

Questo ciclo su richiesta non esiste nel correspondent banking. Ecco come l’infrastruttura stablecoin è diventata il binario di regolamento. Ma dove vengono custodite queste stablecoin tra il minting e il burning?

Tra minting e burning, l’infrastruttura stablecoin si affida alla custodia crypto

Di conseguenza, l’infrastruttura delle stablecoin che serve la finanza istituzionale non dipende solo da chi emette i token, ma anche da dove vengono conservati tra creazione e rimborso. USDC è utilizzata da milioni di persone, il che rende difficile attribuire una precisa quota delle riserve ai regolamenti istituzionali.

USDG, invece, è diversa. Esiste per un unico scopo: il Global Dollar Network supportato da Mastercard, Robinhood, Kraken e DBS Bank. Pertanto, ogni grande detentore di USDG è direttamente legato a questa rete istituzionale.

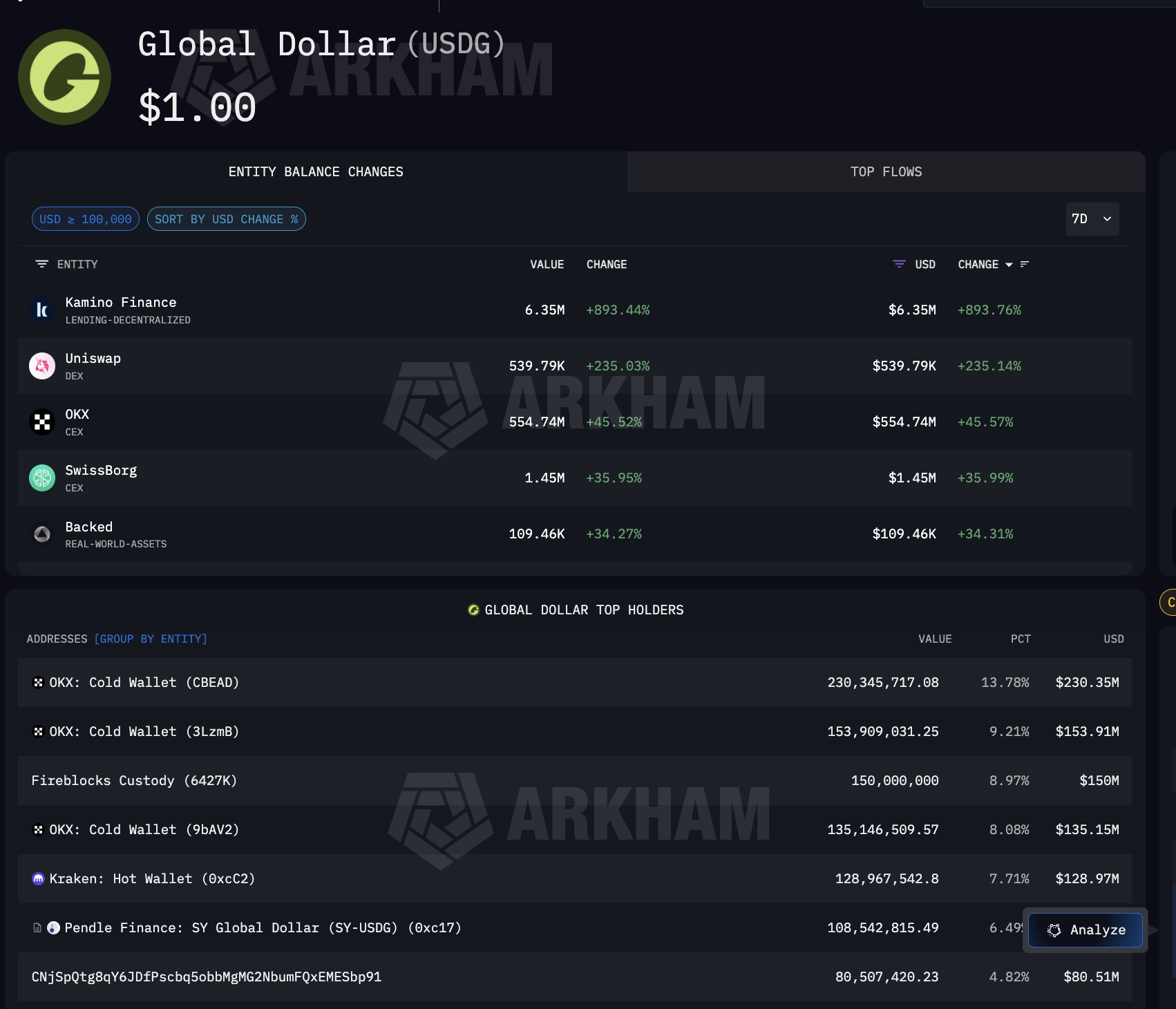

I dati di Arkham su USDG mostrano dove si trovano effettivamente le stablecoin istituzionali. Il più grande detentore singolo è Fireblocks Custody con 150 milioni di dollari, pari all’8,97% della fornitura totale.

Insieme a Fireblocks, OKX detiene 519 milioni di dollari suddivisi in tre cold wallet, mentre Kraken, partner dichiarato del Global Dollar Network, detiene 128,97 milioni di dollari. Anche Pendle Finance possiede USDG, indicando che USDG sta entrando nelle strategie DeFi di yield.

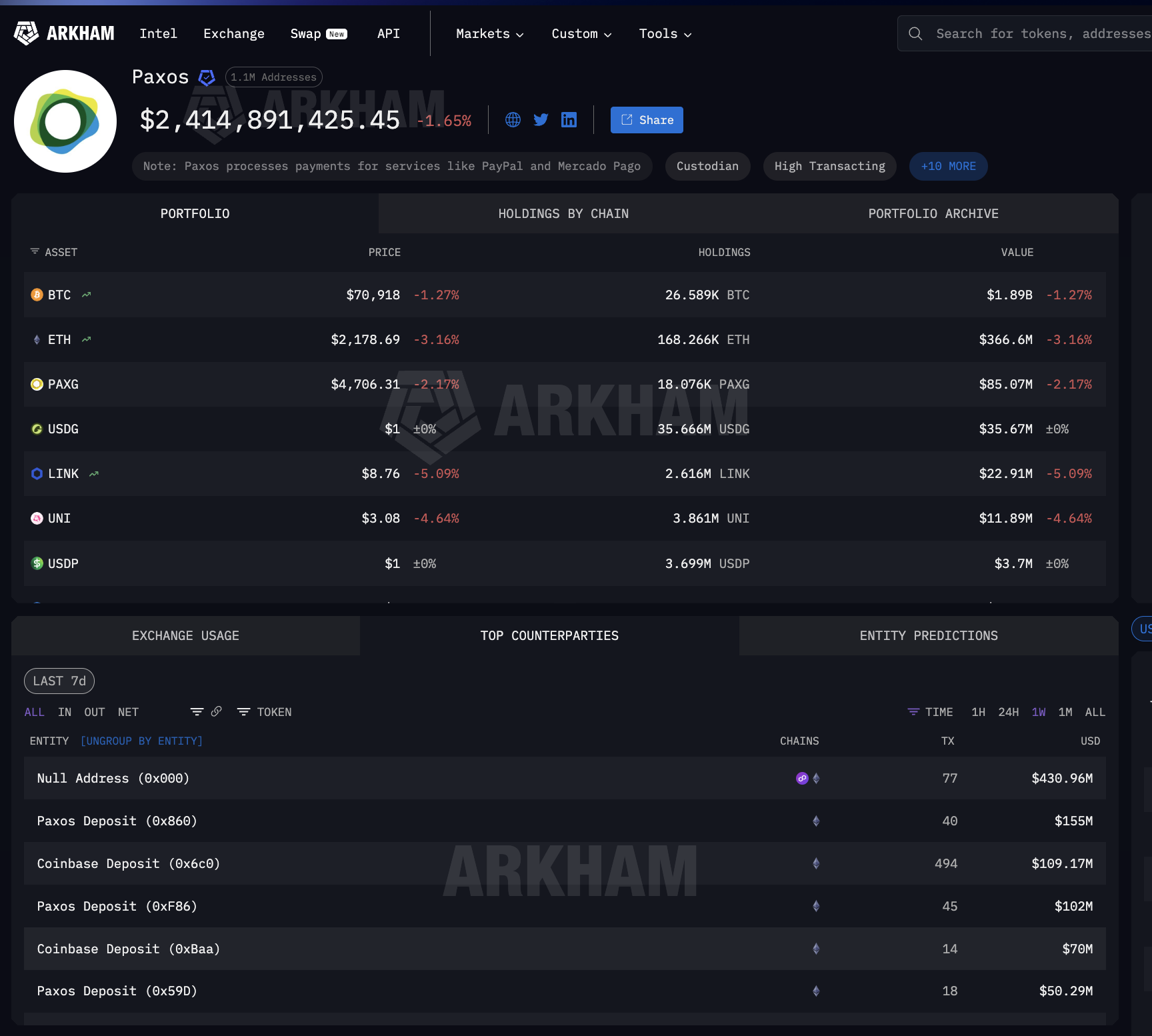

Ciò che rende Fireblocks rilevante è che funge anche da layer di custodia utilizzato dalle banche per le operazioni in USDC, compresa Solana, dove Visa effettua i regolamenti. In altre parole, un unico provider di custodia si trova all’intersezione tra il binario di regolamento Mastercard tramite USDG e quello Visa tramite USDC.

Ora l’intero percorso dell’infrastruttura stablecoin è ben visibile.

Circle e Paxos emettono. Coinbase, Wintermute e Jane Street distribuiscono. Fireblocks e i cold wallet degli exchange custodiscono. La rete si estende ben oltre i circuiti delle carte.

La pagina Arkham dedicata a Paxos conferma che Paxos elabora pagamenti per Mercado Pago, la più grande piattaforma fintech in America Latina, il che significa che la stessa infrastruttura di minting che serve Mastercard e PayPal viene utilizzata anche nei regolamenti dei mercati emergenti.

Ad ogni passaggio tra minting e redemption, la finanza istituzionale si affida allo stesso ristretto gruppo di provider di infrastruttura stablecoin crypto.

Quattro strategie TradFi, la stessa infrastruttura stablecoin sottostante

Mappato lo stack dei regolamenti, la domanda è: come si collega effettivamente la finanza istituzionale a questo sistema? Ogni grande operatore ha scelto una strategia diversa. Tutti però si sono connessi alla stessa infrastruttura stablecoin sottostante.

Visa si è impegnata maggiormente. A dicembre 2025, ha regolato 3,5 miliardi annualizzati in USDC su Solana tramite Cross River Bank e Lead Bank.

Ha esteso il supporto a quattro stablecoin su quattro chain: USDC, PYUSD, USDG ed EURC su Solana, Ethereum, Stellar e Avalanche. Le carte collegate a stablecoin tramite Stripe’s Bridge sono attive in 18 paesi e verranno estese a oltre 100.

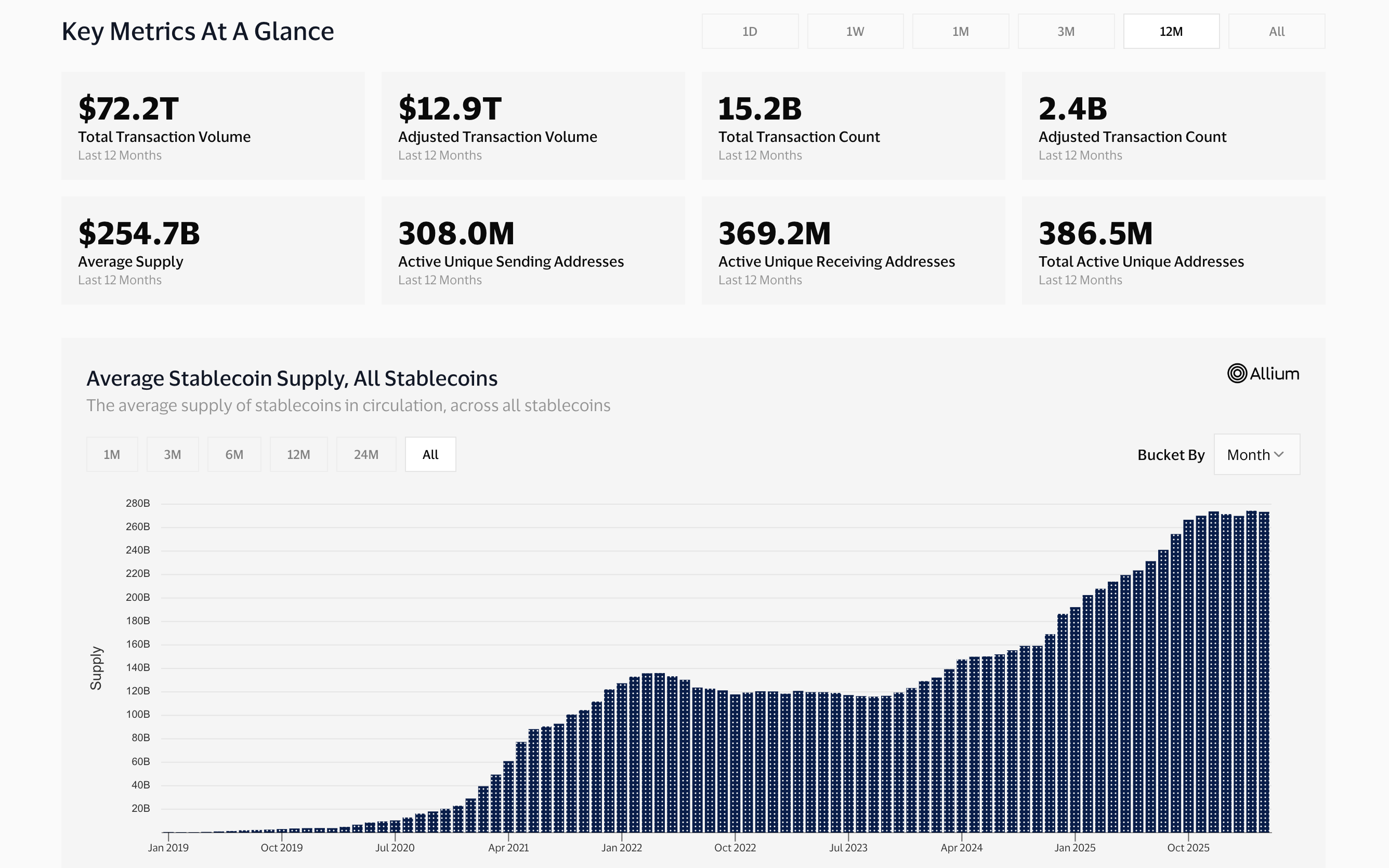

Visa ha anche realizzato una propria dashboard di analytics on-chain insieme ad Allium Labs, tracciando 12,9 trilioni di dollari in volume stablecoin rettificato e considerando i dati on-chain come business intelligence centrale.

E Solana ha gestito $552 miliardi di dollari in trasferimenti di stablecoin nel solo mese di gennaio 2026 (tra le prime 4), la stessa chain su cui si regolano sia Visa che PYUSD di PayPal.

Mastercard invece ha scelto di tutelarsi, abilitando quattro stablecoin sulla propria rete: USDC, PYUSD, USDG e FIUSD. Ha aderito al Paxos Global Dollar Network per USDG, la stessa stablecoin detenuta in custodia da Fireblocks per 150 milioni di dollari, come mostrato in precedenza.

Stripe ha acquisito direttamente l’infrastruttura, acquistando Bridge per 1,1 miliardi di dollari. Ora Bridge alimenta sia le carte Visa collegate alle stablecoin sia i conti finanziari in stablecoin di Stripe in 101 paesi, basandosi sempre su USDC emesso da Circle.

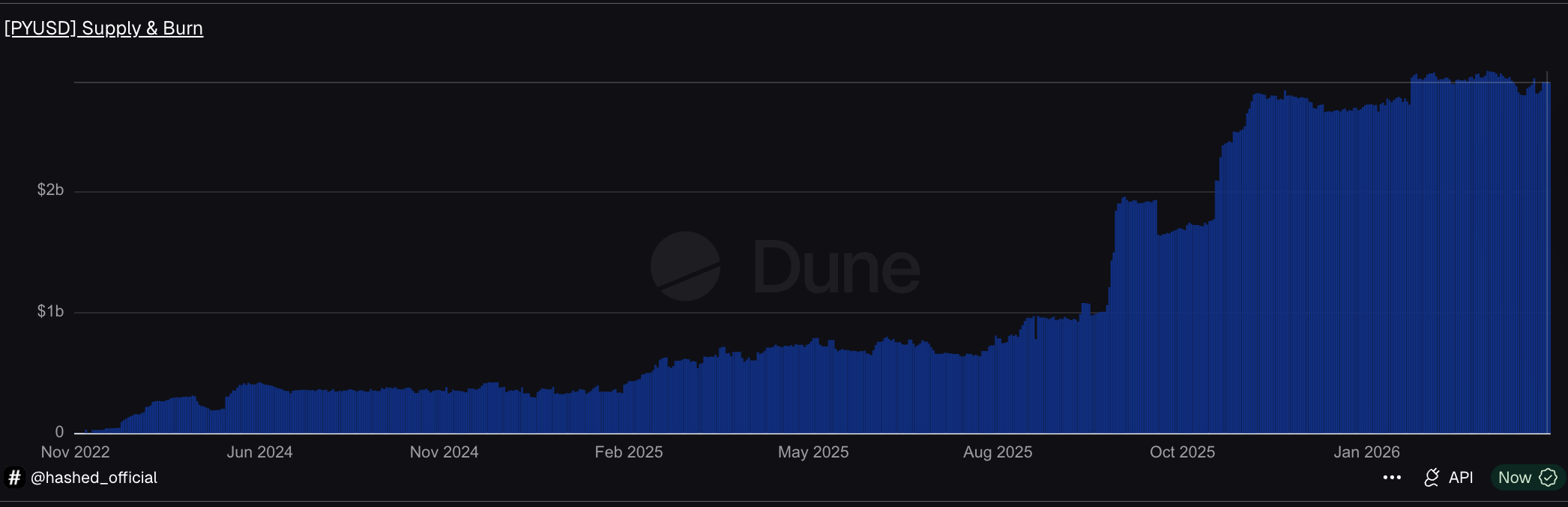

PayPal ha creato la propria stablecoin. PYUSD, emessa da Paxos, ha raggiunto una fornitura di 3,95 miliardi di dollari in 70 mercati (secondo i dati di DeFiLlama).

Su Solana, PYUSD circola a una velocità giornaliera di 0,6x, quattro volte superiore rispetto a Ethereum, concentrandosi proprio sulla chain scelta da Visa.

Quattro strategie. Ma sotto la stessa infrastruttura stablecoin: emissione da parte di Circle o Paxos, distribuzione di Coinbase, custodia di Fireblocks. Tutto dovrebbe però essere collegato meglio.

Lo stack dell’infrastruttura stablecoin che ora regola la finanza istituzionale

Le prove raccolte in questo articolo portano a una risposta evidente. L’infrastruttura stablecoin è diventata il layer di regolamento della finanza istituzionale non perché le istituzioni abbiano adottato le crypto, ma perché un numero ristretto di fornitori ha creato canali più veloci, economici e attivi 24/7, a cui tutte le principali istituzioni si sono connesse invece di costruirne di propri.

Lo stack si compone di quattro layer, ognuno dei quali è molto concentrato.

Al layer di emissione, Circle e Paxos emettono le stablecoin su cui si basa la finanza istituzionale. USDC di Circle ha movimentato 8.300 miliardi di dollari in un solo mese. Paxos emette per PayPal, Mastercard e Mercado Pago tramite la stessa società.

Al layer di distribuzione, i dati di Arkham mostrano che entrambi gli emittenti instradano le stablecoin attraverso gli stessi intermediari: Coinbase e Wintermute. L’infrastruttura di regolamento salta del tutto le banche corrispondenti.

Al layer di custodia, Fireblocks detiene 150 milioni di dollari in USDG come singolo maggiore detentore e riceve anche USDC su Solana, con un solo soggetto di custodia coinvolto in più reti di pagamento tramite carte.

Al layer di integrazione, Visa regola 3,5 miliardi di dollari all’anno e monitora i flussi di stablecoin come parte dell’intelligence aziendale. Mastercard abilita quattro stablecoin. Stripe ha acquistato Bridge per 1,1 miliardi di dollari. PayPal ha lanciato PYUSD su 70 mercati. JP Morgan ha regolato debito in USDC su Solana. Nessuna di queste ha creato nuove infrastrutture.

Questo riflette il modello già osservato nella precedente analisi sulla custodia crypto istituzionale, dove sette soggetti su quattro layer controllano dove sono custodite le crypto.

Qui, una concentrazione analoga controlla come si muovono i capitali istituzionali. Cambia la funzione, ma la conclusione strutturale resta la stessa: la finanza istituzionale scala su infrastrutture stablecoin costruite da pochi fornitori. I canali esistono già. La domanda ora è se la prossima ondata di adozione diversificherà questa dipendenza o la rafforzerà ulteriormente.