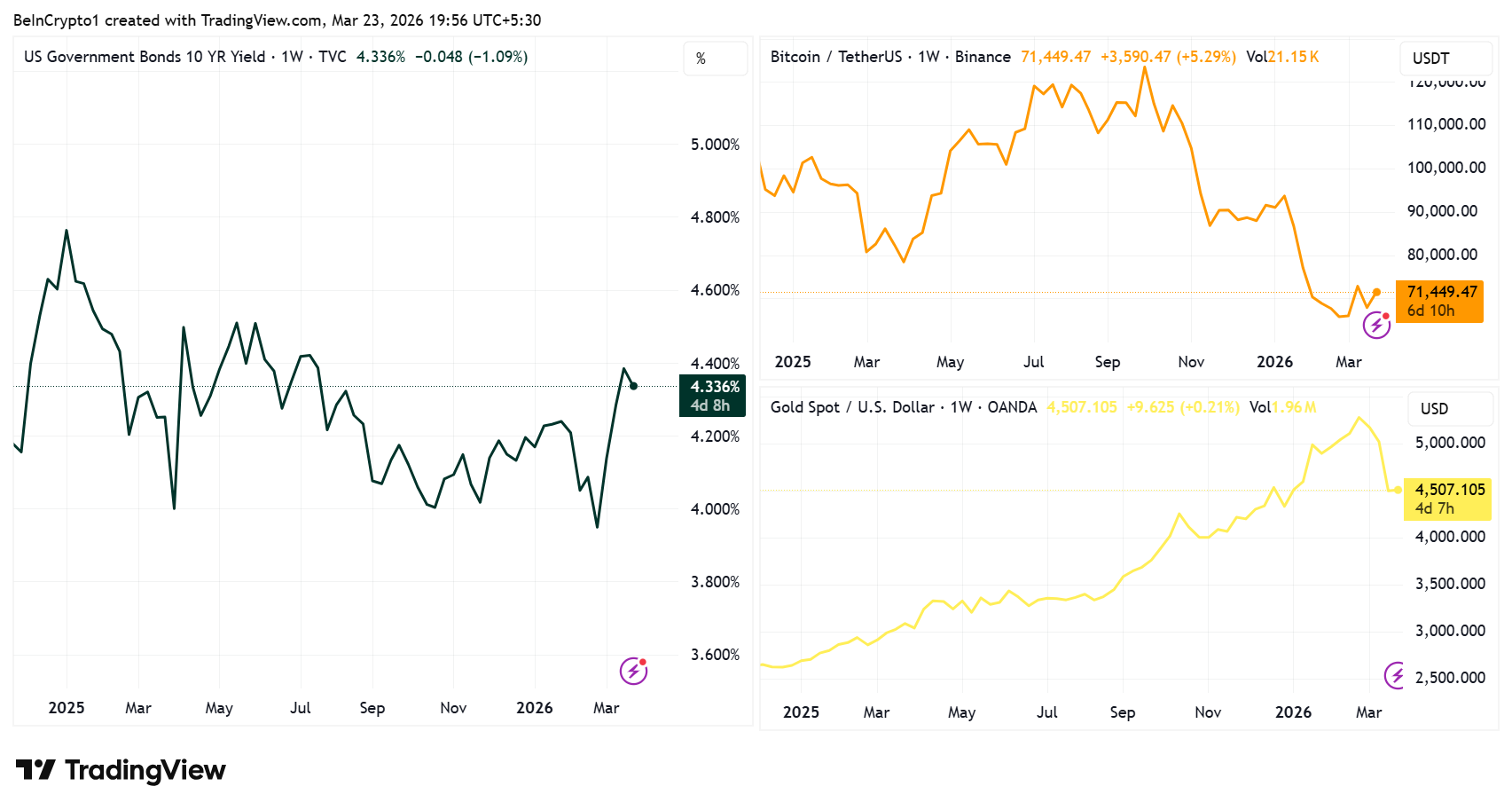

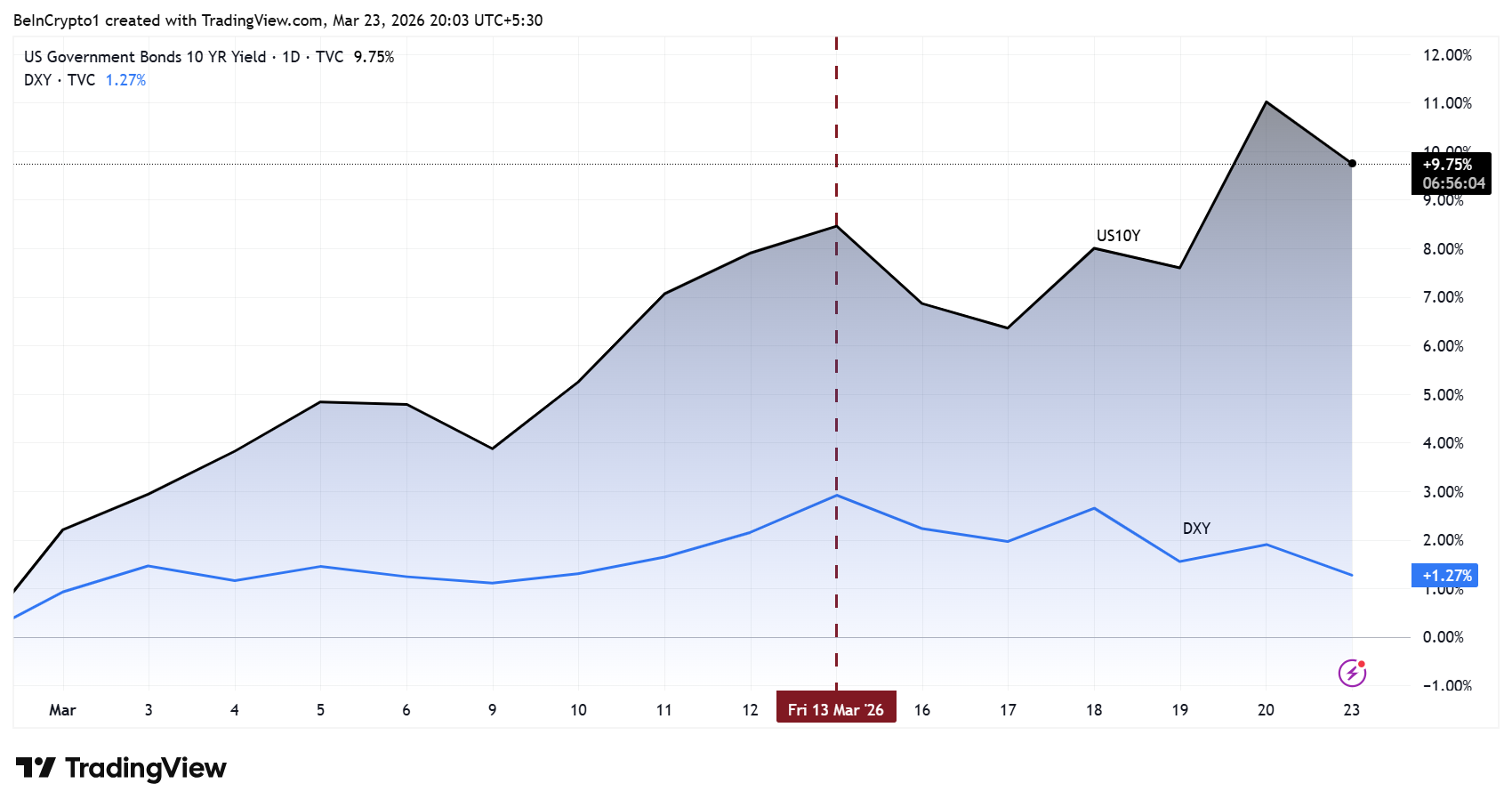

Il rendimento del Treasury decennale USA (US10Y) è salito di circa 48 punti base dall’inizio della guerra in Iran il 28 febbraio, raggiungendo livelli che non si vedevano dalla scorsa estate.

Il tasso di riferimento ha chiuso al 4,39% il 20 marzo e ha aperto questa settimana vicino al 4,40%, secondo i dati di TradingView. Questo andamento rispecchia la rapida vendita di obbligazioni avvenuta intorno al “Giorno della Liberazione” nell’aprile 2025, quando il balzo dei rendimenti costrinse il presidente Trump a fare marcia indietro sui dazi.

La soglia del 4,5% da non superare

La traiettoria del rendimento sta attirando l’attenzione dopo quanto accaduto lo scorso aprile. Quando il rendimento del decennale è balzato oltre il 4,50% e ha superato il 4,60%, Trump ha attuato una pausa di 90 giorni sui dazi reciproci il 9 aprile 2025.

“I prezzi del petrolio non sono più la più grande minaccia per i mercati. È sempre più evidente che siano i mercati obbligazionari a determinare per quanto tempo il presidente Trump potrà continuare ad aumentare la pressione nella guerra in Iran,” hanno scritto gli analisti del Kobeissi Letter.

Adam Kobeissi del Kobeissi Letter ha evidenziato il parallelismo tra lo stress attuale del mercato obbligazionario e quell’episodio di aprile, sottolineando che l’economia statunitense non può reggere un rendimento del 5% sul decennale.

Questa opinione è condivisa da molti esperti, tra cui l’ex banchiere d’investimento Simon Dixon, che ha espresso lo stesso punto di vista. Secondo lui, Trump non ha altra scelta che far scendere i rendimenti raggiungendo un accordo in Medio Oriente.

“Trump dovrà TACO… Non ha altra scelta se non far crollare petrolio e rendimenti annunciando un accordo,” ha spiegato Dixon.

Il consenso tra queste voci è che una spinta verso il 5% infliggerebbe danni che l’economia USA non può assorbire.

Markets and Mayhem in precedenza aveva avvertito che il 4,5% è una soglia che scatena vincoli di liquidità sui mercati globali.

Rendimenti più alti aumentano il costo di servizio dell’enorme volume di debito che si basa sul benchmark a dieci anni. Questa pressione non si manifesta immediatamente, ma erode gradualmente il capitale disponibile fino a raggiungere un punto critico.

Come i rendimenti in aumento mettono pressione su Bitcoin e sull’oro

La relazione inversa tra US10Y e asset come Bitcoin (BTC) e oro è uno dei pattern macro più costanti del 2025 e 2026.

Quando i rendimenti aumentano, entrambi tendono a scendere. Quando i rendimenti calano, entrambi tendono a riprendersi. La correlazione non è perfetta ogni giorno, ma la direzione si conferma su settimane e mesi.

Le dinamiche alla base di questo fenomeno si sviluppano tramite diversi canali. Rendimenti più alti rendono i Treasury, l’asset privo di rischio di riferimento a livello mondiale, più attraenti rispetto alle alternative prive di rendimento.

- L’oro non genera interessi.

- BTC non paga dividendi.

Quando un’obbligazione decennale offre il 4,4% o di più con rischio di default praticamente nullo, per gli investitori aumenta il costo opportunità di detenere questi asset.

Rendimenti più elevati tendono anche a rafforzare il dollaro USA. I flussi di capitale si spostano verso i Treasury denominati in dollari per ottenere rendimenti migliori, portando più in alto il Dollar Index (DXY). Sia l’oro che BTC sono prezzati a livello globale in dollari.

Un dollaro più forte rende l’oro più costoso per gli acquirenti non statunitensi e genera una pressione simile al ribasso su BTC. Il DXY ha superato quota 100 all’inizio di questo mese per la prima volta dalla fine di novembre, a conferma di questa dinamica in tempo reale.

C’è anche l’effetto del tasso di sconto. BTC spesso si scambia sulle aspettative di una massiccia adozione futura, in modo simile alle azioni growth.

- Rendimenti reali più elevati comprimono il valore attuale di queste aspettative future.

- L’oro dipende meno dalla crescita, ma soffre comunque quando i rendimenti reali salgono, poiché incrementi dei ritorni reali erodono il suo appeal come copertura contro l’inflazione.

Tuttavia, i due asset non si muovono sempre all’unisono. A volte l’oro sovraperforma BTC durante le fasi di “risk-off” perché mantiene la domanda tipica di bene rifugio.

Negli ultimi mesi, oro e argento sono saliti mentre Bitcoin scendeva. Se le tensioni geopolitiche si allentassero e il trade sull’oro diventasse sovraffollato, i capitali potrebbero ruotare verso Bitcoin per un’allocazione meno satura.

Questa rotazione dipende dal fatto che l’alta correlazione di Bitcoin con l’azionario si rompa finalmente.

Già a gennaio 2025, Charles Gasparino aveva avvertito che i rendimenti in avvicinamento al 5% dovrebbero preoccupare ogni investitore azionario. Ora quell’avvertimento si estende anche alle crypto, dal momento che la correlazione sostenuta di Bitcoin con l’azionario comporta uno stress macro simile a quello del Nasdaq e dell’S&P 500.

Il mercato obbligazionario detiene le carte vincenti

Questa situazione mette il mercato obbligazionario al comando sia delle politiche che dei prezzi degli asset. Se i rendimenti continueranno a salire verso il 4,5% o oltre, la storia ci insegna che l’amministrazione dovrà affrontare una pressione crescente per ridurre le tensioni, che sia:

- Attraverso canali diplomatici in Medio Oriente oppure

- Con aggiustamenti di politica interna.

Pertanto, la watchlist per Bitcoin e oro è chiara. Una discesa dei rendimenti, dovuta a notizie di de-escalation o segnali accomodanti dalla Fed, potrebbe innescare forti rimbalzi di sollievo su entrambi gli asset.

Un’ulteriore accelerazione sopra il 4,5%, tuttavia, rischia drawdown più profondi su Bitcoin e perdite più gravi sulle altcoin.

Il rendimento a 10 anni ha già costretto Trump a intervenire una volta. Il mercato obbligazionario potrebbe prepararsi a farlo ancora.