I pagamenti B2B transfrontalieri nel 2026 continuano a presentare problemi su cui tutti concordano. Eppure la quotidianità cambia appena.

Orari limite, intermediari, riconciliazione manuale, commissioni impreviste. È ancora troppo frequente che un semplice bonifico internazionale si trasformi in giorni di attesa, richieste di chiarimenti e spiegazioni delle differenze sui registri.

Di fatto, la BCE ha sottolineato che nel 2024 un terzo dei pagamenti retail transfrontalieri ha impiegato più di un giorno lavorativo per essere regolato, e in quasi un quarto dei corridoi globali i costi hanno superato il 3%.

Anche la roadmap del G20 mette in chiaro quanto sia ampio il divario. Entro la fine del 2027, l’obiettivo è che il 75% dei pagamenti transfrontalieri wholesale venga accreditato entro un’ora. Questa è l’ambizione.

Questo è in parte il motivo per cui le stablecoin continuano a tornare al centro della discussione. Regolamenti in pochi secondi, 24/7/365, ovunque nel mondo e commissioni che quasi non percepisci. Approfondiamo la questione.

È il momento del denaro programmabile

Le stablecoin hanno ancora più senso se pensate nel contesto dei pagamenti, invece che solo delle crypto. In un contesto B2B, funzionano come denaro digitale. Regolamento sempre attivo, portata globale e la possibilità di integrarsi direttamente con i flussi di lavoro tramite API.

L’aspetto interessante sta nel fatto che le stablecoin sono programmabili. Quando consideri i dollari come oggetti programmabili, puoi iniziare a costruire logiche di tesoreria intorno ad essi.

- Automated sweeps. Ad esempio, trasferire automaticamente i saldi in eccesso di stablecoin dai wallet operativi a un wallet di tesoreria a fine giornata oppure riequilibrare la liquidità tra diverse regioni senza intervento manuale.

- Conditional payments. Rilasciare fondi solo dopo il rispetto di condizioni predefinite, come la conferma dell’avvenuta consegna della merce, il completamento di una milestone o il superamento dei controlli di conformità.

- Real-time reporting hooks. Integrare l’attività dei wallet direttamente con dashboard interni o sistemi ERP, così che i team di tesoreria possano vedere saldi e flussi aggiornarsi all’istante, senza dover aspettare i rendiconti bancari.

- On-chain cash segmentation. Separare i fondi in base alla funzione (stipendi, pagamenti ai fornitori, riserve, imposte) tramite wallet o smart contract differenti, creando confini chiari tra le varie voci contabili interne.

- On-chain yield as a policy decision. Allocare una parte dei saldi inattivi di stablecoin in T-bill tokenizzati o mercati lending on-chain strutturati come parte di una strategia di tesoreria formale, invece di considerare la yield solo come un’opportunità di trading occasionale.

Norman Wooding, Founder & CEO di SCRYPT, approfondisce quest’ultimo aspetto:

“I yield della DeFi rispondono all’offerta e domanda in tempo reale, una struttura molto diversa dai redditi fissi tradizionali. I CFO più attenti già lo sanno: con la compressione dei tassi che prosegue, le stablecoin offrono fonti di diversificazione e rendimenti senza esposizione al prezzo delle crypto, né correlazione 1:1 con le soluzioni tradizionali. SCRYPT offre accesso istituzionale, con la gestione del rischio integrata nell’architettura.”

Effettivamente, le stablecoin possono funzionare come cash di regolamento, offrendo contemporaneamente opzioni per i rendimenti di tesoreria che non dipendono dall’avere una posizione long sulle crypto.

Esplorare i volumi e distinguere il ‘settlement’ dai ‘pagamenti’

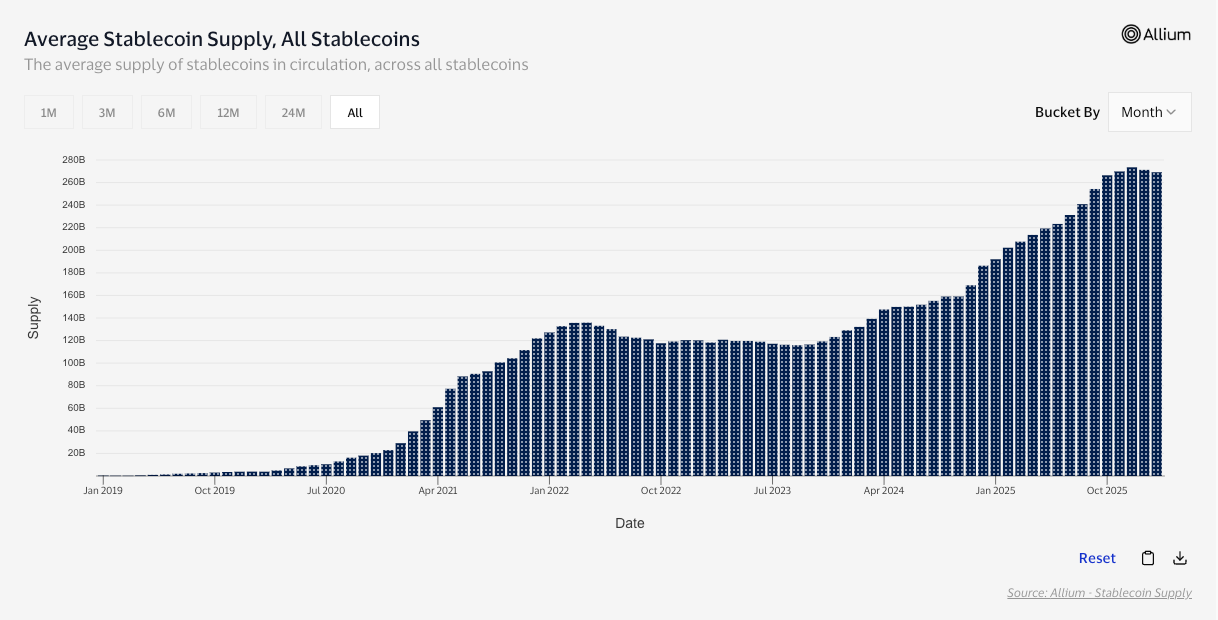

Guardando solo al valore delle transazioni, il volume totale delle stablecoin ha raggiunto i 35.000 miliardi di dollari nel 2025, secondo fonti mediatiche che citano McKinsey e Artemis Analytics.

Ma un grande volume on-chain non significa necessariamente grandi pagamenti. Gran parte dei flussi di stablecoin riguarda riequilibri tra exchange, arbitraggi e routing DeFi: attività dal forte impatto economico, ma diverse da una normale transazione tra aziende e fornitori. Ecco perché serve un’analisi più precisa. Il lavoro sulle stablecoin on-chain di Visa indica 10,2 mila miliardi di dollari in volumi di transazione rettificati negli ultimi 12 mesi, con l’obiettivo di escludere i movimenti non relativi a pagamenti effettivi.

Se ti concentri sull’utilizzo nell’economia reale, la situazione diventa ancora più chiara. Secondo il report Stablecoin Payments from the Ground Up report, i volumi B2B delle stablecoin sono passati da meno di 100 milioni di dollari mensili all’inizio del 2023 a oltre 3 miliardi di dollari a metà 2025, una crescita di circa 30 volte.

Le stablecoin, quindi, stanno realmente muovendo valori importanti. Scopriamo ancora più in profondità il perché.

Perché il B2B continua a scegliere le stablecoin

Chiunque lavori realmente con pagamenti transfrontalieri ti racconterà sempre gli stessi problemi dei sistemi tradizionali: orari limite, intermediari, perdita sulle commissioni e riconciliazione manuale.

Le stablecoin rappresentano una scelta ovvia. Non hanno intermediari, funzionano senza sosta, hanno costi ridotti e tassi di rifiuto ancora più bassi. Inoltre, consentono di raggiungere nuovi clienti per il merchant, migliorano la percezione di innovazione e offrono un importante vantaggio competitivo.

Non è che il mondo tradizionale non stia provando a rispondere. Swift stessa ha iniziato a proporre nuove regole per rendere più prevedibili i pagamenti transfrontalieri retail, eliminare le commissioni nascoste, puntare a trasferimenti a pieno importo e regolamenti più rapidi dove l’infrastruttura nazionale lo permette.

Ma una coordinazione globale è difficile, e anche il programma del G20 per rendere i pagamenti transfrontalieri più economici e veloci è ora ampiamente dato per mancato rispetto degli obiettivi fissati per il 2027.

Federico Variola, CEO di Phemex, spiega in dettaglio la curva di adozione:

“Per le nuove generazioni, inviare valore a livello internazionale tramite stablecoin già ha più senso che usare SWIFT. I bonifici bancari tradizionali sono lenti, complicati e costosi, mentre le stablecoin sono immediate e più semplici da usare. Man mano che la regolamentazione diventa più chiara e le procedure di rendicontazione più semplici, resta poca frizione strutturale. Da una prospettiva puramente legata al trasferimento di denaro, le stablecoin sono ben posizionate per superare i sistemi bancari tradizionali. Ora serve solo una più ampia adozione di questo nuovo modo di pensare.”

Anche se rimane poca frizione, ne esiste ancora. Approfondiamo questo aspetto.

I veri ostacoli: compliance, riscatti e rischio carriera

Il riscatto deve essere affidabile, la liquidità deve reggere sotto stress, i controlli devono essere verificabili e bisogna dare risposte solide agli scenari “cosa succede se…”.

Anche l’approccio pro-innovazione dell’FMI arriva con un avvertimento. Le stablecoin possono rendere i pagamenti più veloci ed economici, ma questo vantaggio viene potenzialmente annullato rapidamente se il mercato si frammenta in monete e reti non interoperabili che non possono connettersi facilmente.

Le banche centrali sono ancora più severe. La BIS sostiene che le stablecoin non soddisfano le proprietà fondamentali della moneta (in particolare unicità e integrità), che è un modo diplomatico per dire che non ottengono automaticamente una fiducia “senza riserve”.

La regolamentazione sta cercando di colmare questo divario. Nell’UE, MiCA integra protezioni specifiche per gli e-money token, incluse regole di emissione e riscatto a valore nominale, e l’EBA sta già pubblicando linee guida su piani di riscatto, stress test della liquidità e pianificazione dei recovery. Le raccomandazioni del FSB spingono nella stessa direzione a livello globale: supervisione coerente, governance e standard di gestione del rischio.

Poi c’è il limite più “morbido”: il comfort reputazionale (un aspetto su cui Variola si era già soffermato). Quello che serve ora potrebbe essere una narrazione pubblica più costruttiva, in modo che gli utenti scettici si sentano a loro agio nell’utilizzare queste soluzioni. Per i CFO, questo “comfort reputazionale” si traduce in un basso rischio per la carriera.

Considerazioni finali

Le stablecoin spostano valore rapidamente, a qualsiasi ora, oltre confine, senza la consueta catena di intermediari e ritardi.

Lo strato di denaro programmabile complica la trama. Una volta che i dollari possono essere trasferiti, segmentati e monitorati come il software, si aprono casi d’uso di tesoreria impossibili sulle infrastrutture bancarie tradizionali. Trasferimenti automatici, rilasci condizionati, visibilità in tempo reale e, in alcuni casi, rendimenti guidati da policy.

Allo stesso tempo, la frizione che resta è reale. I CFO sono attenti alla certezza del riscatto, alla liquidità durante situazioni di stress, alla verificabilità e alla robustezza della conformità normativa. Finché questi aspetti non saranno sempre garantiti, le stablecoin continueranno a crescere come opzione pratica piuttosto che diventare la soluzione di default ovunque.

Ma la direzione è ormai chiara. I volumi sono in aumento, le “autostrade” B2B si stanno costruendo e il cambio di mentalità si diffonde. L’unica domanda che resta è quanto velocemente il layer di compliance e fiducia riuscirà a colmare il divario.