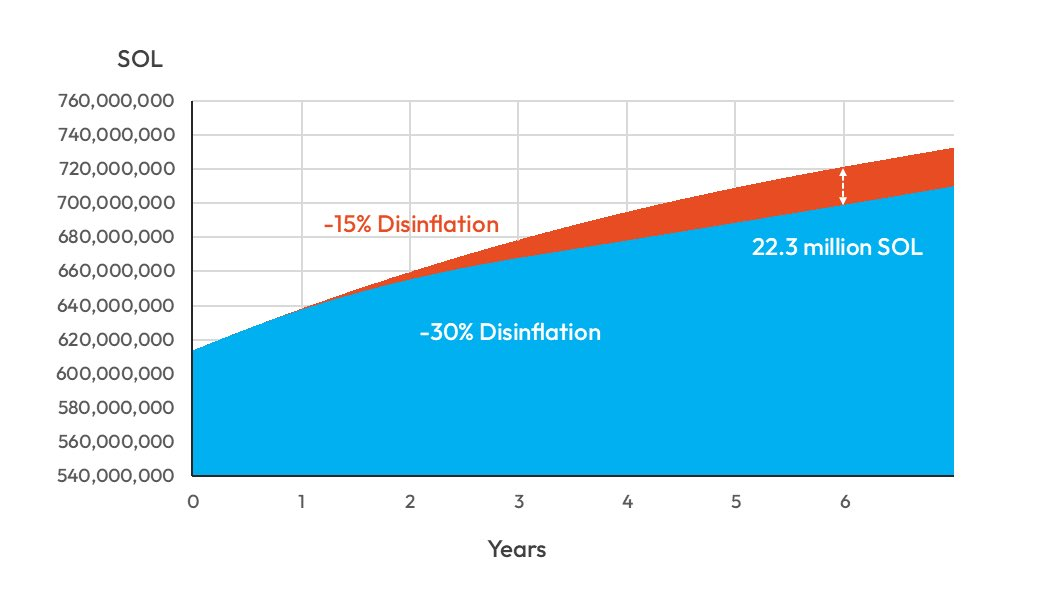

Solana sta valutando un cambiamento radicale nel suo modello economico che eliminerebbe circa 22,3 milioni di SOL (2,9 miliardi di dollari) dalle emissioni previste nei prossimi sei anni.

Di conseguenza, la proposta accelererebbe in modo aggressivo la transizione della blockchain verso un ambiente a bassa inflazione.

Il piano di Solana per restringere l’offerta rischia di strizzare quasi 50 validator

La misura, formalmente intitolata SIMD-0411, propone di raddoppiare il tasso di disinflazione annuale della rete Solana dal 15% al 30%.

“Raddoppiare il tasso di disinflazione richiede la modifica di un solo parametro, rendendolo il cambiamento di protocollo più semplice possibile che comporta una significativa riduzione dell’inflazione. Questo aggiustamento non consumerà risorse dei core developer. Comporta un rischio minimo di introdurre bug o casi limite imprevisti,” hanno sostenuto gli autori.

Se approvato, Solana raggiungerebbe il suo obiettivo di inflazione “terminale” dell’1,5% in circa tre anni, ovvero entro il 2029. In particolare, tale traguardo era originalmente previsto per il 2032.

I sostenitori descrivono l’attuale programma di emissioni come un “secchio bucato” che diluisce continuamente i possessori e crea una pressione di vendita persistente.

Riducendo l’offerta, la rete spera di emulare i meccanismi di scarsità che hanno storicamente beneficiato Bitcoin ed Ethereum.

“Il nostro modello indica che, nei prossimi 6 anni, l’offerta totale sarebbe circa 3,2% inferiore (una riduzione di 22,3 milioni di SOL) rispetto al programma di inflazione attuale. Al prezzo attuale di SOL, ciò equivale a circa 2,9 miliardi di dollari in emissioni ridotte. Emissioni eccessive creano una persistente pressione ribassista sul prezzo, distorcendo i segnali del mercato e ostacolando un confronto equo del prezzo,” hanno scritto.

Oltre al supporto del prezzo, il piano cerca di ristrutturare l’incentivo per la finanza decentralizzata (DeFi).

Inoltre, la proposta sostiene che l’alta inflazione rispecchia gli alti tassi d’interesse nella finanza tradizionale, elevando il benchmark “risk-free” e scoraggiando il prestito.

Considerando ciò, Solana punta a spingere il capitale fuori dalla validazione passiva verso la fornitura attiva di liquidità comprimendo i rendimenti nominali dello staking. Tali rendimenti sono previsti in calo dal 6,41% al 2,42% entro il terzo anno.

Tuttavia, questo cambio verso un “hard money” comporta rischi operativi.

La riduzione delle sovvenzioni inevitabilmente ridurrà i margini dei validatori.

La proposta stima che fino a 47 validatori potrebbero diventare non redditizi entro tre anni man mano che le ricompense diminuiscono. Tuttavia, gli autori descrivono questo livello di turnover come minimo.

Rimane però il dubbio se la rete si consoliderà attorno a operatori più grandi e meglio capitalizzati che possono sopravvivere solo con le commissioni di transazione.

Nonostante queste preoccupazioni, il sostegno iniziale da parte degli attori chiave dell’ecosistema suggerisce che Solana è pronta a scambiare la crescita sovvenzionata per una maggiore stabilità. Il cambiamento riflette un passo verso il posizionamento della rete come un’asset class più matura e guidata dalla scarsità.