I mercati del credito stanno mostrando segni di crescente tensione mentre gli investitori intensificano l’attività di copertura. L’aumento delle posizioni difensive si accompagna all’allargamento degli spread creditizi.

Questo solleva la questione su come lo stress nei mercati tradizionali del debito possa propagarsi fino agli asset digitali.

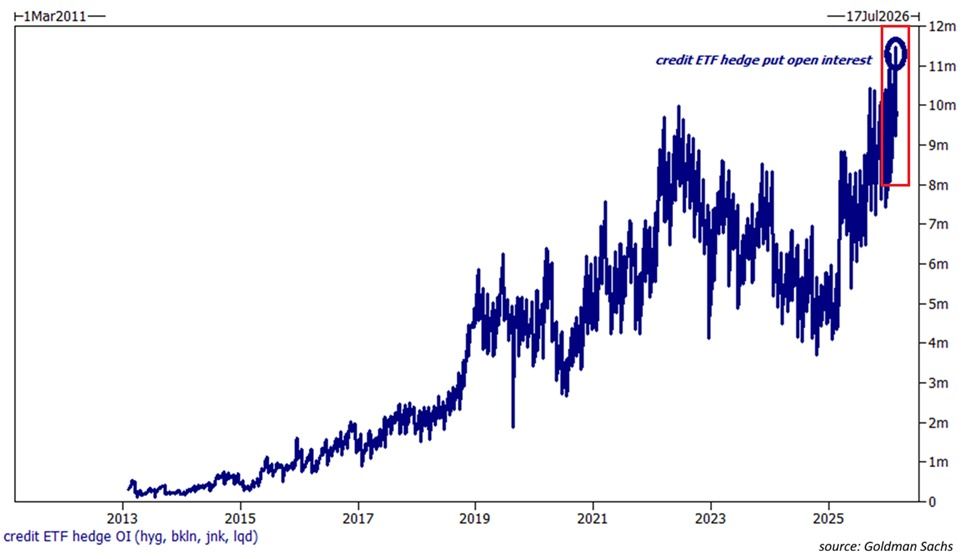

Il mercato si prepara a uno stress creditizio

Secondo la Kobeissi Letter, l’open interest sulle opzioni put nei confronti di quattro grandi fondi ETF sul credito statunitensi ha raggiunto il massimo storico di 11,5 milioni di contratti. Questo include:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

Il totale dei contratti in essere su questi ETF è raddoppiato nell’ultimo anno. Questa attività di copertura ora supera i 10 milioni di contratti registrati durante la bear market del 2022.

“Gli investitori si stanno coprendo dal rischio di un crollo del mercato del credito a un ritmo sempre più rapido”, si legge nel post.

Seguici su X per ricevere le ultime notizie in tempo reale

Per contestualizzare: una opzione put è un contratto finanziario che conferisce al compratore il diritto, ma non l’obbligo, di vendere una determinata quantità di un asset sottostante (come azioni, materie prime o altri titoli) a un prezzo prestabilito (strike price) entro una data di scadenza stabilita.

Se il prezzo dell’asset sottostante scende sotto lo strike price, il compratore può vendere a un prezzo più alto, realizzando un profitto. Tuttavia, se il prezzo rimane sopra lo strike price, l’opzione scade senza valore e il compratore perde il premio pagato per l’opzione. Questa strategia è considerata ribassista, perché gli investitori acquistano put quando si aspettano un calo dei prezzi o vogliono una protezione dal rischio di ribasso.

Dunque il ritmo di copertura riflette una crescente preoccupazione tra gli investitori istituzionali. Inoltre, la Kobeissi Letter aggiunge che gli spread creditizi ad alto rendimento del settore tecnologico sono balzati a 556 punti base, superando i massimi di aprile 2025 e segnando i livelli più ampi da ottobre 2023. Gli spread high yield complessivi ora sono a 361 punti base, il valore più alto da novembre 2025.

“Questo significa che le obbligazioni ‘junk’ del settore tech ora sono scambiate con un premio di +195 punti base rispetto al resto del mercato, il livello più alto da almeno 3 anni. La svendita nel mercato del credito potrebbe essere appena iniziata,” scrive la Kobeissi Letter.

Lo stress sul credito non si limita agli Stati Uniti. Secondo Reuters, l’indice iTRAXX Europe Crossover è salito di quasi 11 punti base fino a circa 270 punti base. L’iTRAXX Europe Main è aumentato fino a circa 57 punti base. Questo, ancora una volta, indica che gli investitori stanno diventando sempre più preoccupati

Anche Bloomberg riporta che gli spread sulle obbligazioni investment grade in dollari asiatiche (escluso il Giappone) si sono ampliati ai massimi da sette mesi.

“I credit default swap su questo tipo di debito sono esplosi come non accadeva da settembre e sono aumentati anche in Europa. Alcuni emittenti potrebbero decidere di rinviare le emissioni obbligazionarie previste, secondo fonti a conoscenza della situazione, mentre altri hanno comunque tirato dritto,” si legge nel rapporto segnalato.

Il conflitto in escalation in Medio Oriente ha inoltre intensificato l’ansia nei mercati.

Implicazioni per i mercati delle criptovalute

Per i mercati crypto, lo stress nei mercati del credito porta con sé delle implicazioni. I posizionamenti record su opzioni put negli ETF sul credito statunitensi segnalano che le istituzioni si preparano a periodi di forte tensione.

Le criptovalute, considerate asset risk-on, spesso subiscono vendite nei momenti di turbolenza nei mercati finanziari generali e quando la liquidità si restringe. La rivalutazione attuale del credito potrebbe frenare l’appetito per le posizioni speculative, aumentando la volatilità su Bitcoin, Ethereum e le altcoin.

Tuttavia, l’impatto nel lungo termine dipenderà dalle risposte delle autorità. Se lo stress creditizio dovesse degenerare in un evento finanziario di più ampia portata, le banche centrali potrebbero orientarsi verso un sostegno alla liquidità o tagli dei tassi. In questo scenario, le crypto, in particolare Bitcoin, potrebbero riguadagnare attrattiva come asset sensibili alla liquidità o come alternativa per la conservazione di valore.

Per ora, tuttavia, il balzo record nella copertura creditizia riflette un atteggiamento di cautela. Le prossime settimane saranno cruciali per capire se i mercati del credito si calmeranno o se questi segnali di allarme porteranno a una rivalutazione più ampia.