Bitcoin (BTC) ed Ethereum (ETH) affrontano la più grande scadenza trimestrale di opzioni del 2026, con un valore nozionale complessivo di 15,15 miliardi di dollari in regolamento su Deribit venerdì alle ore 08:00 UTC.

L’evento cancellerà quasi il 40% dell’open interest totale delle opzioni su entrambi gli asset. Entrambi i token vengono scambiati ben al di sotto dei rispettivi livelli di max pain, preparando il terreno a una volatilità importante nel movimento del prezzo, sia prima che dopo il regolamento.

Il più grande reset dei derivati del Q1

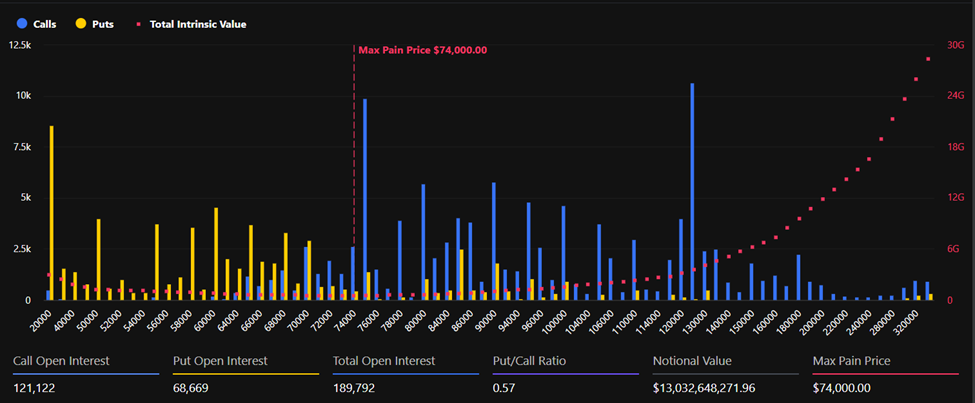

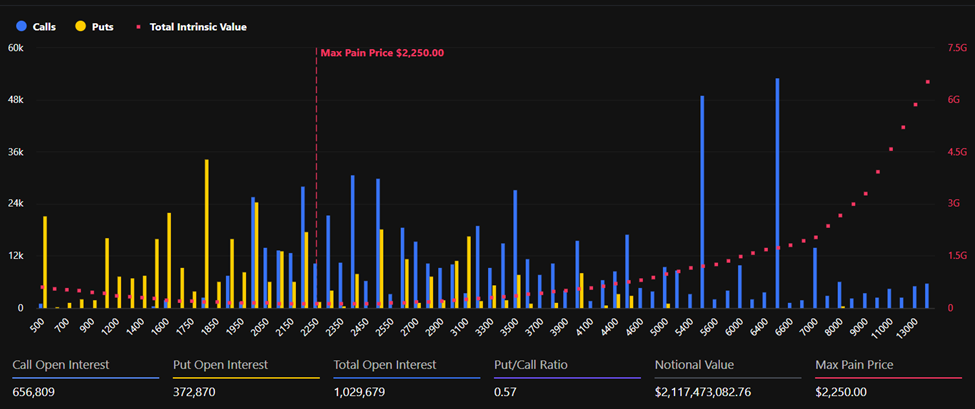

Le opzioni su BTC rappresentano 13,03 miliardi di dollari dell’esposizione totale, con 189.792 contratti in open interest. ETH aggiunge altri 2,12 miliardi di dollari distribuiti su 1.029.679 contratti.

Il rapporto put/call per entrambi gli asset è pari a 0,57, a indicare una forte posizione di call pur in un mercato generalmente ribassista.

Il max pain di Bitcoin si trova a 74.000 dollari, mentre quello di ETH è fissato a 2.250 dollari. Con BTC che viene scambiato vicino a 68.685 dollari e ETH intorno a 2.057 dollari, entrambi i token restano nettamente sotto queste soglie.

Questo divario potrebbe agire come una forza gravitazionale, spingendo i prezzi verso l’alto prima del regolamento mentre i market maker aggiustano le coperture.

Gli analisti di Greeks.live hanno sottolineato che si tratta della più grande scadenza di opzioni del Q1, con quasi il 40% di tutte le opzioni prossime a scadere.

“La principale data di scadenza delle opzioni per il Q1 si sta avvicinando e sarà la più grande scadenza opzionale del primo trimestre di quest’anno, con quasi il 40% delle opzioni in scadenza”, hanno scritto.

Il posizionamento istituzionale racconta una storia diversa

Sebbene il sentiment di breve termine sia ribassista, i dati dei block trade raccontano una storia diversa. Secondo Greeks.live, i dati di Deribit relativi ai block trade mostrano che gli investitori istituzionali stanno spostando in modo aggressivo le posizioni.

Molti hanno chiuso i contratti in scadenza e stanno spostando capitali in call out-of-the-money (OTM) per giugno e settembre.

Questa strategia dimostra che i grandi operatori considerano la debolezza attuale dei prezzi come temporanea. Anziché difendere i livelli attuali, stanno scommettendo su una ripresa dopo la scadenza nei prossimi mesi.

Inoltre, gli analisti di Deribit hanno osservato che ETH conta più contratti call aperti rispetto ai contratti put.

Tuttavia, il volume delle put ha superato il volume delle call nelle ultime 24 ore, segnalando una crescente attività di copertura in vista del regolamento.

IV crush e il playbook post-scadenza

Gli analisti di Greeks.live avvertono che è imminente un forte calo della volatilità implicita (IV). L’IV di breve termine resta sostenuta mentre ci si avvicina alla scadenza, ma una volta concluso il regolamento di venerdì, la probabilità di un crollo netto della volatilità è alta.

Chi acquista opzioni a breve scadenza si trova ora di fronte a una perdita di valore temporale (theta decay) molto pesante, mentre chi vende è nettamente avvantaggiato.

I volumi di trading rialzisti sulle materie prime hanno raggiunto quasi 850 milioni di dollari il 25 marzo, con i rollover che costituiscono la maggior parte delle operazioni.

Secondo gli analisti di Greeks.live, sfruttare il sell-off dell’ultimo minuto prima del regolamento rimane una strategia altamente probabile.

Il vero movimento potrebbe arrivare dopo che la polvere si sarà posata alle 08:00 UTC di oggi. Una volta che i 15,15 miliardi di dollari di open interest saranno spariti, anche la forza gravitazionale del max pain svanirà.

Se la storia insegna qualcosa, tra i 3 e i 7 giorni successivi alle principali scadenze trimestrali si registra la volatilità del prezzo più interessante per il trading.

Che BTC ed ETH siano stati frenati in vista di venerdì o abbiano corso troppo fino alla scadenza, sarà probabilmente questo a determinare la direzione della prossima fase.