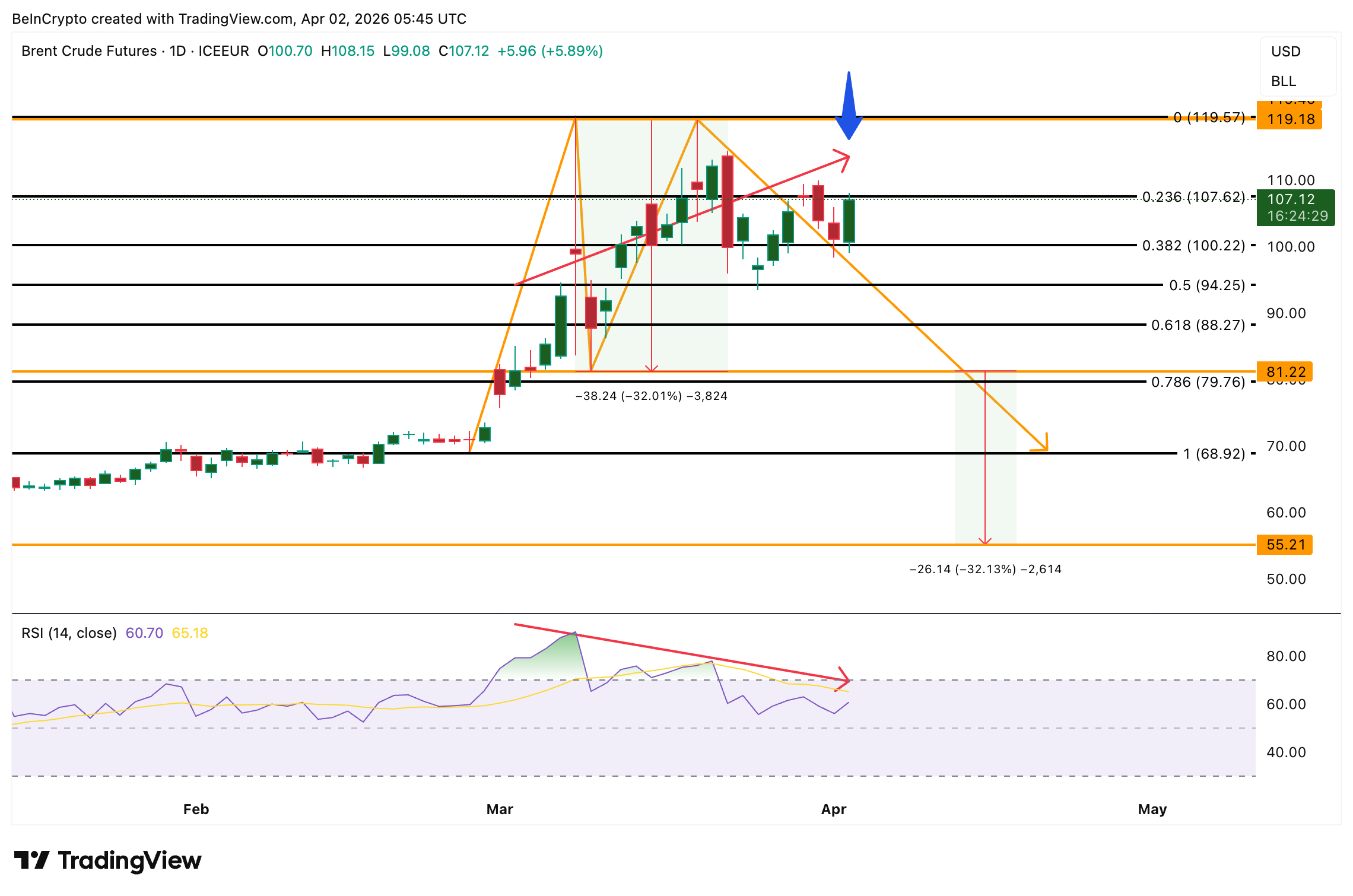

Il prezzo del petrolio è aumentato il 2 aprile, con i futures sul Brent che hanno riconquistato quota $106 dopo essere scesi brevemente sotto i $100 durante la sessione. Questo movimento è arrivato mentre i mercati hanno elaborato il discorso in prima serata di Trump sull’Iran, che non ha fornito una tempistica concreta per la riapertura dello Stretto di Hormuz, nonostante abbia dichiarato che le forze statunitensi avrebbero “portato a termine la missione” entro due o tre settimane.

Ora tre segnali tecnici si stanno sovrapponendo suggerendo che il rally stia per esaurirsi. Un doppio massimo intorno a $119, una divergenza ribassista in formazione sul grafico giornaliero e un improvviso cambiamento nelle posizioni sulle opzioni rafforzano la possibilità di una potenziale inversione di tendenza. Le condizioni richieste per innescare tale inversione, a partire dalla conferma della divergenza nella prossima candela e dall’evoluzione della situazione nello stretto di Hormuz verso una risoluzione, determineranno se il rally sul Brent proseguirà o se si attiverà lo scenario di un prezzo del petrolio a $55.

Il doppio massimo del Brent Crude inquadra l’intera tesi dei 55 dollari

Il grafico giornaliero mostra che i futures sul Brent hanno testato due volte la zona dei $119. Questo doppio rifiuto conferma $119 come tetto strutturale per il prezzo del petrolio e definisce quindi il quadro per un potenziale breakdown misurato.

La linea del collo del doppio massimo si trova a quota $81. Tra i due massimi, il prezzo del petrolio è sceso del 32,01% prima di recuperare, confermando così la profondità della figura tecnica. Se il prezzo dovesse rompere la neckline con una chiusura giornaliera sotto $81, il movimento misurato proietta un calo di circa il 32% fino a quota $55.

L’attivazione di questo doppio massimo resta quindi la prima condizione per una possibile inversione. Ma questo scenario si estende anche ad altri mercati del petrolio.

Il segnale delle opzioni è in conflitto con la domanda del mercato fisico

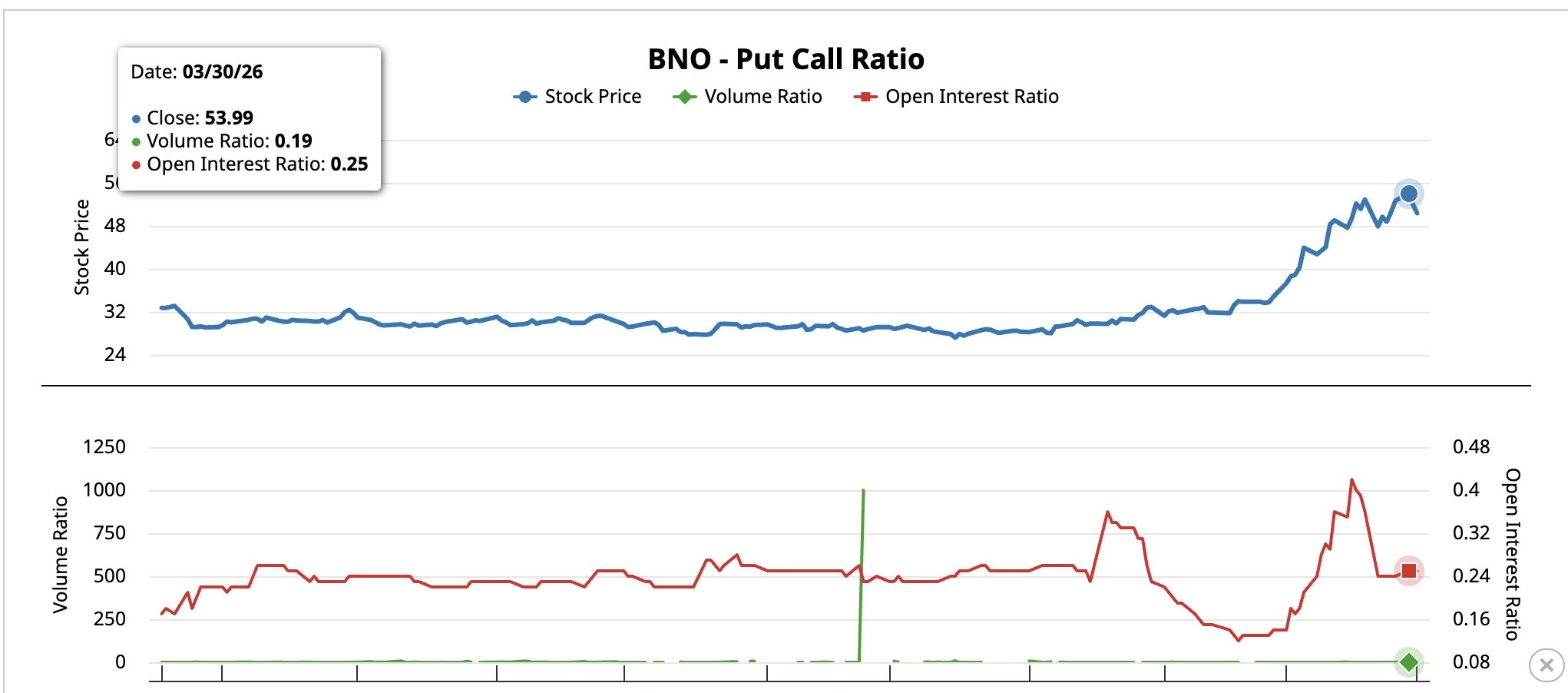

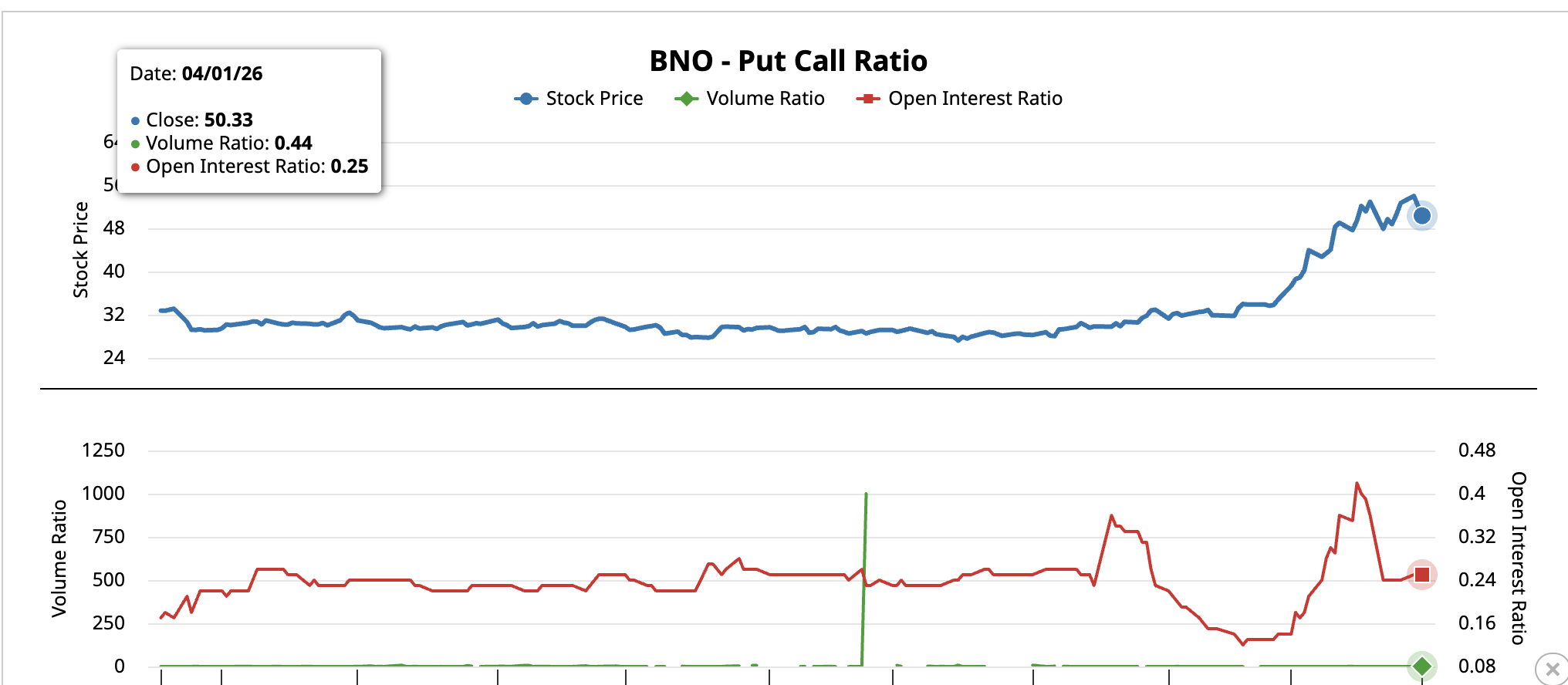

La seconda condizione riguarda il posizionamento di mercato. Il BNO Brent Oil ETF, il principale ETF quotato negli Stati Uniti per l’esposizione sul Brent, mostra un netto cambiamento nelle strategie di copertura dei trader.

Il 30 marzo, il rapporto volume put-call, che confronta l’attività ribassista sulle opzioni put con quella rialzista sulle call, era a 0,19. Il 1° aprile, questo valore è salito a 0,44, mentre il rapporto sull’open interest è rimasto stabile a 0,25.

L’open interest stabile indica che non sono state aperte nuove posizioni di lungo periodo significative. Il picco di volume sulle put significa che i trader stanno acquistando protezione di breve termine verso il ribasso.

La curva dei futures sul petrolio racconta però una storia opposta. Lo spread tra i contratti Brent del primo e del secondo mese, misura dell’urgenza dell’offerta a breve termine (note come “backwardation” in caso di spread positivo), è balzato a $8,43 il 2 aprile. Una backwardation così accentuata significa che gli acquirenti di petrolio fisico stanno pagando un premio significativo per la consegna immediata, in quanto l’offerta attuale non riesce a soddisfare la domanda.

Il conflitto tra questi due segnali definisce l’attuale situazione del prezzo del petrolio. I trader delle opzioni si stanno coprendo contro un possibile ritracciamento, ma il mercato fisico indica che i barili restano scarsi. Finché lo Stretto di Hormuz rimane chiuso e le forniture fisiche sono interrotte, la backwardation può prevalere sulle coperture ribassiste delle opzioni.

Il rapporto put-call acquista valore come segnale d’inversione solo se lo scenario geopolitico dovesse evolvere verso la de-escalation. Questa è la seconda condizione.

Livelli di prezzo del petrolio che separano un test a 119 dollari da una discesa verso 55 dollari

L’analisi del prezzo del petrolio ora si concentra sulla tenuta di quota $107 come trampolino di lancio o sul suo fallimento come resistenza. Una chiusura giornaliera sopra $107 mantiene aperta la strada per un terzo tentativo verso il doppio massimo a $119. Questo scenario richiede che la situazione nello Stretto di Hormuz permanga irrisolta e la backwardation resti elevata.

L’indicatore RSI (Relative Strength Index), indicatore di momentum, rafforza invece l’ipotesi di esaurimento. Tra il 3 marzo e il 2 aprile, il prezzo del petrolio sta segnando massimi più alti, mentre l’RSI disegna massimi decrescenti. Questa divergenza ribassista segnala che il rally sta perdendo forza interna nonostante i nuovi massimi. Ogni massimo viene raggiunto con una convinzione sempre più debole rispetto al precedente.

Affinché la divergenza si attivi come segnale di inversione, la prossima candela giornaliera dovrà chiudere sotto quella attuale. Se ciò accadesse, lo swing sarebbe confermato e il prezzo del Brent subirebbe pressioni al ribasso, con primo target a $100.

Il mancato mantenimento di $107 sposterà l’attenzione su $100, livello 0,382 che ha agito sia da supporto che da resistenza durante questo rally. Una rottura sotto $100 aprirebbe la strada a $88, livello 0,618. Ogni livello sotto $107 rappresenta un passo verso la neckline a $81, il trigger strutturale per il movimento completo del 32% previsto fino a $55.

L’obiettivo a $55 resta soltanto teorico finché il livello degli $81 regge. Devono verificarsi tre condizioni affinché questo target si attivi. È necessaria la conferma dell’attivazione del doppio massimo e della divergenza RSI. Inoltre, anche la posizione sulle opzioni deve passare dall’hedging di breve termine a un’impostazione ribassista più duratura. Questo sarebbe visibile da un open interest in crescita insieme a un rapporto put-call elevato.

Serve anche che la situazione geopolitica si avvii verso una risoluzione. Finché tutte e tre queste condizioni non si uniranno, il prezzo del petrolio con maggiore probabilità oscillerà tra $100 e $119 piuttosto che crollare a $55.