Il prezzo delle azioni NVIDIA (NASDAQ: NVDA) viene scambiato a $177,64 sul grafico a 2 giorni, in rialzo del 5,31% negli ultimi giorni ma ancora in calo del 6% da inizio anno. Aprile rappresenta un momento cruciale per il titolo. Il conflitto con l’Iran potrebbe de-escalare nelle prossime settimane, il FOMC si riunisce il 28-29 aprile in quella che potrebbe essere l’ultima riunione di Jerome Powell come Presidente, e comincia ora il posizionamento pre-earnings in vista della trimestrale di fine maggio.

La struttura tecnica, i dati sulle opzioni e i flussi di denaro istituzionali rappresentano ciascuno un aspetto diverso di ciò che aprile potrebbe portare e la causalità tra questi elementi restringe lo scenario a due possibilità.

Un pattern ribassista senza supporto istituzionale

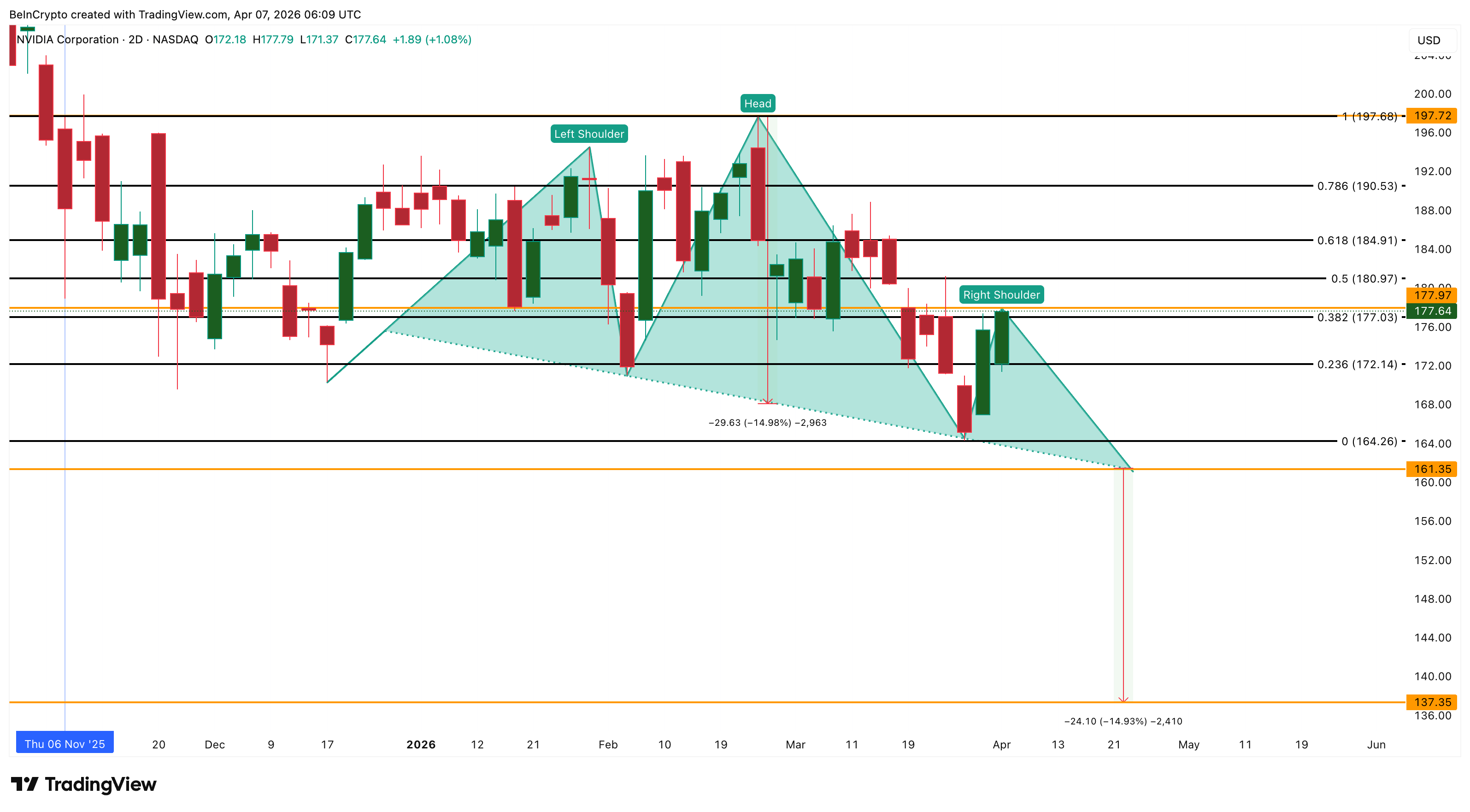

Il grafico a 2 giorni mostra il prezzo delle azioni NVIDIA all’interno di un pattern testa e spalle. La testa ha raggiunto il picco a $197,72, livello toccato nell’ultimo giorno degli utili a fine febbraio. Attualmente si sta formando la spalla destra, e il pattern suggerisce un movimento misurato del 15% se la neckline dovesse essere rotta.

Il Chaikin Money Flow (CMF), un indicatore della pressione d’acquisto e vendita istituzionale, segna -0,08. L’indicatore è rimasto in territorio negativo per quasi tutto marzo e l’inizio di aprile, confermando che i grandi investitori non hanno sostenuto il recente rimbalzo di cinque giorni. Il CMF ha iniziato una tendenza rialzista intorno al 27 marzo ma senza riuscire a superare la linea dello zero. L’ultima volta che è brevemente passato in positivo è stato intorno alla pubblicazione degli utili del 25 febbraio, per poi invertire subito la rotta.

Vuoi altre analisi come questa? Iscriviti alla newsletter giornaliera dell’Editor Harsh Notariya qui.

Questo racconta una storia chiara. La fiducia degli investitori istituzionali è stata limitata agli eventi degli utili e non al trend generale. Ogni rimbalzo che avviene mentre il CMF resta negativo rischia di alimentare la formazione della spalla destra anziché rompere il pattern. Il livello di invalidazione è la testa a $197,72. Qualsiasi valore sotto tale soglia mantiene viva la struttura ribassista.

La logica economica dietro il CMF negativo si collega direttamente al contesto macro. Il petrolio sopra i $111 mantiene elevate le aspettative d’inflazione, costringendo la Fed a restare ferma. Tassi di interesse elevati più a lungo comprimono i multipli dei titoli growth come NVDA. Un dollaro più forte aggiunge ulteriore pressione sui ricavi internazionali. Questi venti contrari macroeconomici spiegano perché il denaro istituzionale non si è impegnato nonostante il rimbalzo del prezzo, e questa esitazione è ora evidente anche nel posizionamento dei trader di opzioni.

I trader di opzioni si coprono di più e speculano di meno

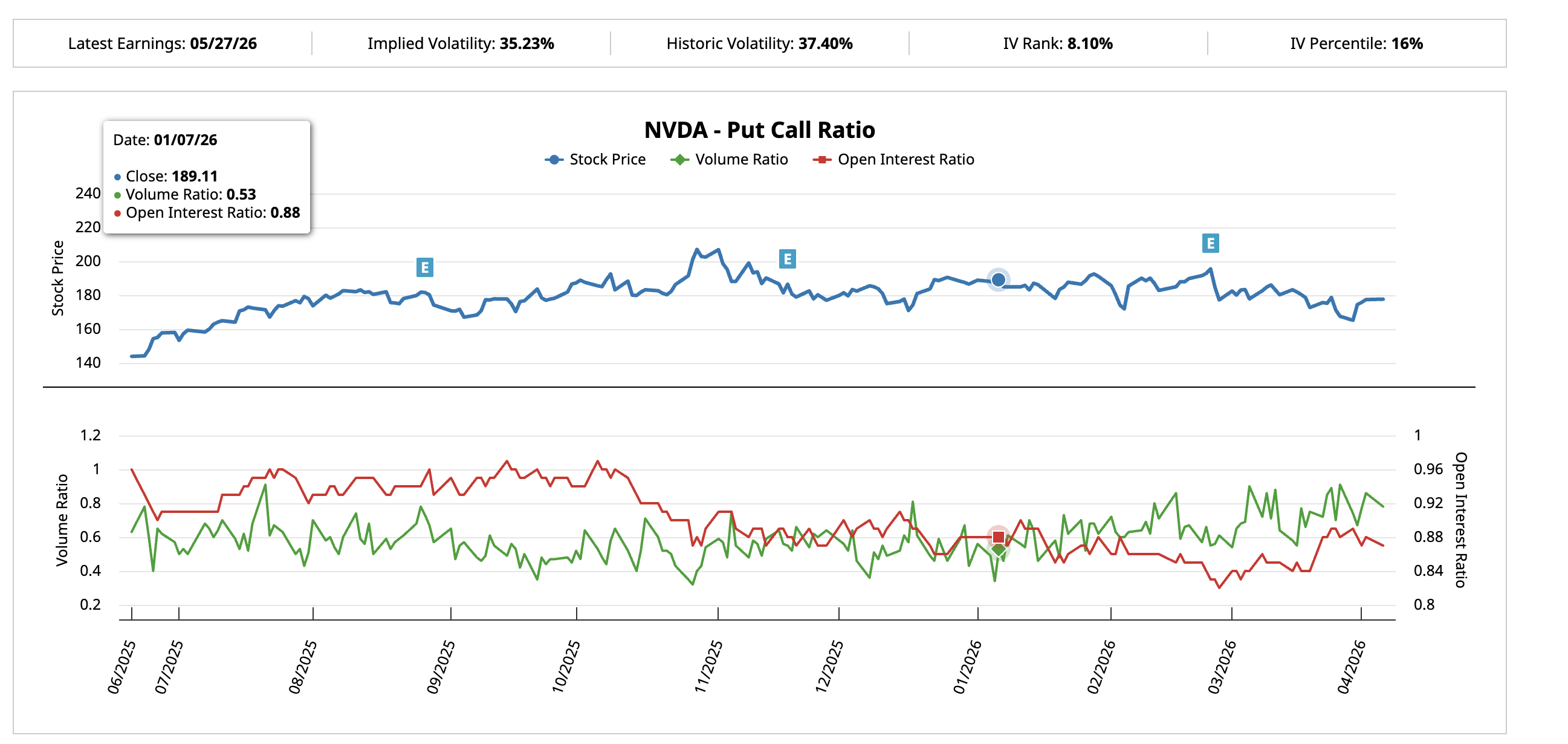

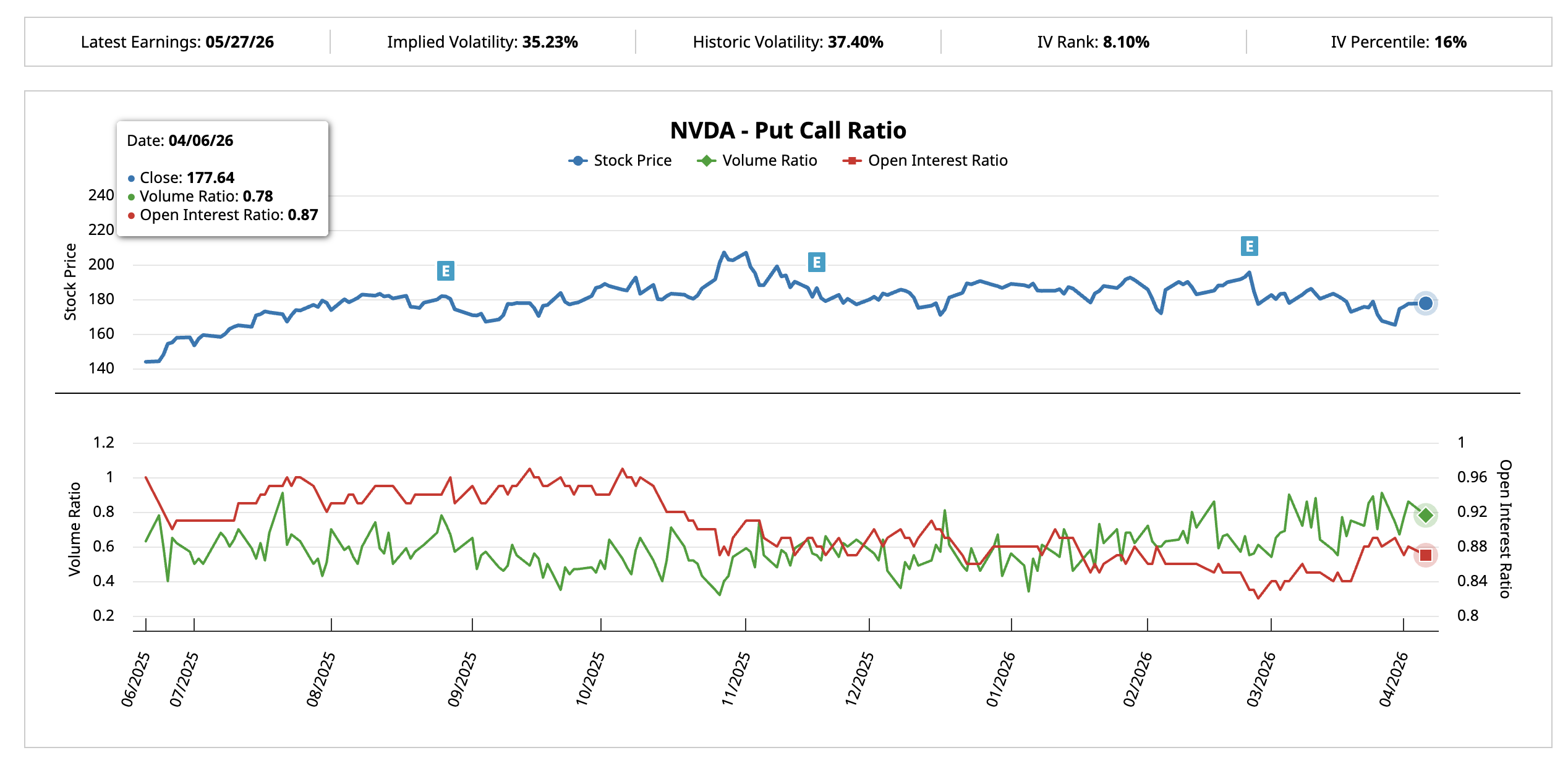

I dati sul put-call ratio di Barchart mostrano un cambiamento significativo rispetto alla precedente finestra pre-earnings.

Il 7 gennaio, con il prezzo delle azioni NVIDIA a $189,11 e circa sette settimane prima degli utili del 25 febbraio, il put-call volume ratio era a 0,53. Si scambiavano quasi il doppio delle call rispetto alle put, segnale di forte convinzione rialzista. L’open interest ratio era a 0,88.

Al 6 aprile, con una finestra temporale simile agli utili di fine maggio, il ratio sui volumi era salito a 0,78. Il divario tra l’attività su call e put si è ridotto sensibilmente. L’open interest ratio è rimasto sostanzialmente invariato a 0,87, a significare che le posizioni long strutturali sono state mantenute, ma i nuovi flussi rialzisti sono diminuiti mentre sono aumentate le coperture difensive.

Il passaggio da 0,53 a 0,78 non indica che il mercato sia apertamente ribassista. Significa che il facile ottimismo che aveva caratterizzato il ciclo precedente non c’è più. I trader stanno adottando più coperture e speculano meno, in linea con il segnale negativo del CMF.

L’Implied Volatility (IV) Percentile, che misura dove si colloca la volatilità implicita attuale rispetto all’intervallo dell’ultimo anno, segna appena il 16%. L’IV Rank, una misura simile che traccia il livello della IV tra il massimo e il minimo su 52 settimane, è pari a 8,10%.

Quando la volatilità implicita è così compressa, il mercato è compiacente. Qualsiasi sorpresa, come una de-escalation in Iran che faccia scendere il prezzo del petrolio, un cambio nella politica dei dazi o uno sviluppo imprevisto in vista degli utili, potrebbe generare movimenti ampi perché le opzioni non riflettono questa possibilità nel prezzo.

La combinazione tra put-call ratio più cauti e volatilità implicita compressa crea un paradosso. I trader si stanno posizionando in modo più difensivo, ma il mercato delle opzioni non riflette la portata dei possibili catalizzatori che potrebbero arrivare ad aprile. Questo scollamento implica che saranno i livelli di prezzo a decidere quale scenario si avvererà.

Livelli di prezzo di NVIDIA che definiscono aprile

Il grafico a 2 giorni con i livelli tecnici delinea il range del mese.

Il prezzo delle azioni NVIDIA si trova a $177,64, praticamente sul livello tecnico chiave ($177,03). Il primo ostacolo al rialzo è a $184,91 sul livello 0,618, una delle zone tecniche più forti. Un movimento sopra questa soglia rappresenterebbe il primo vero test della fascia superiore e potrebbe spingere i prezzi verso $190,53. Il massimo a $197,72 è il livello che invalida completamente il pattern e trasforma la struttura in rialzista.

Se una de-escalation in Iran dovesse arrivare entro la fine di aprile e il prezzo del petrolio dovesse calare, quello scenario diventerebbe più probabile. Il calo dei prezzi dell’energia allevierebbe le paure sull’inflazione, anticiperebbe le aspettative di tagli dei tassi e aumenterebbe la valutazione delle azioni growth. L’IV compressa significa che qualsiasi catalizzatore del genere verrebbe amplificato, perché le opzioni non l’hanno ancora prezzato.

Al ribasso, la perdita dei $172,14 sul livello 0,236 suggerirebbe che la spalla destra ha già raggiunto il picco a $177,97. La neckline si trova vicino a $161,35. Una rottura confermata sotto la neckline attiverebbe un movimento previsto del 15%, proiettando un calo verso $137,35.

Quel percorso ribassista diventa più probabile se la guerra dovesse protrarsi, il petrolio rimanere sopra i $110 e il FOMC adottare un tono hawkish il 28-29 aprile. In questo scenario, il posizionamento già prudente sulle opzioni si trasformerebbe in un vero e proprio pessimismo, e il denaro istituzionale che il CMF mostra essere stato assente resterebbe ai margini.

Aprile probabilmente sarà definito da quale catalizzatore arriverà per primo. Una de-escalation e il calo del petrolio favorirebbero una spinta verso $184 e $197. Un conflitto prolungato e una Fed hawkish favorirebbero invece un movimento verso $161 e il test della neckline. Lo spostamento put-call e la bassa IV confermano che il mercato non ha ancora preso una direzione, rendendo questo un mese in cui la risoluzione potrebbe essere netta in entrambe le direzioni.