I fondamentali on-chain di Ethereum stanno migliorando a un ritmo mai visto nei precedenti cicli. Il capitale istituzionale sta costruendo sulla rete, i wallet delle balene stanno crescendo e le riserve sugli exchange stanno diminuendo. Eppure, il prezzo racconta un’altra storia. ETH è in calo di oltre il 50% dai suoi massimi del 2025 e la struttura del grafico settimanale rimane ribassista.

La questione è se l’attività istituzionale sulla blockchain possa eventualmente spingere il prezzo verso l’alto o se rimanga solo una storia senza un ritorno di mercato.

La finanza tradizionale (TradFi) sceglie Ethereum

Le grandi istituzioni finanziarie stanno entrando nella blockchain a un ritmo sempre più rapido. Questo coinvolgimento riguarda la custodia, il regolamento e i pagamenti.

Ma la forma più misurabile di questo cambiamento è la tokenizzazione, nella quale prodotti finanziari come titoli di stato, obbligazioni e fondi di mercato monetario vengono rappresentati come token digitali su una blockchain pubblica.

All’interno della tokenizzazione, la categoria con la maggiore trazione è la tokenizzazione di real world asset, comunemente nota come RWA.

Geoff Kendrick, Global Head of Digital Asset Research presso Standard Chartered, lo ha spiegato in dettaglio durante la riunione dell’Expert Council di BeInCrypto:

“Penso che probabilmente Ethereum vincerà per un po’ grazie al coinvolgimento della finanza tradizionale. Poiché banche e altri soggetti stanno costruendo progetti nello spazio blockchain, quasi tutto ciò avverrà su Ethereum nei prossimi anni”, ha dichiarato.

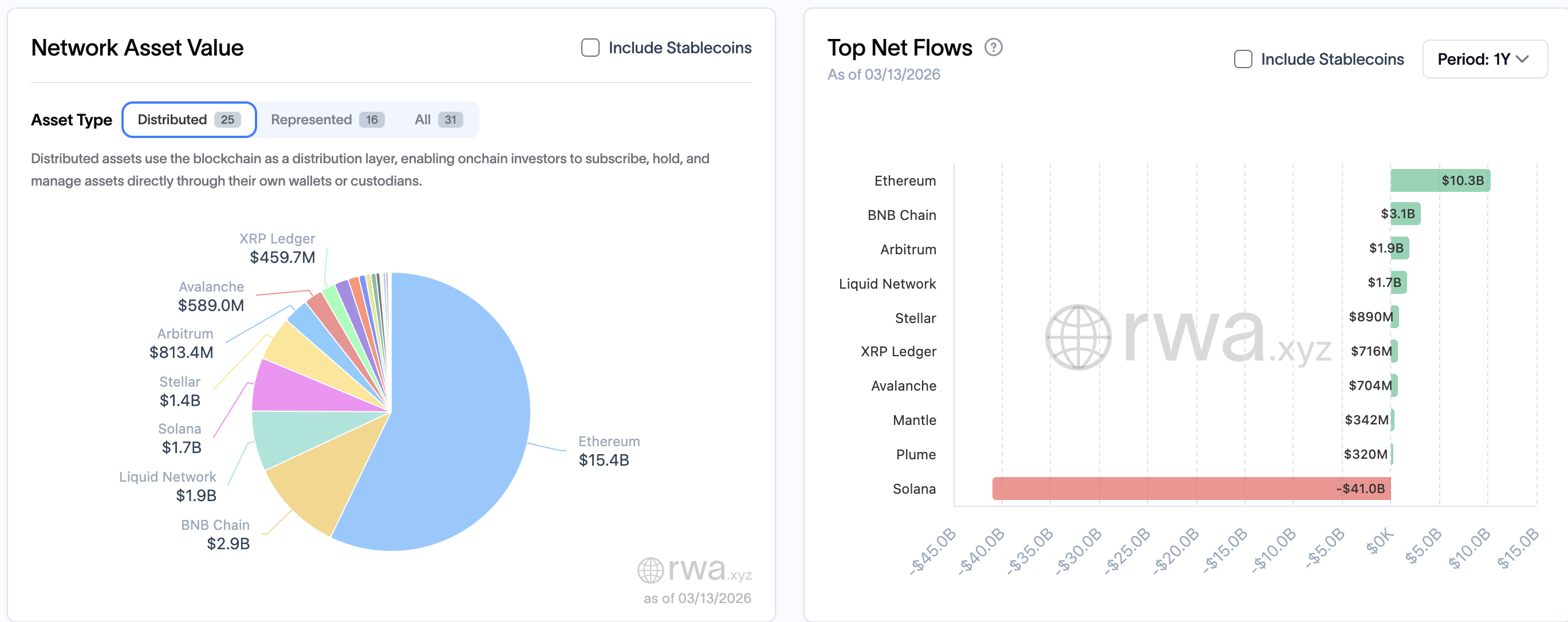

I dati lo confermano. Secondo RWA.xyz, il valore degli asset tokenizzati distribuiti su Ethereum è cresciuto da 1,22 miliardi di dollari a marzo 2024 a 15,26 miliardi di dollari a marzo 2026, con un aumento del 1.150%.

La rete detiene il 57% di tutti gli asset tokenizzati tra le blockchain e ha attirato afflussi netti di capitale per 10,3 miliardi di dollari nell’ultimo anno. Al contrario, Solana ha registrato deflussi netti complessivi per 4,1 miliardi di dollari nello stesso periodo.

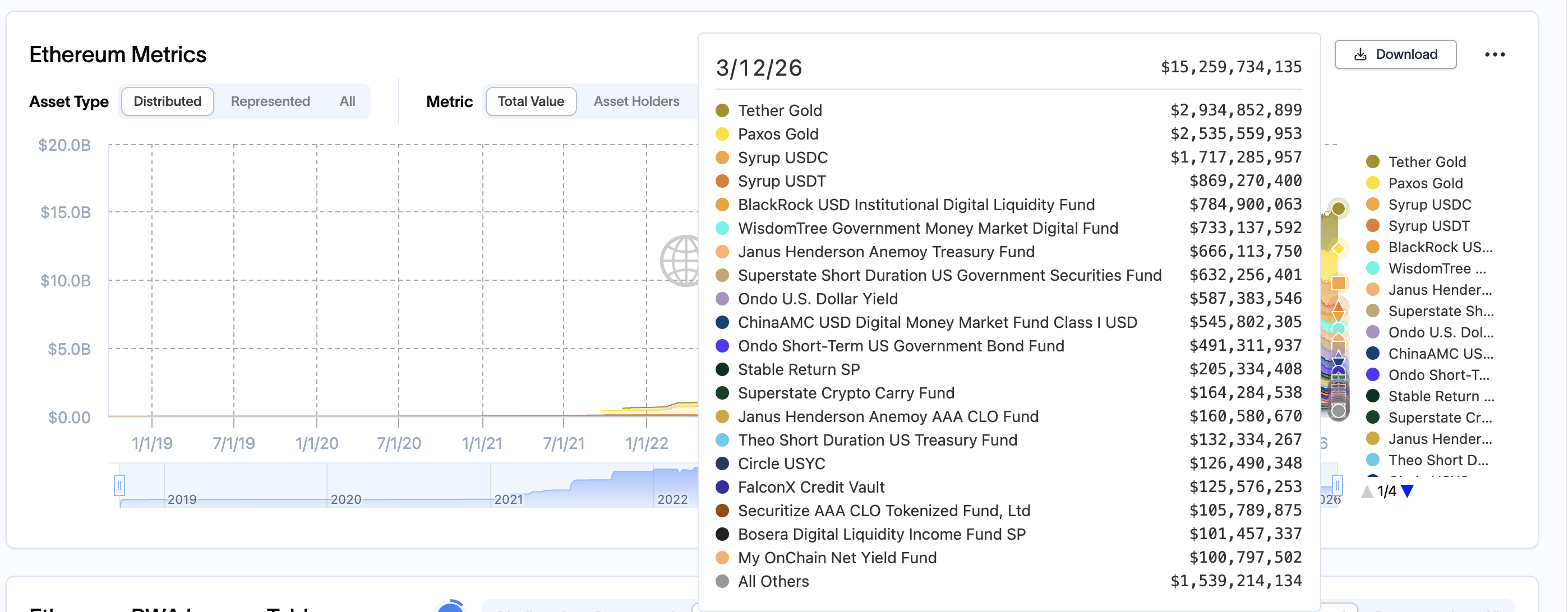

La prova più evidente dell’impegno istituzionale è arrivata con il lancio di BUIDL di BlackRock, un fondo money market su titoli di stato USA tokenizzato.

Costruito su Ethereum attraverso Securitize, una piattaforma per securities di asset digitali, è passato da 100,5 milioni di dollari al lancio a 2 miliardi di dollari a marzo 2026. Solo su Ethereum, il patrimonio gestito di BUIDL supera i 780 milioni di dollari.

A febbraio 2026, è diventato scambiabile su Uniswap.

Ondo USDY, un prodotto tokenizzato a rendimento, è cresciuto da 36 milioni di dollari a 587 milioni di dollari nello stesso periodo.

I gestori di asset tradizionali, tra cui WisdomTree, Janus Henderson e ChinaAMC, hanno anche lanciato fondi tokenizzati su Ethereum, ciascuno ora con patrimoni tra 500 milioni e 730 milioni di dollari. Nessuno di questi prodotti esisteva sulla rete due anni fa.

L’infrastruttura istituzionale si sta chiaramente espandendo. La prossima domanda è se quest’attività si tradurrà in domanda a livello di rete.

I segnali on-chain indicano una silenziosa accumulazione

Nonostante la debolezza del prezzo, i dati on-chain rivelano una posizione aggressiva da parte dei grandi detentori, dopo il boom della tokenizzazione.

Da marzo 2024 (lancio di BUIDL), i wallet delle balene (fornitura detenuta dalle balene, esclusi i fondi sugli exchange) sono cresciuti da 93,24 milioni di ETH a 120,42 milioni di ETH, con un aumento del 29%.

L’accumulazione è diventata particolarmente aggressiva da novembre 2025 in poi, con le balene che hanno aggiunto circa 20 milioni di ETH nei 4 mesi successivi.

Nello stesso periodo, secondo i dati di Glassnode, gli ETH sugli exchange sono scesi da 18,76 milioni a 14,39 milioni, pari a un calo del 23%.

Un calo sostenuto segnala che i detentori stanno spostando ETH in cold storage o in staking invece di prepararsi a vendere.

La differenza tra i due numeri rivela una redistribuzione. Le balene hanno assorbito circa 27 milioni di ETH mentre solo 4,4 milioni sono rimasti sugli exchange.

La maggior parte dell’accumulazione è arrivata da detentori più piccoli che hanno venduto ad acquirenti più grandi, uno schema di trasferimento dell’offerta che tipicamente si verifica prima dei principali movimenti di prezzo.

Matt Hougan, Chief Investment Officer di Bitwise Asset Management, ha spiegato in dettaglio una ragione strutturale per cui questa accumulazione potrebbe proseguire:

“La mia opinione definitiva è che l’architettura aperta e permissionless delle blockchain prevarrà”, ha affermato Matt Hougan di Bitwise.

Il design permissionless di Ethereum è proprio ciò che la distingue dalle alternative blockchain private e continua ad attrarre costruttori istituzionali e capitali sulla rete.

Anche quell’attività istituzionale sulla mainnet di Ethereum si riflette direttamente nella meccanica dell’offerta di Ethereum.

L’Upgrade EIP-1559 di Ethereum brucia una parte di ogni commissione di transazione sulla mainnet, riducendo la fornitura circolante.

Dopo l’Upgrade Dencun, la maggior parte dell’attività si è spostata sulle reti Layer 2, mantenendo il tasso di inflazione di ETH intorno allo 0,75% secondo Glassnode.

Prodotti di tokenizzazione come BUIDL vengono regolati direttamente sulla mainnet di Ethereum (verificabile su Etherscan), generando proprio quel tipo di attività transazionale di alto valore che potrebbe far aumentare i tassi di burn e restringere l’offerta.

Quando l’offerta si restringe a fronte di una domanda stabile o in aumento, il prezzo sale di conseguenza.

I fondamentali stanno migliorando. Ma il grafico settimanale del prezzo mostra perché, finora, nulla di tutto ciò ha influito sul prezzo.

La struttura del grafico settimanale del prezzo di Ethereum resta ribassista

Sul timeframe settimanale, ETH ha formato un pattern “cup-and-handle” invertito tra aprile e novembre 2025. Il bordo della coppa e la trendline discendente del manico condividono una neckline inclinata verso l’alto, rendendo la rottura ancora più significativa.

La rottura è arrivata il 19 gennaio 2026. Basandosi sull’altezza verticale della coppa di circa 56%, il movimento stimato proietta un target ribassista vicino a 1.290 dollari.

Attualmente ETH viene scambiato attorno a 2.100 dollari, al di sotto sia della media mobile esponenziale (EMA) a 50 settimane che di quella a 200 settimane.

Una media mobile esponenziale è un indicatore di trend-following che dà maggiore peso ai dati di prezzo più recenti. Il fatto che il prezzo sia sotto entrambe le EMA settimanali conferma che il momentum di medio termine è diventato negativo.

Vuoi altre analisi di questo tipo sui token? Iscriviti qui alla newsletter giornaliera di Harsh Notariya, Editor Crypto qui.

Il timeframe mensile però offre una visione diversa. Dall’inizio del 2024, ETH viene scambiato all’interno di un canale ascendente. Il prezzo ha recentemente rimbalzato sulla trendline inferiore, mantenendo la struttura generale.

Questo suggerisce che la discesa prevista dal timeframe settimanale non sia una rottura strutturale, ma piuttosto un retest di un supporto di lungo periodo, una sorta di “bottom-hunting”.

Il grafico settimanale avverte di ulteriori ribassi. Il grafico mensile mostra che il supporto è robusto. Il prossimo passo è individuare dove si concentrano questi livelli.

Dove potrebbe formarsi il bottom del prezzo di Ethereum?

Utilizzando una Fibonacci Extension basata sul trend, che proietta obiettivi di prezzo misurando le distanze proporzionali tra i precedenti punti di swing, i livelli di supporto al ribasso sono ben definiti. L’estensione parte dal massimo di agosto 2025, al minimo di novembre, fino al rimbalzo di dicembre.

Di recente, ETH è sceso sotto i 2.020 dollari, il livello Fibonacci 0,618 e uno dei principali supporti settimanali inferiori.

Il prossimo supporto si trova a $1.630. Al di sotto di questo livello, i $1.380 rappresentano il minimo ciclico di aprile 2025, mentre i $1.290 coincidono con il target della formazione cup-and-handle invertita. Se la pressione in vendita dovesse estendersi ulteriormente, i $1.120 (l’estensione completa 1.0) rappresentano il livello peggiore di possibile supporto.

Per una ripresa, il prezzo di Ethereum deve riconquistare prima i $2.570, poi i $2.920 e infine i $3.470. Solo sopra i $3.470 la struttura settimanale passa da ribassista a neutrale.

Una chiusura sopra i $4.970 segnalerebbe una rottura completa del ciclo.

La formazione del minimo è il punto in cui la tokenizzazione potrebbe finalmente iniziare a tradursi in prezzo.

Kendrick di Standard Chartered l’ha spiegato senza mezzi termini:

“Alla fine, nei prossimi anni, Ethereum attrarrà quei flussi provenienti dalla TradFi e dovrebbe anche sovraperformare in termini di prezzo del token,” ha dichiarato.

La dinamica on-chain supporta questa visione. Il prezzo deve però prima trovare il suo fondo.

Ethereum detiene 15 miliardi di dollari in asset tokenizzati, l’accumulazione delle balene è ai massimi da anni e la disponibilità sugli exchange è ai minimi degli ultimi due anni. L’infrastruttura è pronta. Quello che manca è un catalizzatore macro.

La Federal Reserve mantiene i tassi al 3,5%–3,75%, e i tagli sono previsti solo più avanti nel 2026. Lo staking di ETH, cioè bloccare ETH per garantire la sicurezza della rete in cambio di un rendimento, attualmente offre oltre il 3%. I rendimenti dei Treasury USA si aggirano attorno al 4,2%.

Quando i tagli arriveranno e il divario si ridurrà (con i rendimenti dei Treasury in discesa), le istituzioni già operative su Ethereum per la tokenizzazione riceveranno un secondo incentivo a detenere ETH: un rendimento competitivo, oltre all’accesso all’infrastruttura.

L’aumento dei volumi di tokenizzazione potrebbe anche, inoltre, spingere il burn rate più in alto, invertendo gradualmente la lieve inflazione di ETH e ripristinando la dinamica deflattiva che storicamente ha sostenuto il prezzo.