Il prezzo delle azioni NVIDIA (NVDA) è aumentato di circa l’8% tra il 30 marzo e il 1° aprile, recuperando quota $175,75 dopo settimane di pressioni di vendita.

Il rally ha avuto motivazioni chiare. Tuttavia, sotto l’ottimismo, i flussi di capitali istituzionali, le posizioni sulle opzioni e una storica correlazione macro mostrano un indebolimento della forza. Per un titolo growth ad alta valutazione come NVIDIA, questa combinazione potrebbe trasformare un guadagno dell’8% in un movimento ribassista più marcato.

Il titolo NVIDIA è salito dell’8%, ma il denaro istituzionale non è stato d’accordo

Le azioni NVIDIA sono aumentate del 5,6% solo il 31 marzo, dopo che l’azienda ha annunciato un investimento strategico da 2 miliardi di dollari in Marvell Technology.

Vuoi altri approfondimenti come questo? Iscriviti alla newsletter quotidiana del direttore Harsh Notariya qui.

Il sentiment positivo sui mercati ha ulteriormente alimentato il rialzo, grazie alle speranze di una de-escalation della crisi iraniana che hanno spinto le azioni verso l’alto, con l’S&P 500 in crescita e il Nasdaq in salita nello stesso giorno.

Tuttavia, il grafico che mostra questo movimento dell’8% rivela un problema sottostante. Il Chaikin Money Flow (CMF), indicatore che misura la pressione di acquisto e vendita istituzionale, si è mosso in netto contrasto rispetto al movimento del prezzo. Tra il 27 marzo e il 1° aprile, mentre il prezzo delle azioni NVDA era in crescita, il CMF è sceso, approfondendosi ulteriormente al di sotto della linea dello zero fino a -0,23.

Un prezzo in aumento accompagnato da un CMF in calo genera una divergenza ribassista, suggerendo che il rally sia stato guidato da chiusure di posizioni short o dal momentum retail piuttosto che da un accumulo sostenuto da parte degli istituzionali.

Il contesto macro spiega perché gli istituzionali siano rimasti in disparte. Negli ultimi 50 giorni di contrattazione, l’S&P 500 ETF (SPY) e lo United States Oil ETF (USO) si sono mossi in direzioni opposte in 38 sedute. Questo tasso di correlazione inversa del 76% è il più alto almeno degli ultimi 20 anni. In questo periodo, il prezzo del petrolio greggio è aumentato di oltre il 72%, mentre l’S&P 500 ha perso il 4%.

La logica economica colpisce le azioni NVIDIA più della media. L’aumento del prezzo del petrolio si traduce direttamente in inflazione dei prezzi al consumo, tramite i costi di trasporto e logistica. Un’inflazione più alta rende meno probabile un taglio dei tassi da parte della Federal Reserve, esercitando pressione sui titoli growth costosi che dipendono da capitali a basso costo e dalle aspettative di utili futuri.

Un singolo accordo di partnership da 2 miliardi di dollari non può contrastare una forza macro che sta ridefinendo i flussi azionari da 50 sedute consecutive. A questo punto la domanda diventa: il mercato delle opzioni condivide questo scetticismo?

Anche i trader di opzioni hanno sfruttato la forza per scommettere contro di essa

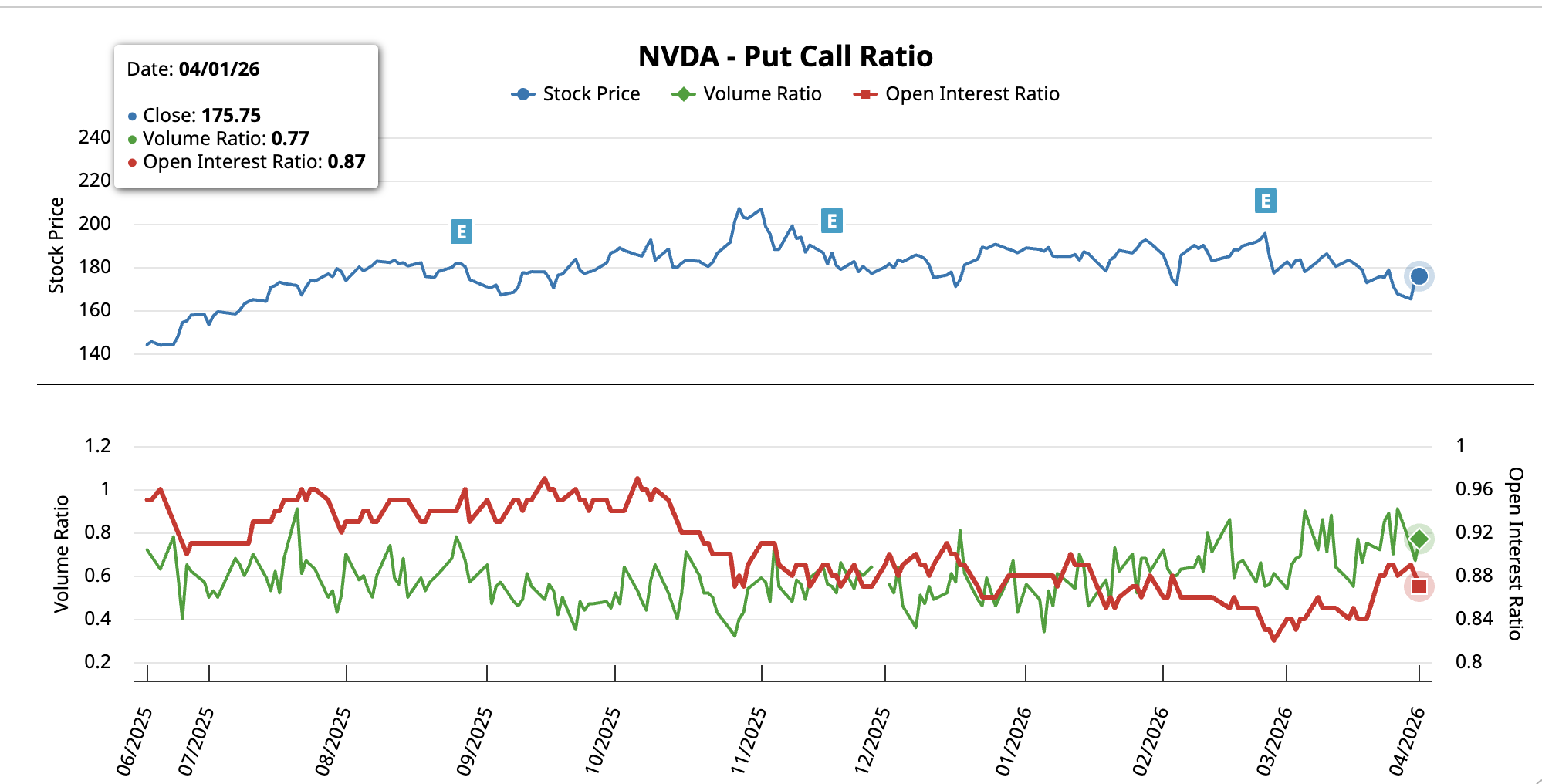

Il rapporto put-call su NVDA conferma quanto già segnalato dal CMF. Il 31 marzo, quando l’accordo con Marvell ha alimentato la sessione più forte del rally, il rapporto tra il volume di put e call era a 0,67, segno che prevaleva l’attività sulle call, con i trader che inseguivano il rialzo. Entro il 1° aprile, il rapporto era salito a 0,77, con molte più scommesse ribassiste entrate sul mercato.

L’open interest ratio si è mosso nella stessa direzione, scendendo da 0,88 a 0,87. Anche se il movimento sembra lieve, la direzione conta. Un rapporto sui volumi in aumento, associato a un calo dell’open interest, suggerisce che le posizioni long venivano chiuse mentre si aprivano nuove posizioni short.

In termini pratici, i trader che avevano posizioni rialziste hanno preso profitto durante il rally, mentre una nuova ondata di partecipanti ha sfruttato i prezzi elevati per aprire posizioni ribassiste.

Questo cambio di comportamento, avvenuto nelle 24 ore successive alla sessione di picco, è coerente con quanto segnalato dalla divergenza sul CMF. Il capitale istituzionale non ha sostenuto il movimento dell’8%, e ora i trader sulle opzioni stanno prendendo posizione contro la sua continuazione.

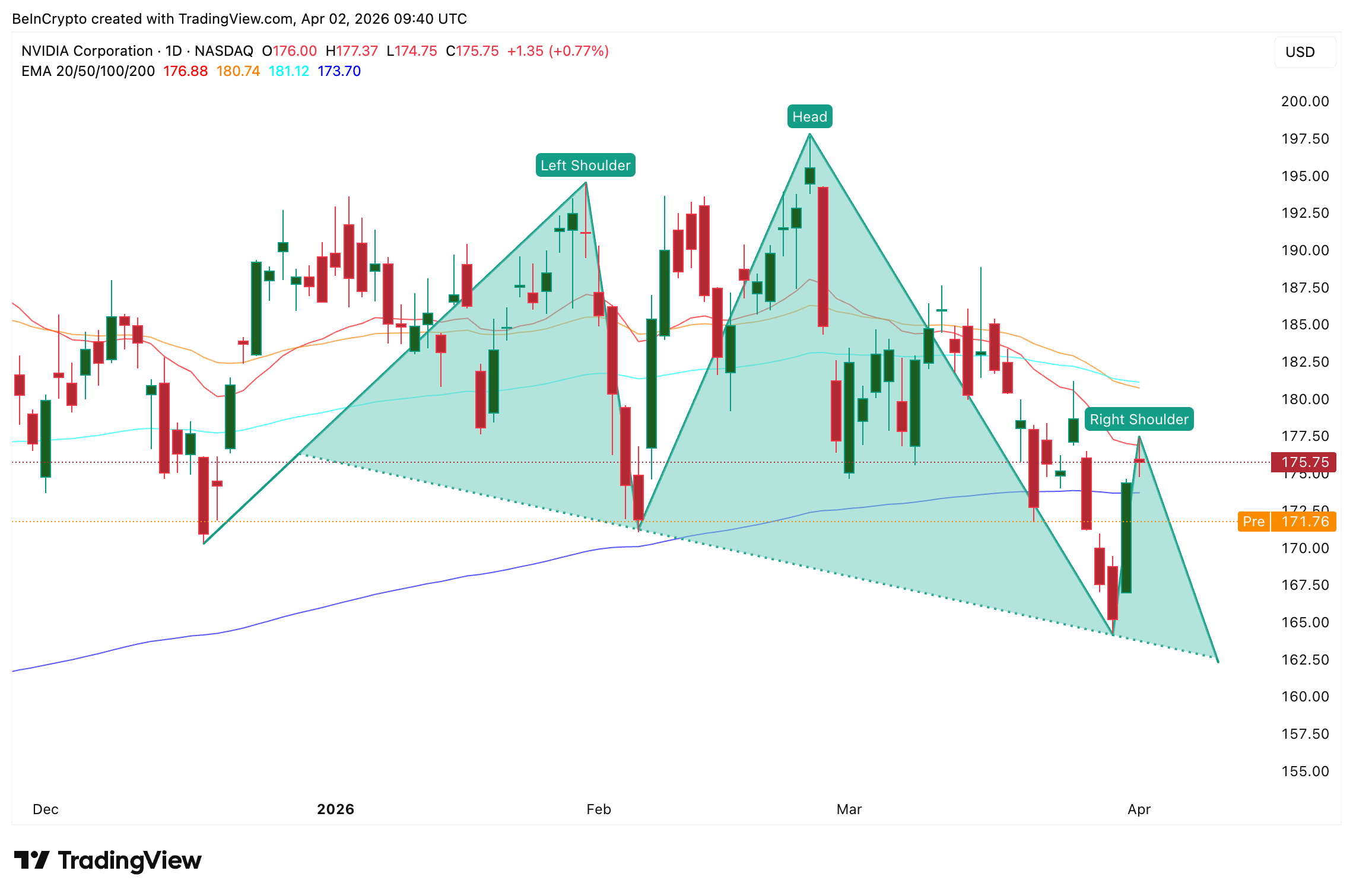

Il prezzo delle azioni Nvidia affronta una configurazione con un potenziale ribasso del 15%

Il grafico giornaliero di NVDA rivela la formazione di un pattern testa e spalle a partire dalla fine del 2025, una figura di inversione ribassista. Il 1° aprile, il prezzo delle azioni NVIDIA ha tentato di riprendere la media mobile esponenziale (EMA) a 20 giorni, un indicatore di trend di breve periodo che attribuisce maggiore peso all’azione dei prezzi recente, in area $176, ma non è riuscito a chiudere sopra tale livello. Questo rifiuto aggiunge validità tecnica alla spalla destra e si allinea con lo scetticismo degli istituzionali già identificato nelle sezioni precedenti.

L’EMA a 50 giorni a $180 e l’EMA a 100 giorni a $181 si trovano poco sopra, creando una zona di forte resistenza. Perché l’ipotesi ribassista venga smentita, NVIDIA dovrebbe chiudere sopra i $177 su base giornaliera, recuperando la EMA a 20 giorni. Un superamento netto della fascia $180-$181 indebolirebbe la spalla destra e invertirebbe il momentum.

Al ribasso, la perdita dei $169, ovvero il livello 0,236 di Fibonacci, in chiusura giornaliera potrebbe accelerare le vendite verso i $164. La zona compresa tra $164 e $160 rappresenta la fascia di supporto critica. Una chiusura sotto i $160 confermerebbe la rottura della neckline, che potrebbe innescare un movimento misurato con un target a ribasso di circa 15% fino a $138.

I pattern testa e spalle non si risolvono sempre nella direzione attesa. Una de-escalation del conflitto in Iran rimane il catalizzatore più probabile per un’invalidazione. Se i prezzi del petrolio registrassero un ritracciamento, la correlazione inversa con le azioni si attenuerebbe, le aspettative sull’inflazione diminuirebbero e i titoli di crescita sensibili ai tassi come NVIDIA ne beneficerebbero in modo sproporzionato. La zona tra $164 e $160 potrebbe fungere da supporto se dovessero arrivare progressi diplomatici.