Un’analisi recente di Messari ha rivelato che i programmi di riacquisto di token, spesso considerati un meccanismo di stabilizzazione, non sono riusciti a prevenire forti cali di prezzo per diversi token principali.

Questo avviene mentre i programmi di riacquisto hanno guadagnato terreno, con molte reti che adottano strategie simili.

I riacquisti di token sono efficaci? L’analisi di Messari dice di no

BeInCrypto ha recentemente sottolineato che la tendenza al riacquisto di token si sta espandendo. L’elenco delle reti che implementano questi programmi è ampio, includendo Arbitrum (ARB), Aave (AAVE), Jupiter (JUP) e Hyperliquid (HYPER), tra gli altri.

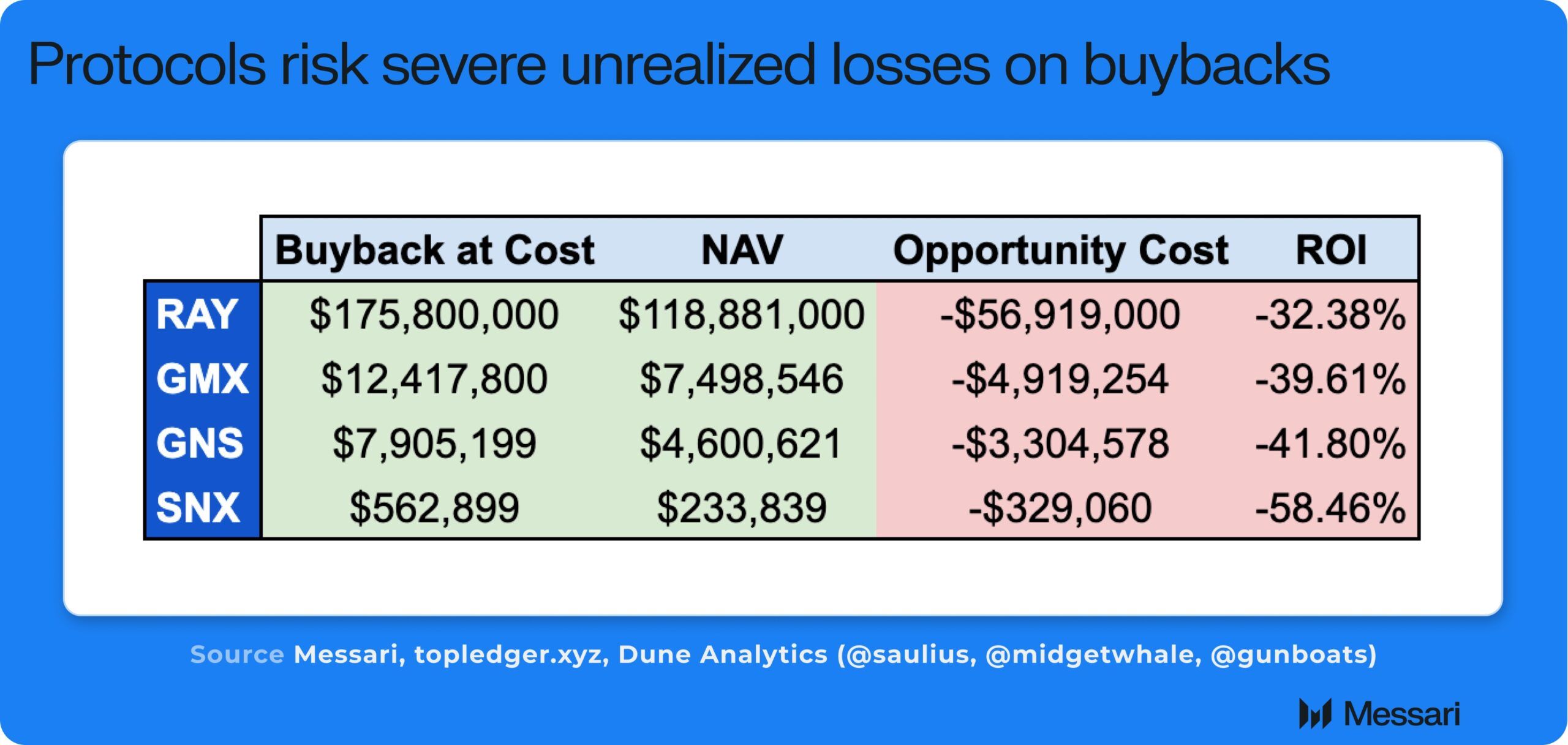

Tuttavia, l’analisi di Messari ha rivelato che queste strategie hanno ampiamente fallito per progetti come Raydium (RAY), GMX (GMX), Gains Network (GNS) e Synthetix Network (SNX). Invece di aumentare la domanda e il prezzo, questi programmi sono stati seguiti da perdite significative.

Tra i token, SNX ha visto il calo più netto, crollando del 77%, mentre GNS è precipitato del 76%. Inoltre, GMX ha subito una diminuzione del 34% e RAY ha visto un calo del 26% del valore.

“RAY, GMX, GNS e SNX hanno riacquistato milioni di token che ora valgono molto meno del costo,” ha scritto Sunny Shi, analista di ricerca aziendale di Messari, su X.

Shi ha identificato tre principali difetti nelle strategie di riacquisto di token, riferendosi a esse come parte della “fallacia del riacquisto programmatico di token.” In primo luogo, ha sottolineato che i riacquisti sono in gran parte irrilevanti per il movimento del prezzo. Ha invece sostenuto che questo è guidato da fattori come la crescita dei ricavi e la narrativa di mercato piuttosto che dai riacquisti di token.

In secondo luogo, ha spiegato che quando i ricavi di un progetto sono alti e i prezzi dei token sono elevati, riacquistare token a prezzi gonfiati porta a un uso inefficiente del capitale.

Infine, Shi ha osservato che in periodi di prezzi e ricavi bassi, quando il denaro è essenziale per l’innovazione o la ristrutturazione, le aziende si trovano a mancare dei fondi necessari. Nel frattempo, si trovano a fronteggiare significative perdite non realizzate dai loro investimenti di riacquisto.

“Questa è solo una cattiva allocazione del capitale. La mentalità dovrebbe essere la crescita a tutti i costi o la distribuzione di valore reale ai detentori sotto forma di stabili / major (vedi veAERO o BananaGun),” ha concluso.

Mason Nystrom, Junior Partner di Pantera Capital, ha fatto eco a questo sentimento.

“Analisi solida su come i riacquisti programmatici possano impattare negativamente un’azienda poiché costringono i protocolli a un dilemma di riacquistare token a prezzi gonfiati e limitare il capitale che i protocolli possono utilizzare per guidare la crescita fondamentale rispetto al solo prezzo del token,” ha detto.

Nystrom ha sostenuto che le aziende e i protocolli dovrebbero utilizzare i ricavi per investire nella crescita o condurre riacquisti strategici con obiettivi a lungo termine. Questo approccio, crede, creerà infine più valore per i detentori di token.

Dichiarazione di non responsabilità

Tutte le informazioni contenute nel nostro sito web sono pubblicate in buona fede e solo a scopo informativo generale. Qualsiasi azione intrapresa dal lettore in base alle informazioni contenute nel nostro sito web è strettamente a suo rischio e pericolo.