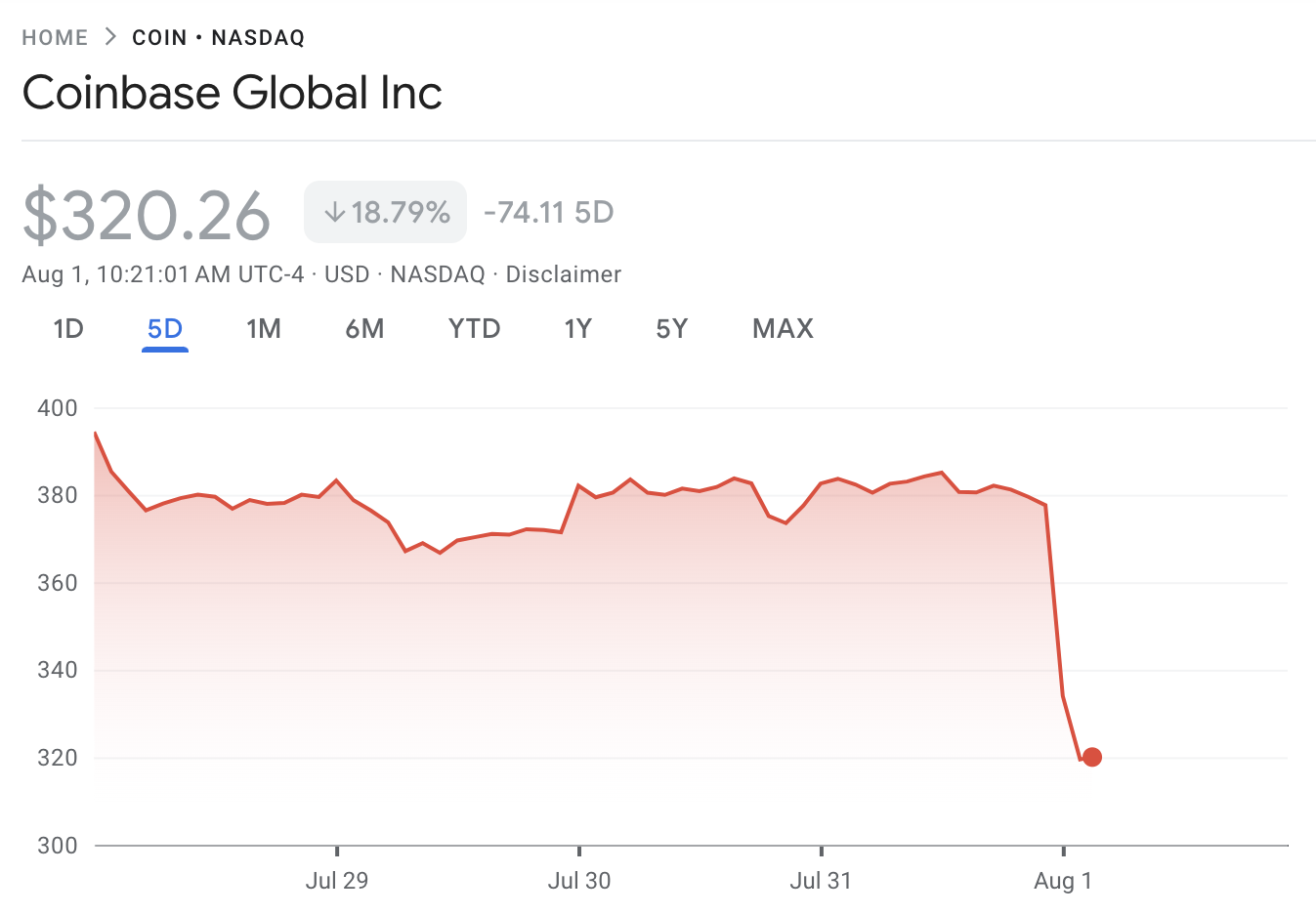

Coinbase ha pubblicato il suo Rapporto sugli utili del Q2 2025, mostrando cali drammatici nell’attività degli utenti, nel totale delle entrate e nel reddito netto rettificato. Di conseguenza, la valutazione delle azioni dell’exchange è scesa drasticamente.

Tuttavia, Coinbase ha suggerito che la minore volatilità degli asset e i volumi globali spot hanno reso questo trimestre difficile, anche se i suoi stessi parametri hanno sottoperformato. Ha indicato la crescente utilizzo di USDC e le svolte normative per orientare i piani di crescita del Q3.

Report di Coinbase: sottoperformance e declino

Coinbase, uno dei più grandi exchange di criptovalute al mondo, ha mostrato risultati contrastanti negli ultimi mesi. Dopo un forte Q4 2024, gli utili hanno gravemente sottoperformato le aspettative nel Q1.

Il mese scorso, le sue azioni hanno raggiunto un massimo storico, ma gli analisti hanno avvertito di una sopravvalutazione. Ieri, Coinbase ha pubblicato il suo Rapporto sugli utili del Q2 2025, e i risultati parlano da soli:

Il calo del prezzo di Coinbase deriva chiaramente da questo Rapporto sugli utili. A livello generale, ci sono molti campanelli di allarme che spiegano questo. Il reddito netto rettificato è sceso da $527 milioni nel Q1 a $33 milioni, e il totale delle entrate è diminuito di $500 milioni.

Come ha spiegato Juan Leon, Senior Investment Strategist di Bitwise, questo riflette enormi pressioni di leva sull’azienda.

Queste pressioni sono state particolarmente gravi a causa della minorevolatilità del mercato, che ha impattato potenzialmente l’attività degli utenti. Coinbase ha riportato una riduzione del 39% delle entrate da trading QoQ poiché i volumi globali spot crypto sono diminuiti del 32%.

L’exchange attribuisce la sua sottoperformance a un cambiamento nella strategia delle stablecoin che ha impattato i prezzi per gli utenti.

Tuttavia, questa strategia delle stablecoin potrebbe aver dato i suoi frutti in altre aree. Coinbase ha integrato parte dell’infrastruttura di Circle diversi anni fa, e le due aziende rimangono strettamente collegate.

Il rapporto afferma che le entrate da abbonamenti e servizi di Coinbase sono diminuite solo del 6% QoQ, e che sono state sostenute da un aumento del 13% dei saldi medi di USDC.

In altre parole, gli utenti di USDC si sono rivolti a Coinbase per ospitare lo staking e altri servizi, trasformando questo settore in un’area di crescita nel Q2. Le entrate delle stablecoin complessivamente sono aumentate del 12% QoQ a $332 milioni, sostenute da ricompense ampliate e dalla crescita off-platform di USDC a 47,4 miliardi di dollari.

Inoltre, Coinbase ha riportato che le svolte normative hanno dato all’exchange un certo momentum positivo per il futuro. Ovviamente, legislazioni importanti come il CLARITY Act sono rialziste per gli exchange, ma i derivati regolamentati dalla CFTC e i contratti futures hanno potenziato Coinbase in particolare. Questi progressi hanno aiutato la piattaforma a maturare la sua infrastruttura finanziaria on-chain.

Quindi, per riassumere, il rapporto di Coinbase evidenzia alcuni seri problemi nell’attività degli utenti, ma non è tutto negativo. L’azienda ha suggerito di aver affrontato un periodo di mercato turbolento in modo ammirevole, e che l’aumento dei prezzi degli asset e dei volumi delle stablecoin porteranno più profitti nel Q3.

È difficile dire come questa strategia si concretizzerà effettivamente, ma c’è una visione chiara qui.