Il co-fondatore di BitMEX ed ex CEO Arthur Hayes afferma che l’emittente della stablecoin USDC, Circle, potrebbe essere sopravvalutato rispetto al suo pari del settore, Tether (USDT).

L’analisi e la critica arrivano a poche settimane dall’esplosiva Offerta Pubblica Iniziale (IPO) di Circle e dal debutto alla NYSE, sollevando domande su quale azienda crypto sarà la prossima a quotarsi in borsa.

Circle non può eguagliare la rete di distribuzione di Tether, dice Arthur Hayes

L’ex dirigente di BitMEX sostiene che Circle affronta sfide significative nel mercato delle stablecoin. Cita il modello di business dell’azienda come non così sostenibile come molti investitori pensano.

Una delle critiche di Hayes contro Circle ruota attorno alla rete di distribuzione che alimenta il successo di Tether.

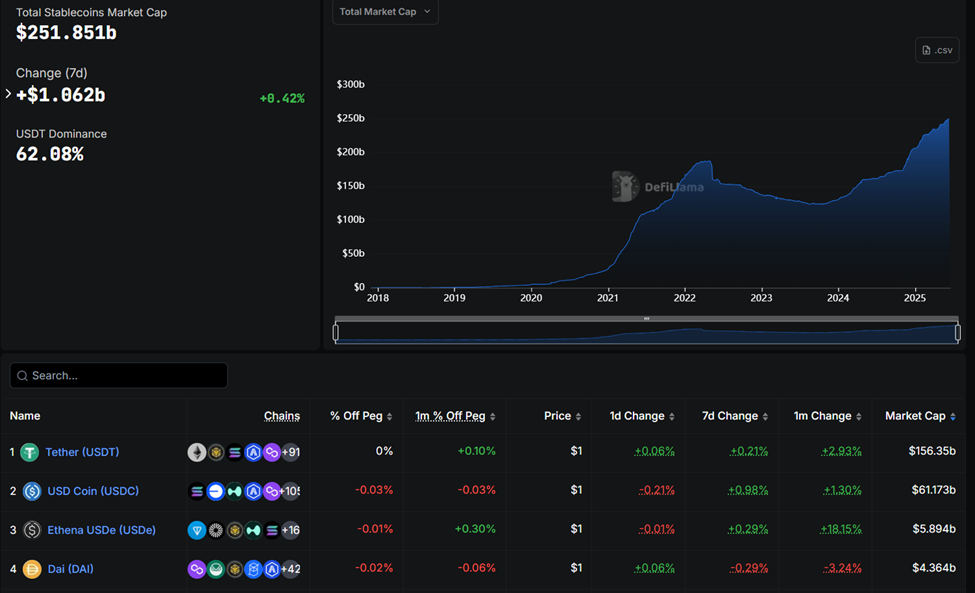

Hayes evidenzia il dominio di Tether tra le migliori stablecoin. Attribuisce questo ai suoi canali di distribuzione ampiamente diffusi, citando l’adozione precoce nei mercati dei capitali crypto.

Inoltre, Hayes spiega che l’integrazione di Tether nei principali exchange di criptovalute ha alimentato il suo successo, o meglio, la sua capacità di muovere dollari digitali nei mercati globali.

Al contrario, Circle non ha le stesse capacità di distribuzione. Secondo Hayes, per distribuire USDC su larga scala, Circle deve fare affidamento pesantemente sull’exchange Coinbase, con cui ha una partnership.

“Se smetti di leggere qui, l’unica domanda che devi porti quando valuti un investimento in un emittente di stablecoin è questa: come distribuiranno il loro prodotto?” osserva Hayes.

Hayes afferma che Circle deve condividere il 50% dei suoi ricavi da interessi con Coinbase in cambio dell’accesso alla sua rete di distribuzione. Questo accordo riduce significativamente i profitti di Circle rispetto a Tether, che non deve pagare per la sua distribuzione.

Secondo Hayes, molti investitori stanno scommettendo sul dominio eventuale di Circle nel mercato delle stablecoin, specialmente dopo la sua IPO.

Il co-fondatore di BitMEX afferma che l’IPO di Circle potrebbe dare inizio a un ciclo di bolla delle stablecoin. Prevede che il prezzo delle azioni di Circle potrebbe rimanere alto a causa dell’hype del mercato, nonostante i difetti intrinseci nel suo modello di business.

“Il prezzo continuerà a levitare… la bolla scoppierà dopo il lancio di un emittente di stablecoin su un mercato pubblico, molto probabilmente negli Stati Uniti, che separa gli sciocchi da decine di miliardi di capitale,” si legge in un estratto nel blog.

I dati di Yahoo Finance mostrano che le azioni CRCL di Circle erano scambiate a $147,45 nel trading after-hours.

Strada difficile per i potenziali emittenti di stablecoin

Guardando al futuro, Hayes prevede sfide per i nuovi emittenti di stablecoin che tentano di entrare nel mercato. Crede che i canali di distribuzione per i nuovi entranti siano ora effettivamente chiusi. Questo accade poiché tutti i principali exchange possiedono o collaborano con emittenti di stablecoin esistenti come Tether e Circle.

Hayes continua avvertendo che le piattaforme di social media e le banche probabilmente creeranno le proprie stablecoin, limitando ulteriormente le opportunità per i nuovi attori. Questo è in linea con i rapporti sui piani della Bank of America di lanciare una stablecoin.

“Gli emittenti di stablecoin devono utilizzare i canali di un exchange di criptovalute, un colosso dei social media Web2 o una banca tradizionale,” sostiene Hayes.

Sostiene anche che qualsiasi nuovo emittente di stablecoin faticherà a guadagnare trazione nel mercato senza questi canali.

“Tether, con un team di non più di 100 persone, può sfruttare la tecnologia blockchain per scalare e svolgere funzioni critiche dell’intero sistema bancario globale. Al contrario, JPMorgan Chase, una delle banche commerciali meglio gestite a livello globale, ha una forza lavoro di poco più di 300.000,” ha dichiarato l’analista Colin Wu, citando Hayes.

Nonostante le sue critiche alla valutazione di Circle, Hayes mette in guardia contro lo shorting dell’azienda. Si aspetta che l’hype intorno alle IPO delle stablecoin continui per il momento.

“Dovresti shortare Circle, ASSOLUTAMENTE NO! Forse se credi che il rapporto Circle/Coinbase sia sbagliato, dovresti comprare Coinbase,” dice.

Questa analisi evidenzia le sfide che gli emittenti affrontano nel competitivo mercato delle stablecoin, con barriere d’ingresso crescenti per i potenziali nuovi attori.