Le banche sostengono che la tokenizzazione migliora la liquidità e riduce i costi per le aziende. Ma la velocità di trasferimento dei beni fisici è spesso lenta e, secondo la società immobiliare SteelWave, appesantita da leggi obsolete.

Metodi come il frazionamento possono migliorare la liquidità della catena, ma presentano problemi legali non banali. Prendiamo ad esempio gli immobili commerciali.

Un terreno commerciale da 100 milioni di dollari può essere finanziato con 50 milioni di capitale proprio e 50 milioni di prestito. La suddivisione del capitale proprio in grosse quote comporta un’inefficienza del capitale, poiché le azioni possono essere liquidate solo con forti sconti fino alla vendita dell’immobile.

Mitch DiRaimondo, project manager della società immobiliare SteelWave, sostiene che la chiave sta nel rendere le quote più piccole. In quello che sostiene essere uno sforzo unico nel settore, la sua azienda divide gli asset in titoli negoziabili per migliorare la liquidità.

A differenza delle criptovalute, questi asset vengono scambiati al valore patrimoniale netto determinato dalle condizioni di mercato. Di conseguenza, i loro prezzi non seguono le dinamiche della domanda e dell’offerta.

Finora gli investitori americani sono stati scettici. Ma gli operatori del Medio Oriente, di Israele e dell’Europa, che guardano al settore immobiliare statunitense, hanno capito l’idea.

Ma il clamore è giustificato? E SteelWave avrà successo? Scopriamolo.

Vantaggi di liquidità della tokenizzazione nel settore immobiliare

Secondo DiRaimondo, gli sforzi di SteelWave differiscono di poco dalla tokenizzazione della moneta fiat. Nel caso della moneta, la digitalizzazione migliora la liquidità senza cambiare fondamentalmente il valore dell’asset.

Finora, diversi Paesi hanno sperimentato progetti pilota di moneta digitale della banca centrale (CBDC) che scambiano moneta fiat su reti personalizzate. All’inizio di quest’anno, la Banca d’Inghilterra ha testato lo scambio di asset tokenizzati utilizzando un sistema di regolamento lordo in tempo reale.

Il progetto ha sincronizzato le voci del libro mastro relative allo scambio di un bene reale tokenizzato con una forma di denaro digitale. Il progetto pilota precede il sistema di regolamento in tempo reale che la banca lancerà il prossimo anno.

All’inizio di quest’anno, il gigante bancario tedesco Deutsche Bank ha presentato alle autorità di regolamentazione locali una richiesta di tokenizzazione degli investimenti. Goldman Sachs ha facilitato il primo acquisto di un’obbligazione tokenizzata in euro da parte del gigante dell’elettronica Siemens AG.

Le leggi statunitensi spingono SteelWave all’estero

Ma lo spazio della tokenizzazione è tutt’altro che maturo. L’incertezza normativa ha messo in dubbio la redditività delle imprese di asset digitali negli Stati Uniti.

Come afferma DiRaimondo, la sua attività sfida le leggi vigenti in materia fiscale, di entità e di strutturazione negli Stati Uniti.

“Nel suo nucleo, l’asset immobiliare rimane costante. Il cambiamento sta nella struttura di proprietà digitalizzata e nella ritrovata capacità dei proprietari di scambiare senza problemi le proprie quote in un ambiente privo di barriere tradizionali”.

La mancanza di chiarezza ha spinto SteelWave alle Bermuda, dove ha cercato di essere regolamentata da leggi consolidate sugli asset digitali. L’azienda raccoglie investimenti in un fondo per l’acquisto di immobili statunitensi completamente affittati.

Gli investitori possono convertire le loro quote in titoli digitali dopo che SteelWave conferma la proprietà dei beni. Il processo garantisce a coloro che aderiscono l’accesso alla liquidità del mercato secondario.

Secondo DiRaimondo, Steelwave Digital spera di modernizzare le leggi per conformarsi all’evoluzione della tecnologia.

“SteelWave Digital, la nostra consociata, è pioniera nell’integrazione della proprietà immobiliare istituzionale convenzionale con l’ecosistema emergente della sicurezza digitale”.

La tokenizzazione deve superare gli ostacoli prima di diventare un fenomeno di massa

All’inizio di quest’anno, Citibank aveva previsto che gli utenti avrebbero beneficiato della tokenizzazione solo quando le blockchain sarebbero diventate onnipresenti. Per il momento, tuttavia, gli utenti finali potrebbero avere difficoltà a comprendere la proposta di valore.

“Il successo dell’adozione avverrà quando la blockchain avrà un miliardo di utenti che non si renderanno nemmeno conto di utilizzare la tecnologia”.

La banca identifica le identità decentralizzate, le prove a conoscenza zero, gli oracoli e i ponti sicuri come tecnologie necessarie per collegare le blockchain al mondo reale. Queste tecnologie hanno avuto una reputazione compromessa da exploit o sono rimaste fuori dal mainstream al momento in cui scriviamo.

La tecnologia di scansione dell’iride di Worldcoin ha fatto alcuni passi avanti nel campo delle identità decentralizzate. Tuttavia, il progetto ha suscitato preoccupazioni per la privacy da parte delle autorità di regolamentazione dei Paesi in cui è stato lanciato. Secondo il cofondatore di Ethereum, Vitalik Buterin, la sua tecnologia è aperta agli abusi.

Diverse comunità hanno lanciato progetti che utilizzano le prove a conoscenza zero, tecnologie che scalano l’elaborazione delle transazioni su catene congestionate. In generale, la tecnologia rimane costosa e, sebbene lo sviluppatore StarkWare utilizzi la cosiddetta tecnologia zk-STARK per ridurre il costo della “prova”, questa rimane la parte più costosa della tecnologia.

Siete interessati all’interessante argomento delle prove a conoscenza zero? Leggete il nostro approfondimento qui.

Gli oracoli, che portano dati esterni alla blockchain, possono essere manipolati.

Le verifiche di sicurezza stanno aiutando i bridge a eliminare i bug che sono costati alla finanza decentralizzata oltre 2 miliardi di dollari l’anno scorso. I bridge sono contratti intelligenti che scambiano token tra blockchain.

Senza bridge, il trasferimento di asset può avvenire solo tra clienti della stessa istituzione. In alternativa, il trasferimento di asset potrebbe avvenire su una blockchain pubblica, con rischi che le aziende potrebbero considerare insostenibili.

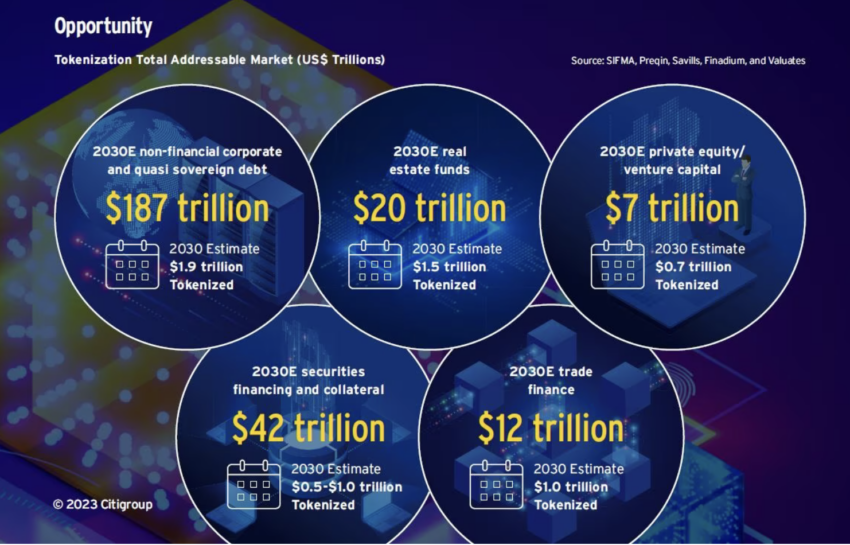

Supponendo che queste quattro tecnologie siano collaudate, Citi stima che la tokenizzazione dei titoli avrà un valore di 4-5 trilioni di dollari entro il 2030. Sul fronte legale, dove SteelWave ha incontrato ostacoli significativi, Citi sostiene la necessità di contratti intelligenti legalmente vincolanti.

Lo scambio di questi contratti intelligenti su blockchain potrebbe creare un percorso di proprietà immutabile per un asset tokenizzato.

“Sono dinamici, si collegano a fonti di dati esterne e consentono un coinvolgimento umano laddove necessario”.

Le leggi federali diranno se gli americani possono beneficiare dei vantaggi di liquidità della tokenizzazione

Per il momento, però, lo stato delle leggi sulla proprietà e sui titoli per gli asset digitali rimane incerto. La Securities and Exchange Commission (SEC) degli Stati Uniti ha negato la necessità di ulteriori regole sulle criptovalute e altri asset digitali.

Le questioni legali relative alla proprietà frazionaria potrebbero beneficiare delle leggi che il CEO di Custodia Bank Caitlin Long ha contribuito a sviluppare in Wyoming. Informate dalle leggi sulla proprietà dello Stato, esse conferiscono agli utenti la proprietà dei loro beni in criptovaluta protetti dalle chiavi in loro possesso.

Ma in ultima analisi, il governo federale deve decidere se la tokenizzazione degli asset definirà il futuro degli investimenti americani.

Avete qualcosa da dire sulla liquidità che la tokenizzazione offre agli immobili o su qualsiasi altra cosa? Scriveteci o partecipate alla discussione sul nostro canale Telegram. Potete trovarci anche su TikTok, Facebook o X (Twitter).