Il settore crypto è noto per i rally esplosivi. Nell’ottobre 2024, la capitalizzazione totale di mercato è aumentata da circa $2,7 trilioni a $3,8 trilioni in soli due mesi. Qualcosa di simile è accaduto all’inizio del 2024 quando la capitalizzazione totale del mercato crypto è aumentata da $1,7 trilioni a febbraio a $2,85 trilioni a metà marzo.

Oggi, la situazione appare diversa. Da giugno 2025, il mercato si è mosso solo da $3,5 trilioni a $3,94 trilioni. Il mercato è ancora in una fase rialzista (come suggerirebbero gli esperti), ma i rally continuano a fermarsi. Una ragione potrebbe essere nascosta all’interno della DeFi, dove i prestiti dominano la crescita. Continua a leggere per saperne di più.

Crescita dei prestiti e dominance delle stablecoin

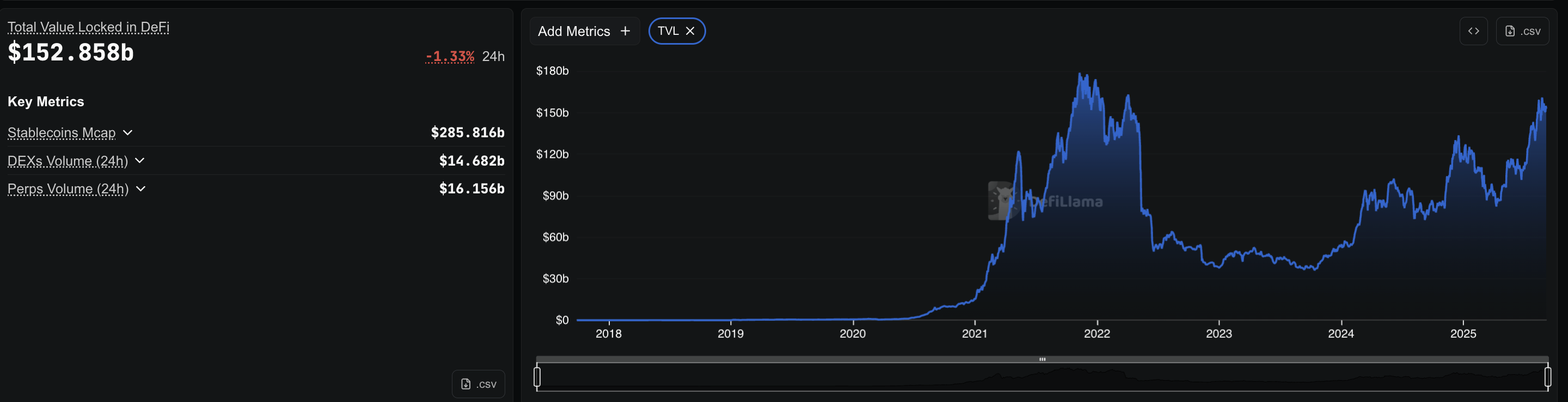

Al momento della pubblicazione, il valore totale bloccato (TVL) nella DeFi era di circa $152 miliardi, con quasi $49 miliardi presi in prestito attraverso i protocolli. Con un’ipotesi di utilizzo del 40%, i pool di prestito avrebbero bisogno di circa $123 miliardi di depositi per supportare $49 miliardi presi in prestito. Questo sarebbe circa l’81% dei $153 miliardi del TVL totale, ma questa è solo una stima.

Il TVL include molti altri asset (staking, LPs e saldi dei bridge), quindi considera la cifra dell’80% come un segno approssimativo di quanto sia grande il prestito, non una quota precisa.

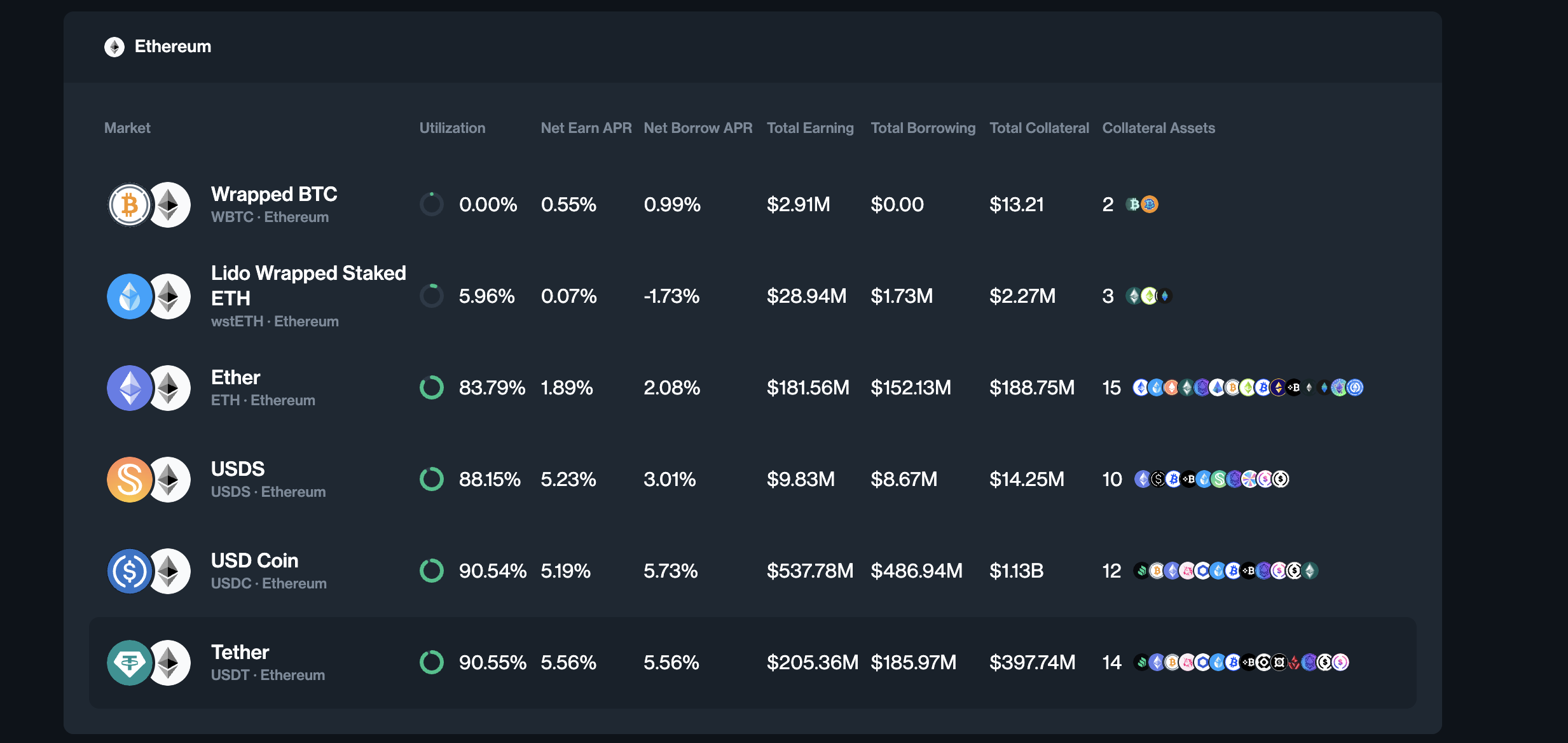

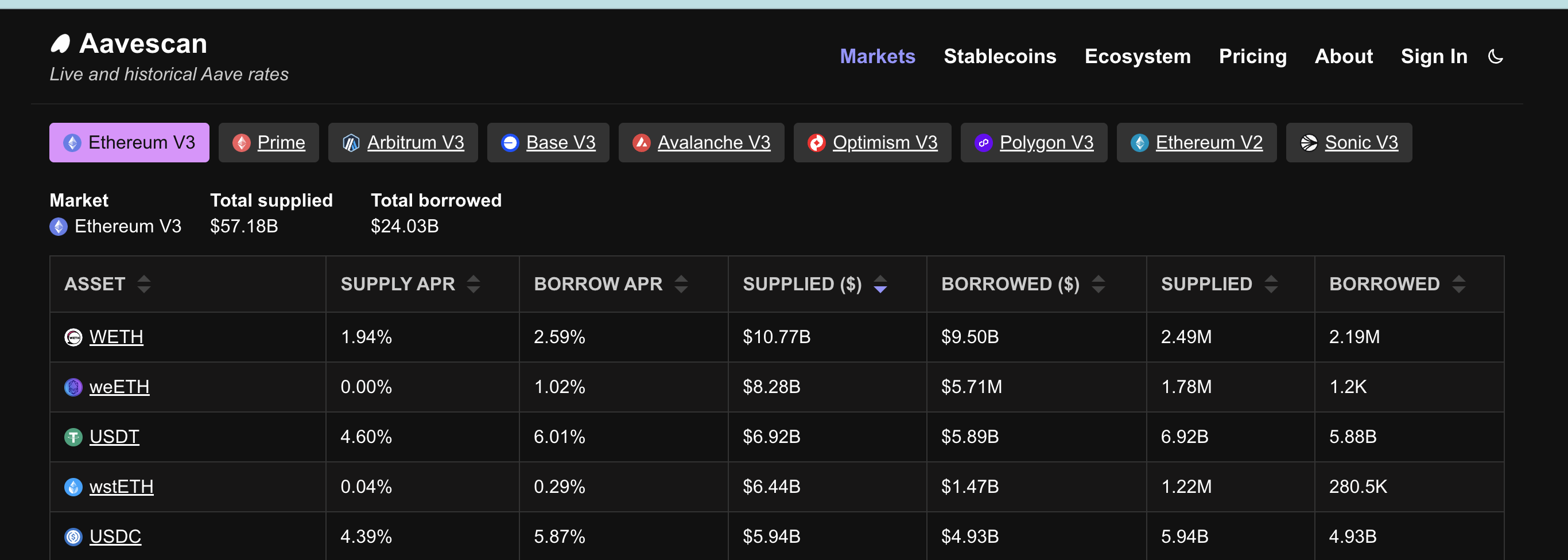

Il tasso di utilizzo indica quanto del denaro fornito in un pool di prestito è effettivamente preso in prestito. Ad esempio, se Aave ha $57 miliardi depositati e $24 miliardi presi in prestito, il tasso di utilizzo è circa del 40%.

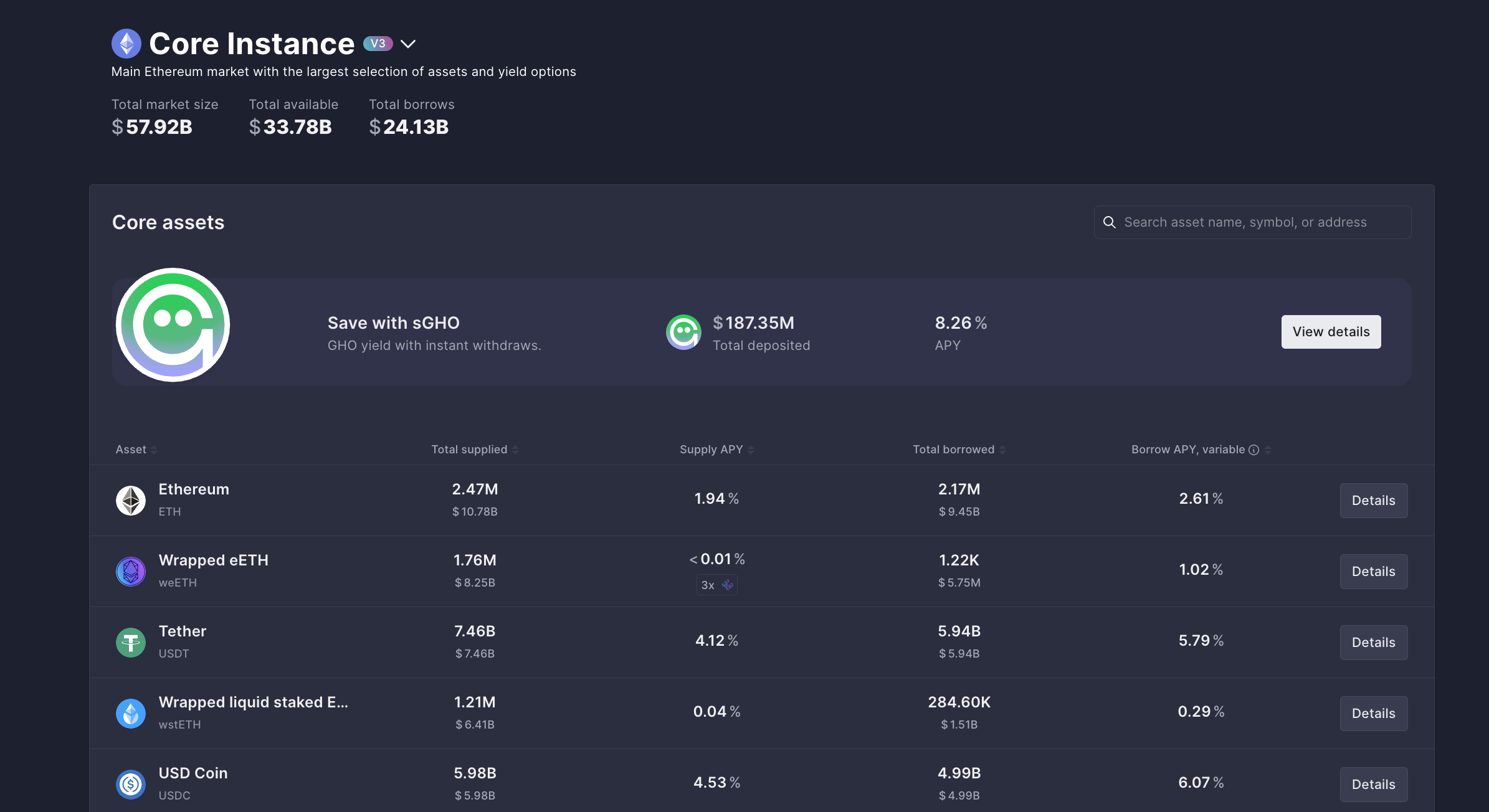

Aave guida il settore con circa $24 miliardi di debito in sospeso solo su Ethereum, il che significa il totale del denaro già preso in prestito dai suoi pool.

Compound aggiunge circa $986 milioni. Le stablecoin dominano il settore dei prestiti. Su Aave, $5,94 miliardi in USDT e $4,99 miliardi in USDC sono presi in prestito. Compound mostra un modello simile, con quasi $500 milioni in USDC e $190 milioni in USDT.

Vuoi più approfondimenti sui token come questo? Iscriviti alla Newsletter Giornaliera Crypto dell’Editor Harsh Notariya qui.

Questa dipendenza dalle stablecoin è importante. I trader non prendono in prestito ETH o monete volatili per tenerle. Prendono in prestito dollari. E come qualsiasi prestito, i dollari presi in prestito non vengono tenuti inattivi. Proprio come le persone prendono prestiti per comprare case o auto, i trader prendono in prestito stablecoin per spostarli altrove, più spesso verso gli exchange per il trading. Ma che tipo di trading?

Flusso di stablecoin verso gli exchange: trading spot vs ferivati

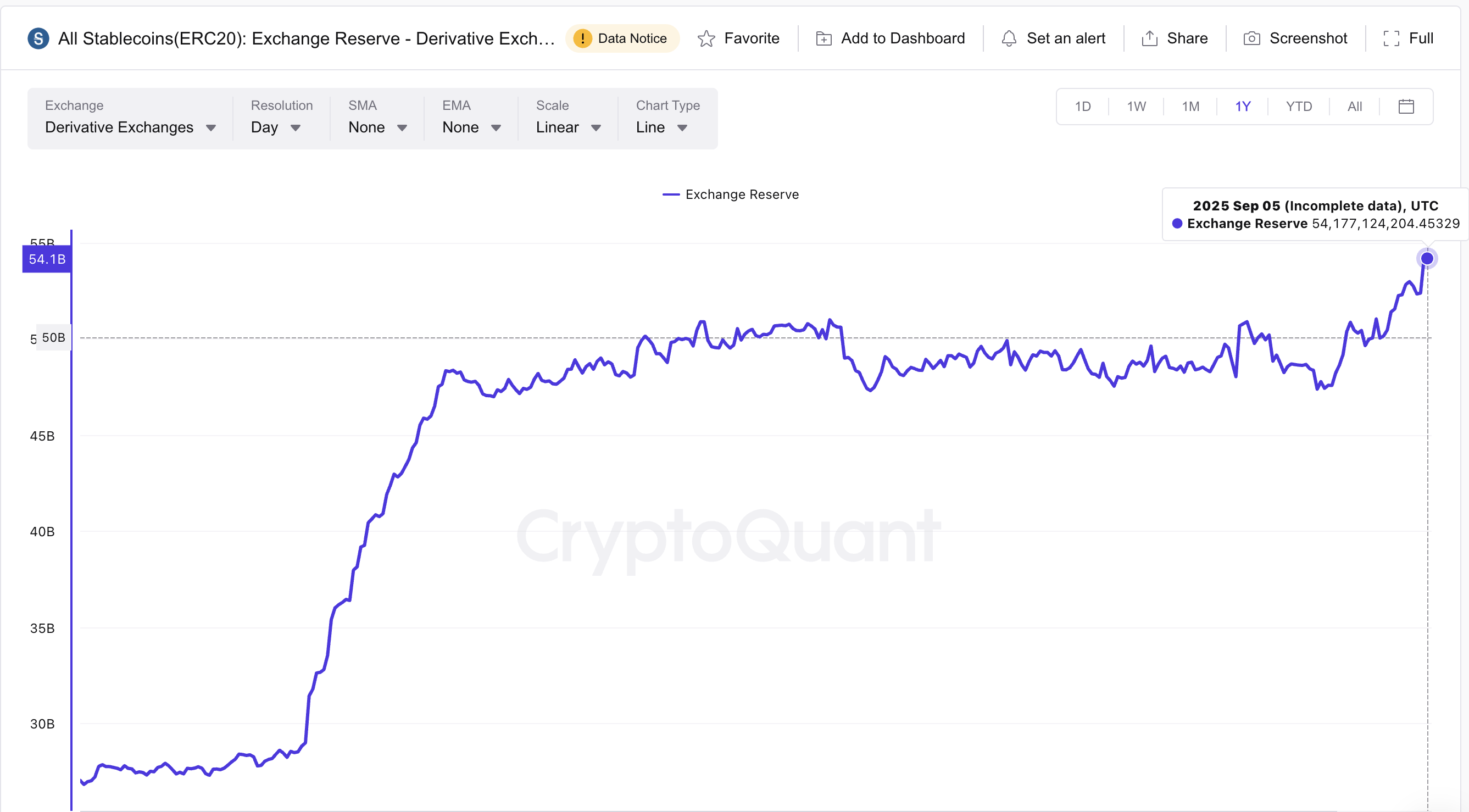

Le riserve di stablecoin mostrano dove va il denaro. Gli exchange spot attualmente detengono circa $4,5 miliardi in stablecoin, rispetto a $1,2 miliardi di un anno fa. Al contrario, gli exchange di derivati sono aumentati da $26,2 miliardi a $54,1 miliardi nello stesso periodo.

Gli exchange di derivati (le sezioni di derivati dei principali exchange) detengono circa $54,1 miliardi in stablecoin.

Questo tweet mostra come i grandi exchange abbiano una massiccia liquidità di stablecoin, soprattutto nel settore dei derivati.

La divisione è chiara. La maggior parte delle stablecoin prese in prestito non viene utilizzata per l’acquisto spot uno a uno di Bitcoin o Ethereum. Vengono inviate alle piattaforme di derivati, dove ogni dollaro preso in prestito funge da margine e può essere moltiplicato 10 volte, 25 volte o addirittura 50 volte. Questo cambiamento mostra che i trader preferiscono scommesse con leva rispetto a semplici acquisti spot.

Il volume di trading dei futures sugli exchange conferma questo:

La leva costruisce posizioni fragili

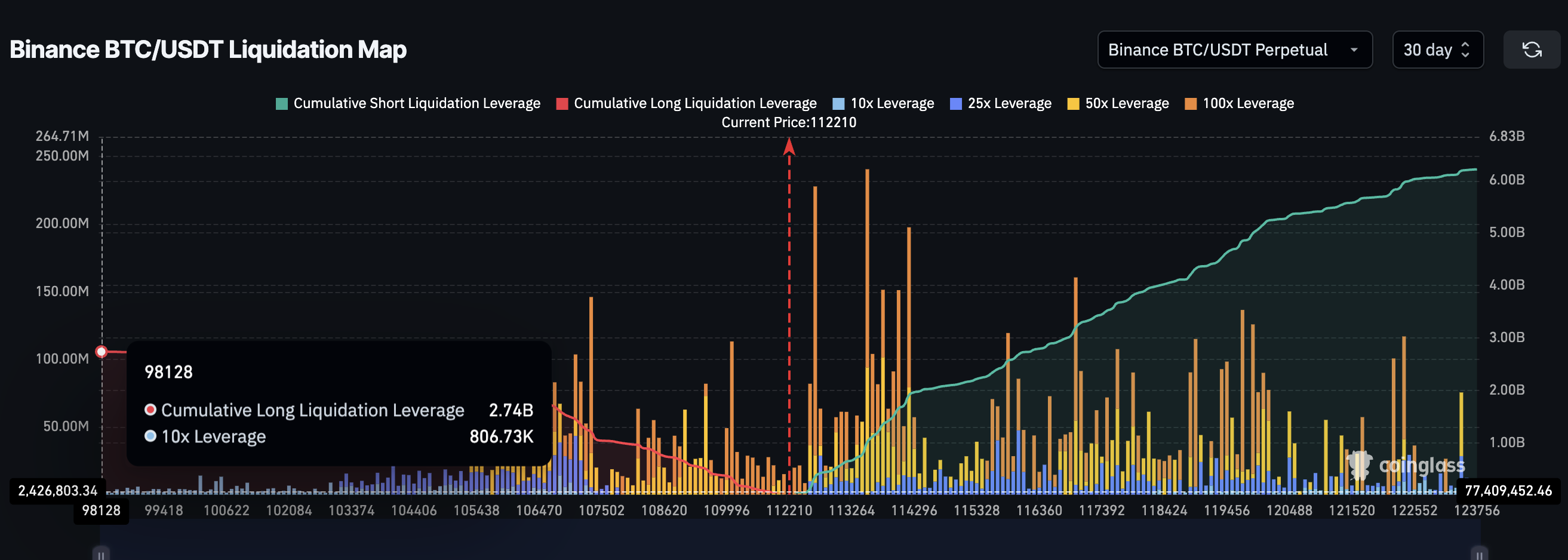

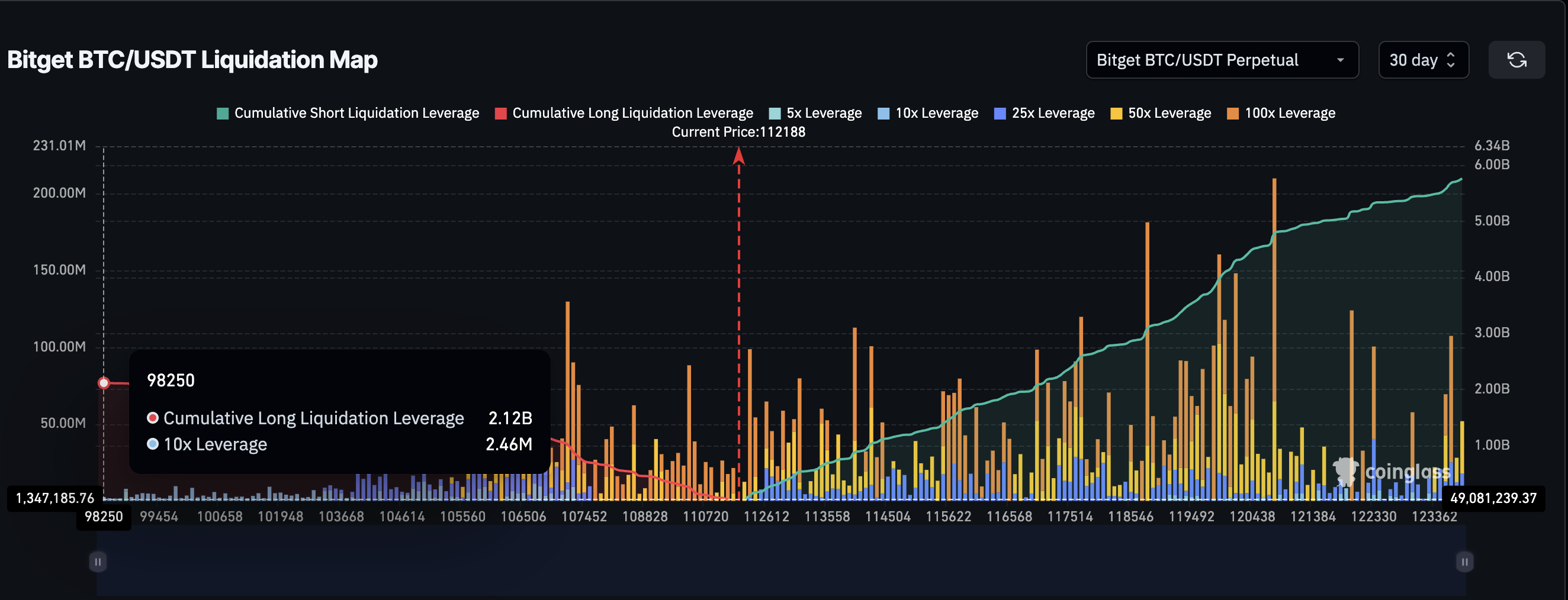

Le mappe di liquidazione rivelano quanto fragile possa rendere le crypto rally il trading con leva. Su Binance, i perpetual Bitcoin/USDT (un tipo di contratto futures senza scadenza) mostrano circa $6,22 miliardi in posizioni short e $2,74 miliardi in posizioni long. Su Bitget, le coppie Bitcoin aggiungono altri $5,71 miliardi in short e $2,09 miliardi in long. Insieme, questi due exchange e una coppia di trading sommano quasi $17 miliardi in posizioni aperte.

Al momento, le posizioni short sono più pesanti perché il mercato si sta muovendo lateralmente. Ma la dinamica si capovolge durante i rally del mercato crypto. I trader caricano posizioni long, sperando di cavalcare il movimento verso l’alto.

Quando queste scommesse long si raggruppano a livelli di prezzo simili, anche un lieve ritracciamento del 2-3% può spazzarle via. Questo innesca una catena di liquidazioni forzate, trasformando quelle che dovrebbero essere forti rally crypto in brusche inversioni.

Potresti chiederti perché lo stesso non accade al contrario: perché le liquidazioni short non alimentano i rally allo stesso modo. La differenza sta in come i trader utilizzano le posizioni short.

Molte posizioni short non sono scommesse ribassiste dirette, ma parte di altre strategie. I trader fanno farming dei premi di finanziamento o gestiscono setup delta-neutral dove gli short coprono altre posizioni. Quando questi short scompaiono, lo squeeze può causare picchi improvvisi, ma raramente si mantengono. A differenza degli squeeze long, che rimuovono gli acquirenti dal mercato, gli squeeze short tendono a svanire rapidamente invece di costruire rally duraturi.

Questa scala di esposizione non sarebbe possibile senza leva. Ricorda, le riserve totali di stablecoin sugli exchange di derivati sono vicine a $54 miliardi. Se tutto il trading fosse uno a uno senza leva, queste due coppie che abbiamo appena menzionato da sole non potrebbero rappresentare quasi un terzo di quella cifra. Questo mostra quanto sia diventata dominante la leva.

La dimensione di questo mercato è più chiara guardando ai volumi. Ad agosto 2025, il volume di trading dei futures di Binance ha raggiunto un massimo annuale di $2,62 trilioni. Quel totale mensile, il più grande di quest’anno, sottolinea come i futures e i perpetual ora superino di gran lunga l’attività spot e alimentino la scala di queste posizioni con leva.

I costi di prestito spingono i trader verso la leva finanziaria

L’ultimo pezzo è il costo. Prendere in prestito stablecoin comporta interessi. Su Aave, l’APR per il prestito di USDT è circa 6%.

Un trader che prende in prestito $1.000 paga circa $1,15 a settimana. Con una leva 10x, un movimento di prezzo di appena 0,011% copre il costo degli interessi.

L’ostacolo è così basso che i trader spesso si orientano verso una leva più alta. Piccoli movimenti coprono i costi, e movimenti più grandi portano profitti maggiori. Ma più a lungo le posizioni restano aperte, più alto diventa il costo.

Questo crea pressione per uscire rapidamente, aggiungendo al ciclo di rally che salgono e svaniscono senza seguito. E rimane anche il rischio di liquidazione. Ad esempio, una leva 10X liquiderebbe più o meno il trader per una caduta del 10%, qualcosa che non è raro nel crypto. Pertanto, mentre le liquidazioni long guidate dalla DeFi possono fermare i rally, la possibilità di tali liquidazioni rimane alta, a causa della natura volatile del crypto.

I rally crypto non stanno scomparendo. Il mercato è ancora rialzista. Ma la struttura della DeFi e l’eccessiva dipendenza dallo spazio di prestito e prestito possono spiegare perché i rally sono più brevi e più deboli. Le stablecoin prese in prestito stanno alimentando la leva, non la domanda spot, rendendo il mercato più fragile ogni volta che cerca di salire.