Jeff Walton, Chief Risk Officer di Strive (ASST), ha spiegato in dettaglio la tesi rialzista su quella che lui definisce “Digital Credit”, sostenendo che anche un singolo cambiamento nel modo in cui le agenzie di rating valutano Bitcoin (BTC) potrebbe portare Strategy (MSTR) dal livello junk a quello investment grade.

Durante il suo intervento, Walton ha evidenziato la distanza tra il modo in cui le agenzie di rating valutano le aziende che possiedono Bitcoin in tesoreria e il capitale che potrebbero sbloccare.

Bitcoin valutato a zero in bilancio

Il principale sistema di rating creditizio degli Stati Uniti, guidato da S&P Global, assegna a BTC un valore esattamente pari a zero nei bilanci delle aziende. Tutta la capacità di distribuzione di dividendi e di copertura del debito deve essere giustificata come se le riserve di Bitcoin non esistessero.

S&P ha assegnato a MicroStrategy un rating di credito a lungo termine B- nell’ottobre 2025, confermato a dicembre con outlook stabile.

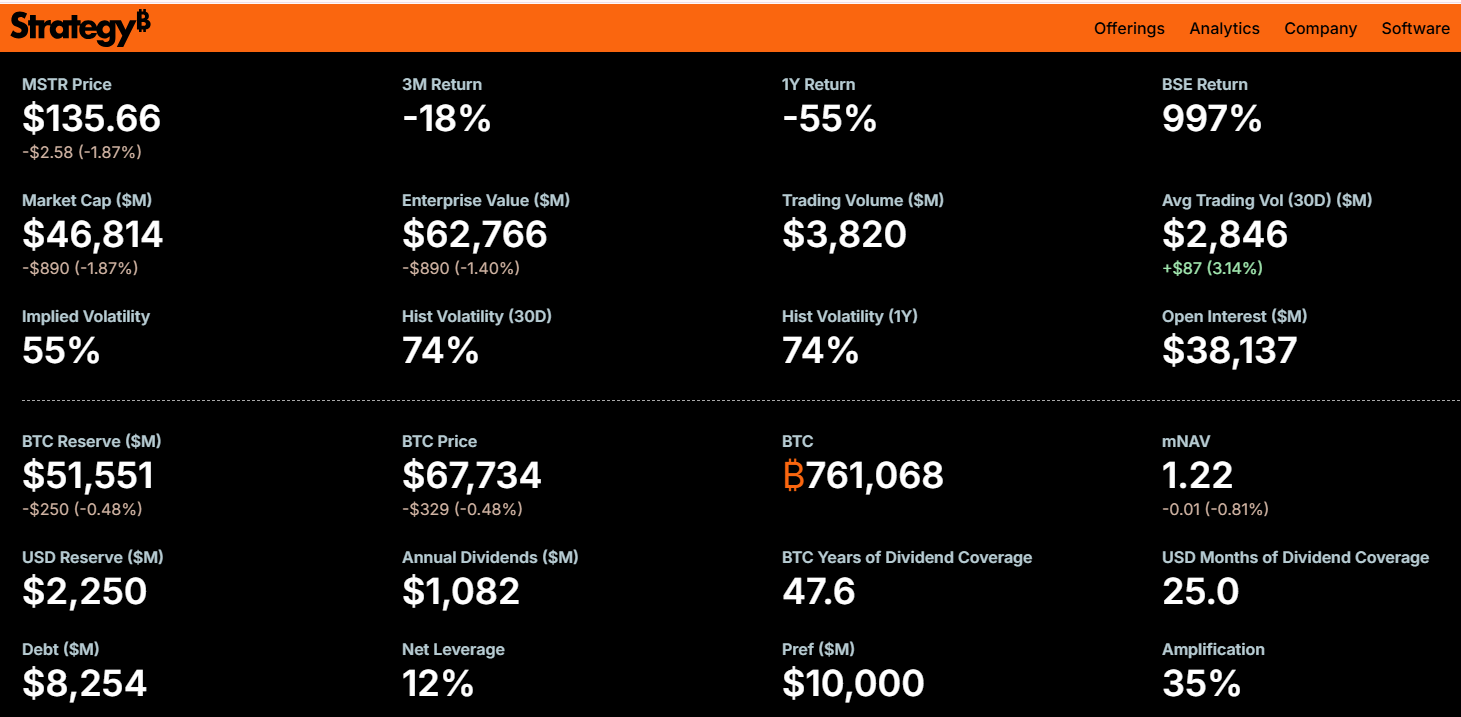

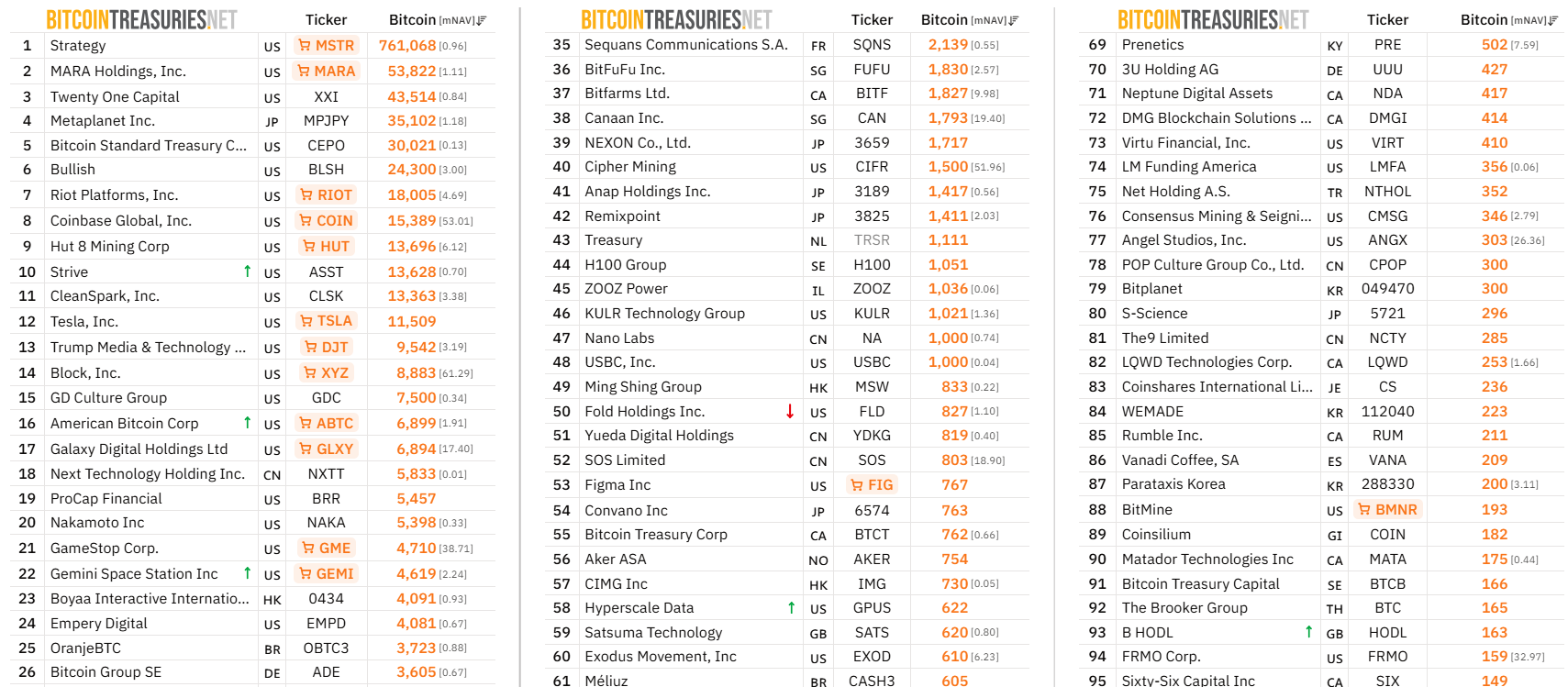

L’agenzia ha motivato la valutazione con l’elevata concentrazione in Bitcoin, la strategia aziendale concentrata su un unico business e la bassa liquidità in dollari. Strategy detiene oltre 761.000 BTC per un valore di circa 53 miliardi di dollari al momento della pubblicazione.

Secondo Walton, se le agenzie iniziassero a considerare BTC attribuendogli qualsiasi valore sopra lo zero, il rating di MicroStrategy dovrebbe salire in area investment grade (IG).

Ha definito questo aspetto come la soglia più influente che separa le aziende con Bitcoin in tesoreria dai grandi capitali istituzionali.

Il divario di capitale di 5 a 1

Il mercato obbligazionario investment grade negli Stati Uniti vale circa cinque volte quello ad alto rendimento. Accedere al segmento IG permetterebbe a Strategy di rivolgersi a:

- fondi pensione

- compagnie assicurative

- fondi comuni investment grade

- fondi indicizzati, e

- programmi di collateralizzazione bancaria

Walton ha indicato come riferimento le emissioni obbligazionarie del 2026: Google ha raccolto 32 miliardi di dollari, Amazon 37 miliardi di dollari, Oracle 25 miliardi di dollari e Honeywell 16 miliardi di dollari, tutte a tassi IG molto bassi.

Un’azienda Strategy con rating investment grade potrebbe rivolgersi agli stessi mercati per accelerare gli acquisti di BTC con costi di finanziamento molto più bassi.

Walton ha anche chiarito che gran parte del debito societario tradizionale classificato BBB si basa su flussi di cassa non ancora sottoposti a stress test per l’impatto dell’Intelligenza Artificiale, per una compressione dei margini o per un aumento dello stress fiscale.

Ha aggiunto che Digital Capital e Digital Credit ricalcoleranno il rischio su tutto il mercato del credito.

Strive ha interessi diretti in gioco

Walton non è un osservatore passivo. Strive ha allocato 50 milioni di dollari nel titolo privilegiato STRC di Strategy l’11 marzo, equivalente a oltre un terzo della sua tesoreria societaria. STRC rende circa 11,5%.

Strive detiene direttamente circa 13.628 BTC e gestisce oltre 2,5 miliardi di dollari tramite la sua controllata Strive Asset Management. Questa struttura di partecipazioni incrociate espone entrambe le società in modo diretto alla tesi che Walton sta portando avanti pubblicamente.

Resta da vedere se le agenzie di rating decideranno di riconoscere BTC nei bilanci aziendali.

Tuttavia, il divario tra il rating attuale di Strategy (B-) e il potenziale sblocco di capitali che comporterebbe l’acquisizione di un rating IG chiarisce la posta in gioco per gli investitori che osservano questo settore.