I futures sul Brent vengono scambiati vicino a $113 dopo essere aumentati di oltre il 46% dall’inizio dell’anno, spinti dalle turbolenze causate dalla guerra con l’Iran che ha interrotto le spedizioni nello Stretto di Hormuz. Tuttavia, l’open interest è sceso di circa il 50% dalla fine di febbraio, sollevando interrogativi su chi stia effettivamente alimentando questo rally. Anche il prezzo del WTI ha brevemente superato $100, sottolineando che il premio dovuto alla guerra si è ora esteso sia ai benchmark globali sia a quelli focalizzati sugli USA.

L’US Dollar Index (DXY) si trova vicino a 99,84, giocando la propria carta legata al petrolio poiché l’aumento dei rendimenti attira capitale verso asset denominati in dollari. Il rendimento dei Treasury a 10 anni è salito di circa 45 punti base dall’inizio della guerra, il 28 febbraio, raggiungendo il 4,40%. Questa pressione sul mercato obbligazionario sta silenziosamente diventando la vera notizia di rilievo.

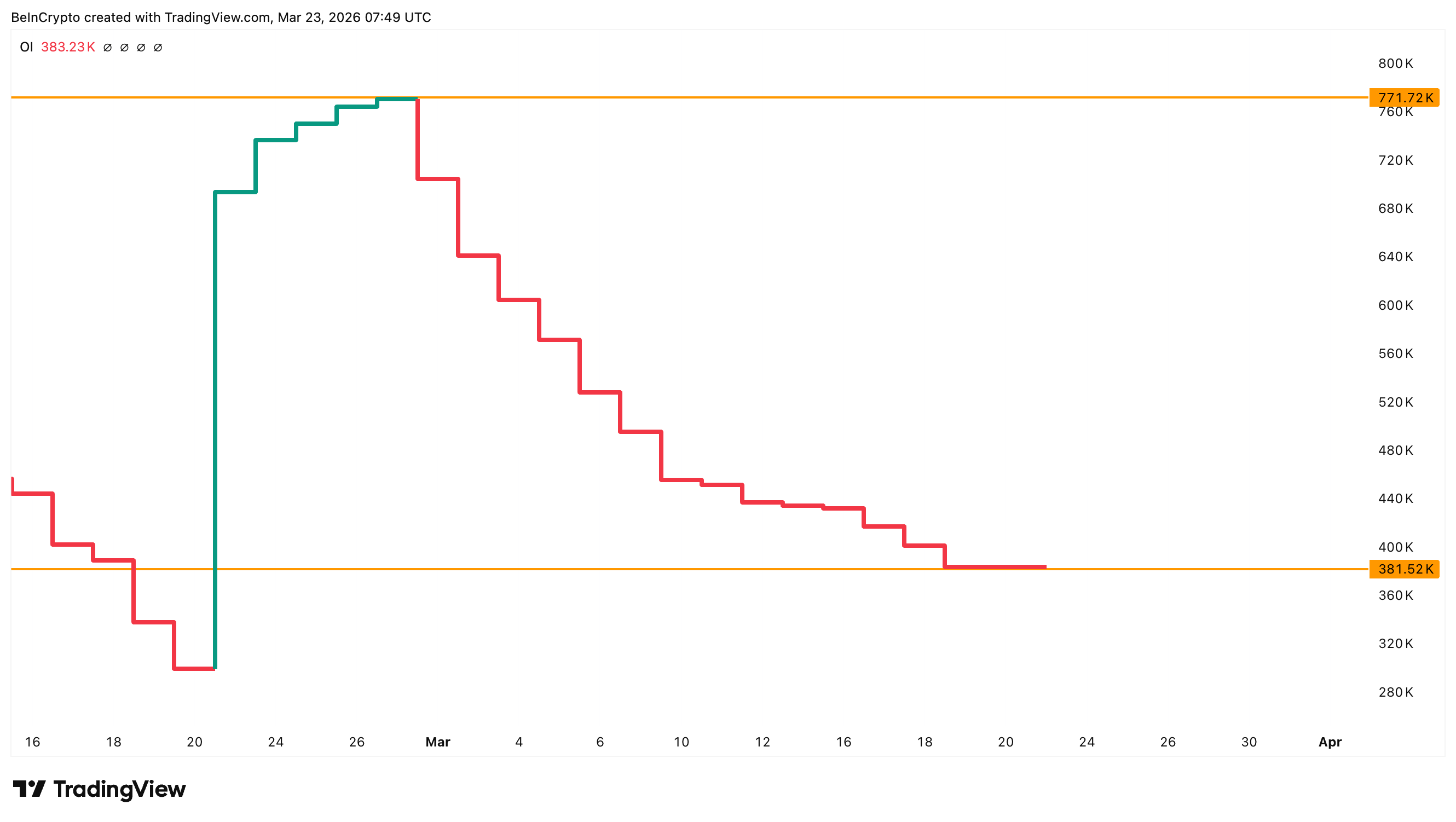

L’open interest cala mentre i prezzi salgono

I futures sul Brent quotati su ICE Europe mostrano una forte discrepanza. Sebbene il prezzo del petrolio sia salito da circa $65 alla fine di gennaio fino agli attuali $113, l’open interest è passato da circa 770.000 contratti della fine di febbraio a 380.000 contratti. Si tratta di una diminuzione vicina al 50%.

Prezzi in aumento accompagnati da un open interest in calo rappresentano un classico campanello di allarme nei mercati dei futures. In genere significa che il rally è alimentato da trader che chiudono posizioni short invece che da nuovi acquirenti che aprono posizioni long. Gli short squeeze possono spingere i prezzi anche molto in alto, tuttavia normalmente perdono forza una volta che le posizioni short sono state liquidate.

Il rischio geopolitico legato a una possibile chiusura dello Stretto di Hormuz rappresenta uno shock reale per l’offerta, in grado di superare le normali dinamiche di mercato. Tuttavia, le basi del rally sono più deboli di quanto suggerisca semplicemente il grafico dei prezzi. Se il trend resterà solido o diventerà fragile è ciò che il prossimo indicatore aiuta a valutare.

Un indice proprietario mostra che il trend è ancora sano

L’Oil Equity Confirmation Index (OECI) proprietario di BeInCrypto, uno Z-score che misura la divergenza tra i rendimenti del Brent e quelli delle società petrolifere quotate (XLE), fornisce un quadro per valutare la salute del trend. Sopra +2, il petrolio corre davanti alle azioni, riflettendo un movimento temporaneo guidato dalla paura. Vicino allo zero, petrolio e azioni sono allineati, indicando un trend sano. Sotto -2, le azioni sovraperformano il petrolio, scontando una forza futura.

L’OECI al momento segna 0,44, situando i prezzi del petrolio in una zona di equilibrio. Quando l’indice ha toccato 3,23 e 2,89 all’inizio di questo mese, il Brent ha toccato un picco vicino a $119 il 9 marzo per poi correggere. Al contrario, quando l’OECI è sceso verso -2,75, i prezzi hanno rimbalzato sulla trendline inferiore del canale crescente. Il valore attuale suggerisce che il rally può proseguire senza surriscaldarsi.

Ad alimentare ulteriormente il sentiment rialzista contribuisce lo spread BRN1 meno BRN2, ovvero la differenza tra i contratti Brent del mese in corso e quelli del secondo mese, che si attesta a $4,55. Questo significa che gli acquirenti stanno pagando un premio per la consegna immediata. Ciò conferma che la necessità di barili fisici non si è attenuata nonostante il recente ritrazzamento dei prezzi.

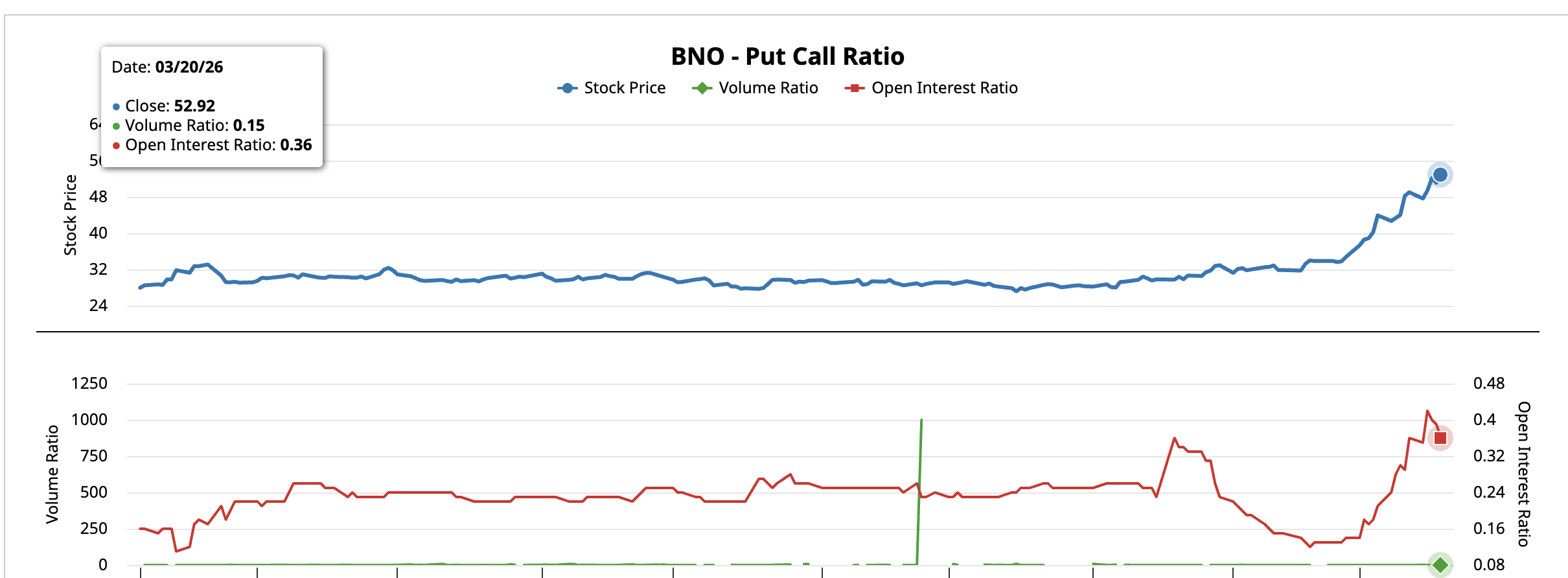

Il put-call ratio sull’ETF BNO, un proxy per l’esposizione al Brent quotato negli USA, conferma il trend direzionale. Al 20 marzo, il rapporto sui volumi era a 0,15 e quello sull’open interest a 0,36. Gli operatori sulle opzioni sono posizionati per un ulteriore rialzo piuttosto che per coprirsi da un’inversione di trend.

Tuttavia, lo scenario macroeconomico presenta un rischio opposto al prezzo del petrolio. Il rendimento dei Treasury a 10 anni è diventato il vero fattore di freno. Al 4,40% e in salita, i rendimenti stanno per arrivare nell’intervallo 4,50%-4,60% che aveva già costretto a una pausa sui dazi ad aprile 2025.

Se i mercati obbligazionari continueranno a irrigidirsi, la pressione sugli asset rischiosi e sulle decisioni di politica governativa potrebbe limitare indirettamente il potenziale rialzista del petrolio.

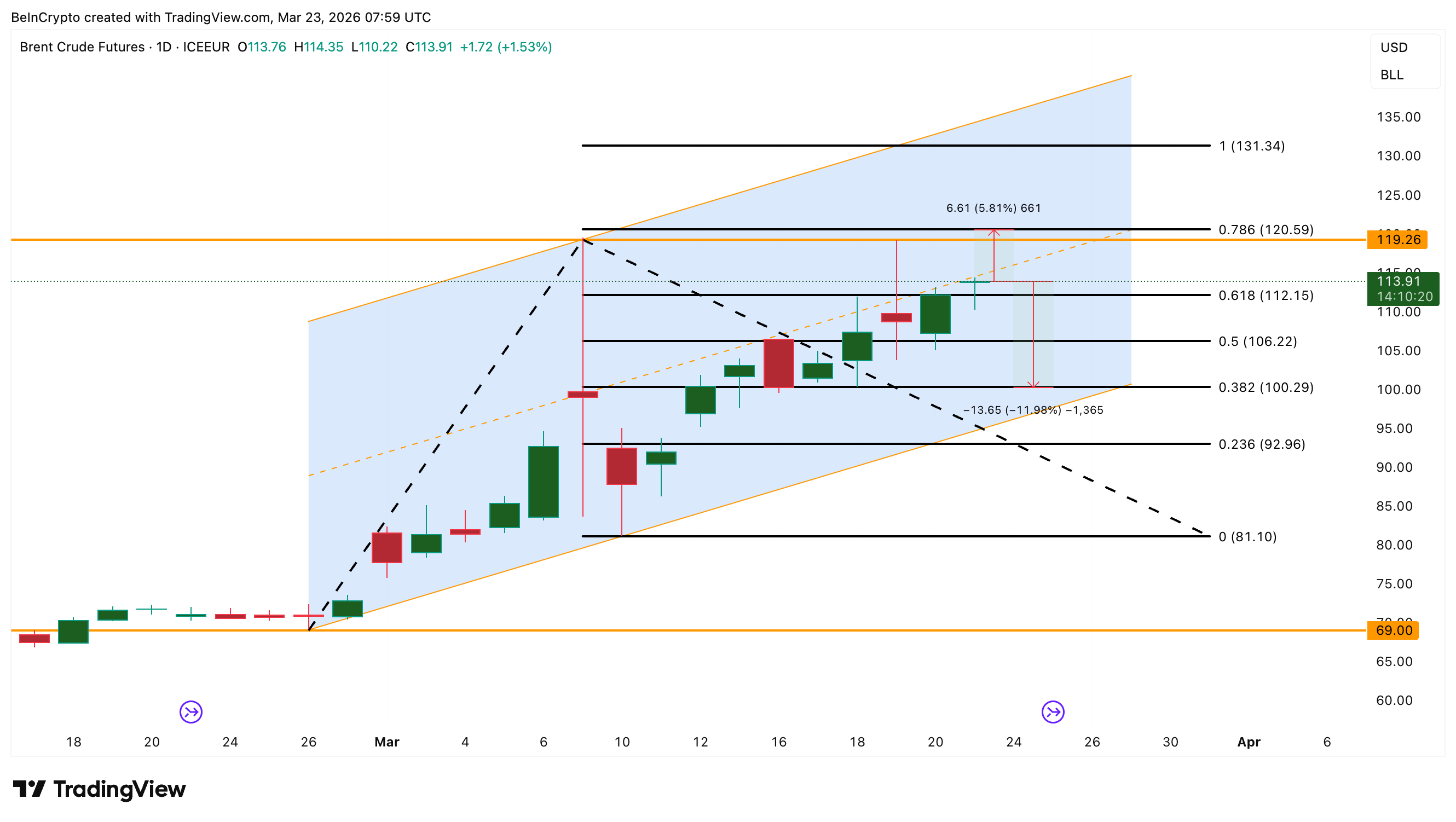

Il prezzo del Brent si trova in una fase laterale

Il grafico giornaliero mostra Brent scambiare all’interno di un canale ascendente attivo da inizio febbraio. L’area tra $119 e $120 ha agito da resistenza sia il 9 che il 19 marzo. Un superamento di quota $120 aprirebbe la strada verso $131, anche se ciò richiederebbe probabilmente un’ulteriore escalation nella situazione dello Stretto di Hormuz. Inoltre, le pressioni del mercato obbligazionario dovrebbero attenuarsi.

Lo scenario più probabile, dato l’attuale valore positivo dell’OECI, il mantenimento della backwardation e il posizionamento rialzista sulle opzioni, è un movimento laterale compreso tra $106 e $120. Una rottura sotto $106 aprirebbe la strada verso quota $100.

L’OECI a 0,44, la backwardation sopra $3,63 e un put-call ratio sotto 0,36 supportano tutte il trend rialzista. Tuttavia, con l’open interest dimezzato e il rendimento decennale che si avvicina a una zona critica, il rally del prezzo del petrolio si sta muovendo con una partecipazione più esigua di quanto il grafico suggerisca.

Attualmente, i $106 sulla trendline inferiore separano un canale ascendente sano da una correzione che potrebbe portare a un test dei $100 e persino dei $92.