I mercati del credito statunitensi non sono mai stati così solidi, eppure Bitcoin si trova a corto di nuovi capitali: un paradosso che racchiude l’attuale situazione del settore crypto.

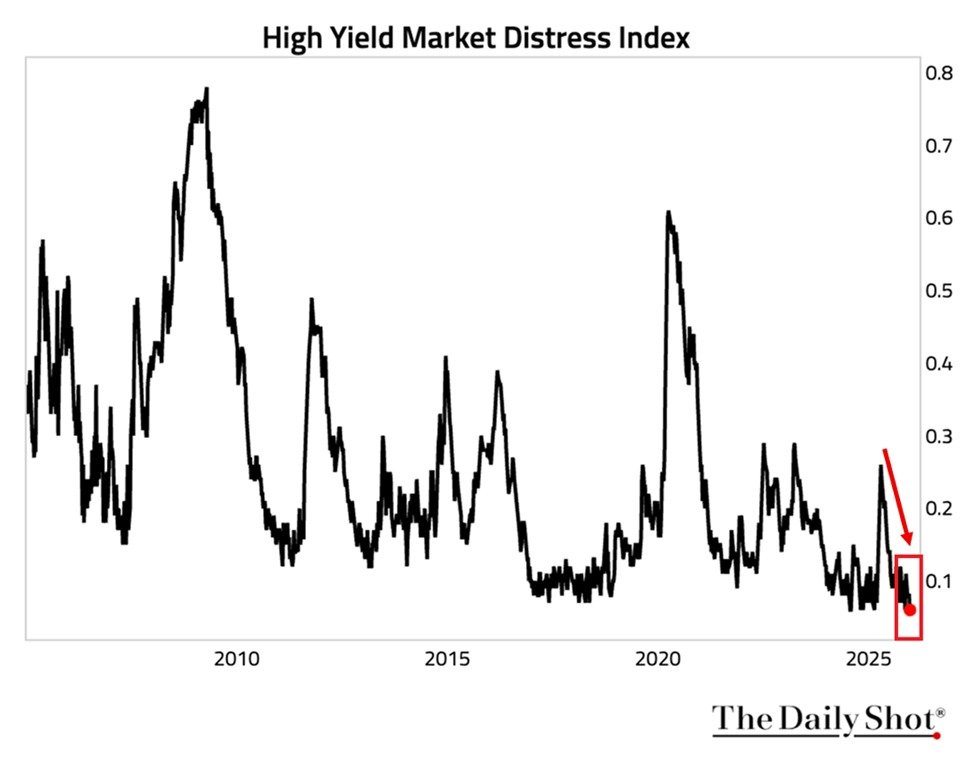

L’indice di stress dei bond ad alto rendimento della Federal Reserve di New York è crollato a 0,06 punti, il valore più basso mai registrato nella storia di questo indicatore. L’indice misura i livelli di stress nel mercato delle obbligazioni ad alto rendimento (junk bond) monitorando la liquidità, il funzionamento del mercato e la facilità di finanziamento per le aziende.

Segnale positivo dai mercati del credito, il denaro si è diretto altrove

Per contestualizzare, l’indice era salito sopra 0,60 durante le turbolenze di mercato della pandemia del 2020 e si era avvicinato a 0,80 durante la crisi finanziaria del 2008. La lettura attuale suggerisce condizioni estremamente favorevoli per gli asset rischiosi.

L’ETF sui bond societari ad alto rendimento (HYG) riflette questo ottimismo, registrando un rally per il terzo anno consecutivo con un rendimento di circa 9% nel 2025, secondo i dati iShares. Secondo la logica macro tradizionale, un’elevata liquidità e una buona propensione al rischio dovrebbero favorire anche Bitcoin e gli altri asset crypto.

Eppure i dati on-chain raccontano una storia diversa. Il CEO di CryptoQuant Ki Young Ju ha osservato che gli afflussi di capitali su Bitcoin “si sono prosciugati”, con il denaro che si sta invece spostando verso azioni e oro.

Questa diagnosi è coerente con le dinamiche di mercato più generali. Gli indici azionari USA continuano a gravitare vicino ai massimi storici. I titoli AI e Big Tech assorbono gran parte del capitale disposto al rischio. Per gli investitori istituzionali, i rendimenti aggiustati per il rischio delle azioni sono ancora abbastanza interessanti da ignorare del tutto le crypto.

Si crea così una situazione scomoda per le posizioni rialziste su Bitcoin: la liquidità sistemica è abbondante, ma il mercato crypto si trova in fondo alla gerarchia di allocazione del capitale.

Il consolidamento laterale sostituisce gli scenari di crash

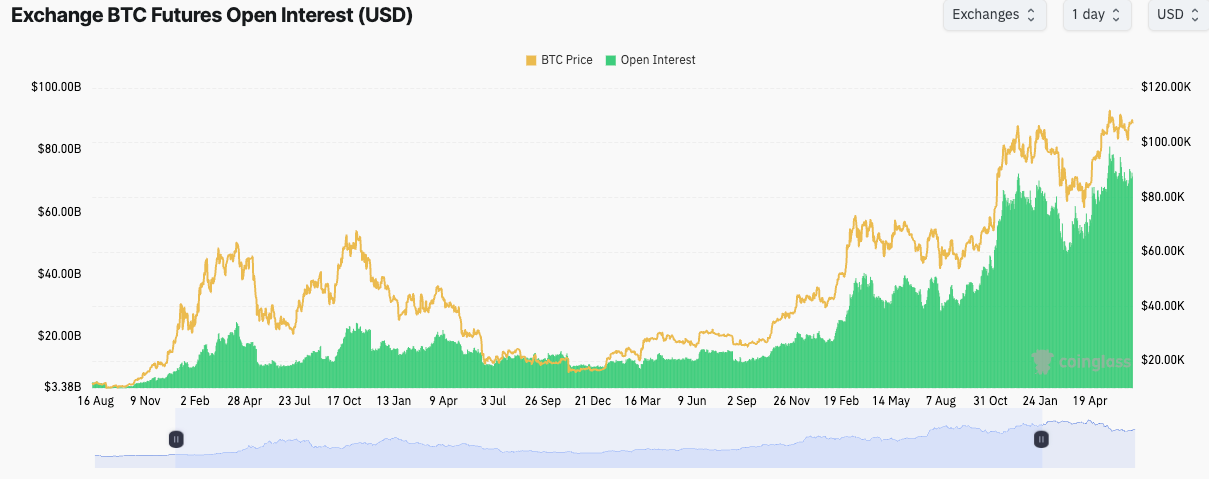

I dati sui derivati rafforzano la narrativa della stagnazione. L’open interest complessivo sui future di Bitcoin si attesta a 61,76 miliardi di dollari su 679.120 BTC, secondo Coinglass. Sebbene l’open interest sia aumentato del 3,04% nelle ultime 24 ore, il prezzo resta in un range vicino a 91.000 dollari, con un supporto di breve termine a 89.000 dollari.

Binance guida con 11,88 miliardi di dollari di open interest (19,23%), seguito dal CME con 10,32 miliardi di dollari (16,7%) e Bybit con 5,90 miliardi di dollari (9,55%). La stabilità delle posizioni sugli exchange suggerisce che i partecipanti stanno adeguando le coperture piuttosto che costruendo posizioni direzionali.

Anche il classico ciclo di vendita tra balene e retail si è interrotto, dato che gli investitori istituzionali adottano strategie di lungo termine. MicroStrategy detiene ora 673.000 BTC senza segnali di vendite significative. Gli ETF su Bitcoin spot hanno creato una nuova categoria di capitale “paziente”, comprimendo la volatilità in entrambe le direzioni.

“Non credo che vedremo un crollo superiore a -50% dal massimo storico come nei bear market del passato”, ha previsto Ki. “Ci aspetta solo una fase laterale noiosa per i prossimi mesi.”

In questo contesto, gli short seller hanno poche possibilità di successo. L’assenza di panic selling tra i grandi detentori limita il rischio di liquidazioni a catena. Nel frattempo, le posizioni lunghe non hanno catalizzatori immediati per una spinta rialzista.

Cosa potrebbe cambiare l’equazione

Diversi possibili fattori potrebbero convogliare nuovamente capitali verso le crypto: valutazioni azionarie talmente elevate da favorire una rotazione verso asset alternativi; un ciclo di tagli dei tassi da parte della Fed più aggressivo che massimizzi la propensione al rischio; chiarezza normativa che offra agli investitori istituzionali nuove vie di ingresso; oppure catalizzatori specifici di Bitcoin come le dinamiche post-halving dell’offerta o il trading di opzioni sugli ETF.

Fino a quando questi fattori non si concretizzeranno, il mercato crypto potrebbe restare in una fase di consolidamento prolungato: abbastanza sano da evitare crolli, ma senza lo slancio necessario per una crescita significativa.

Il paradosso permane: in un mondo inondato di liquidità, Bitcoin attende ancora la sua quota.