La Variable Rate Series A Perpetual Preferred Stock (STRC) di Strategy Inc. è stata lanciata sulla popolare piattaforma Trading 212 il 30 marzo 2026. Offre agli investitori retail del Regno Unito un accesso diretto a un prodotto con rendimento garantito da Bitcoin che paga circa l’11,5% annuo.

Tuttavia, acquistarla direttamente può costare molto di più in tasse di quanto molti acquirenti si aspettino.

Perché gli investitori UK si trovano davanti a un problema fiscale nascosto nell’azione ad alto rendimento di Microstrategy

STRC di MicroStrategy viene scambiata vicino al suo valore nominale di $100 e paga distribuzioni mensili in contanti variabili, attualmente con un rendimento annuo di circa l’11,5%.

Il tasso si aggiorna mensilmente ed è pensato per mantenere stabile il prezzo. Secondo quanto riportato, le riserve di Strategy coprono più di 50 anni di distribuzioni.

Negli Stati Uniti, questi pagamenti mensili sono classificati come Return of Capital (ROC), quindi non imponibili e riducono il costo di acquisto per l’investitore.

Questo trattamento non vale anche per il Regno Unito.

In questo scenario, l’analista crypto James Van Straten suggerisce agli investitori britannici un’alternativa svizzera che potrebbe ridurre in modo significativo l’esposizione fiscale.

Il divario fiscale che gli investitori UK devono comprendere

I broker e le piattaforme del Regno Unito solitamente classificano le distribuzioni mensili di STRC come dividendi esteri e non come ROC.

A meno che non si utilizzi una Stocks and Shares ISA, gli investitori devono pagare l’imposta sul reddito su ogni pagamento mensile secondo la loro aliquota marginale sui dividendi:

- 8,75% per i contribuenti con aliquota di base

- Fino al 39,35% per i contribuenti con aliquota addizionale,

- Oltre alla Capital Gains Tax (CGT) su eventuali plusvalenze alla vendita.

Van Straten ha indicato una soluzione alternativa: la 21Shares Strategy Yield ETP, identificata dal ticker STRC su Euronext Amsterdam e Parigi.

“Se acquisti STRC nel Regno Unito, risulta molto più efficiente dal punto di vista fiscale farlo tramite la 21Shares ETP… in genere le plusvalenze alla vendita sono soggette solo alla Capital Gains Tax (CGT) nel Regno Unito, senza imposta sul reddito sul prodotto stesso,” ha spiegato Van Straten.

Lanciata il 24 febbraio 2026, l’ETP è domiciliata in Svizzera, prevede una commissione di gestione dello 0,00% ed è strutturata come prodotto ad accumulazione.

Questo significa che le distribuzioni della sottostante vengono reinvestite nel NAV invece di essere pagate in contanti.

Poiché nessuna distribuzione in contanti viene erogata all’investitore e l’ETP è strutturata come titolo svizzero quotato, e non come prodotto a distribuzione di reddito, secondo le regole del Regno Unito le plusvalenze in caso di vendita sono generalmente trattate solo come Capital Gains Tax (CGT).

Nessun livello aggiuntivo di imposta sul reddito.

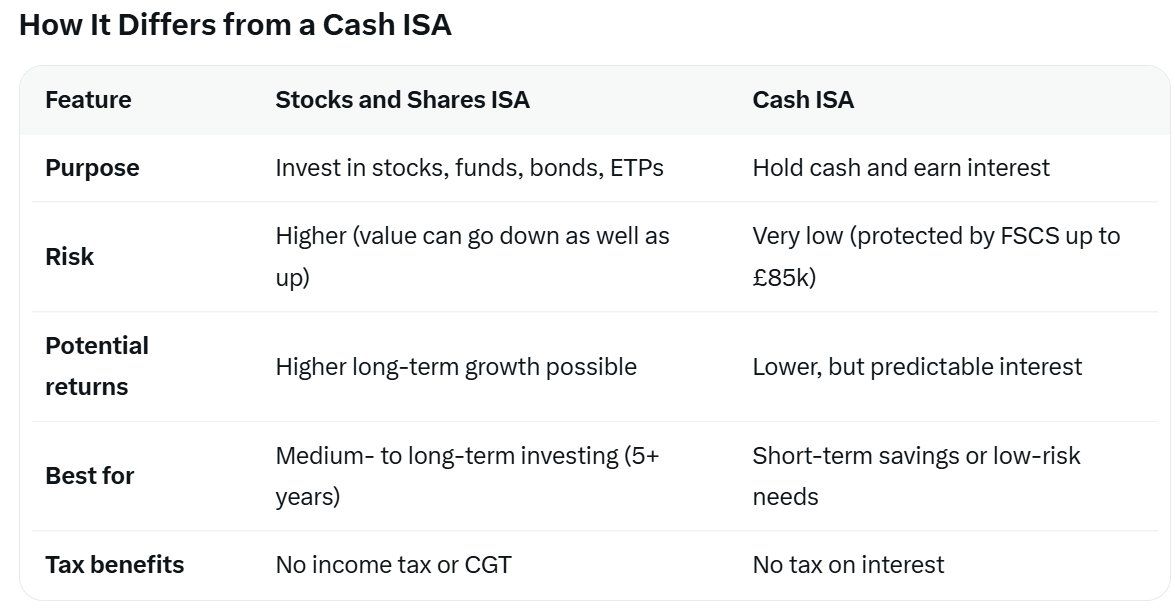

I wrapper ISA restano l’opzione più trasparente

La differenza fiscale scompare per coloro che utilizzano una Stocks and Shares ISA. Una Individual Savings Account (ISA) britannica è un conto di investimento o risparmio esente da tasse, che permette di ricevere interessi, dividendi e plusvalenze senza pagare imposte (fino a un limite annuo).

Sia STRC quotata su Nasdaq sia la 21Shares ETP possono essere detenute all’interno di una ISA, proteggendo tutti i rendimenti e i guadagni dalle tasse del Regno Unito fino alla soglia annua di £20.000.

Al di fuori di una ISA, la struttura ETP offre un vantaggio concreto ai contribuenti con aliquote più alte o addizionali, che altrimenti perderebbero una parte significativa del rendimento mensile per le imposte sul reddito.

Rischio di cambio, commissioni del broker e differenze di rendicontazione specifiche di ciascuna piattaforma possono ulteriormente incidere sul rendimento effettivo. Secondo le stime, il rendimento netto scende vicino al 10% dopo i costi di transazione.

In particolare, questo articolo non costituisce consulenza finanziaria o fiscale. Il trattamento di strumenti specifici da parte di HMRC può cambiare e ogni caso personale è diverso.

Gli investitori britannici dovrebbero verificare la classificazione fiscale con il proprio broker e consultare un consulente fiscale qualificato prima di scegliere tra i due strumenti.