MicroStrategy affronta un test cruciale mentre i principali fornitori di indici valutano regole che potrebbero privare l’azienda di quasi 9 miliardi di dollari in afflussi di investimenti passivi.

MSCI sta valutando nuovi criteri che escluderebbero le aziende con partecipazioni in asset digitali superiori al 50% del totale degli asset.

L’esclusione dall’indice minaccia la core strategy

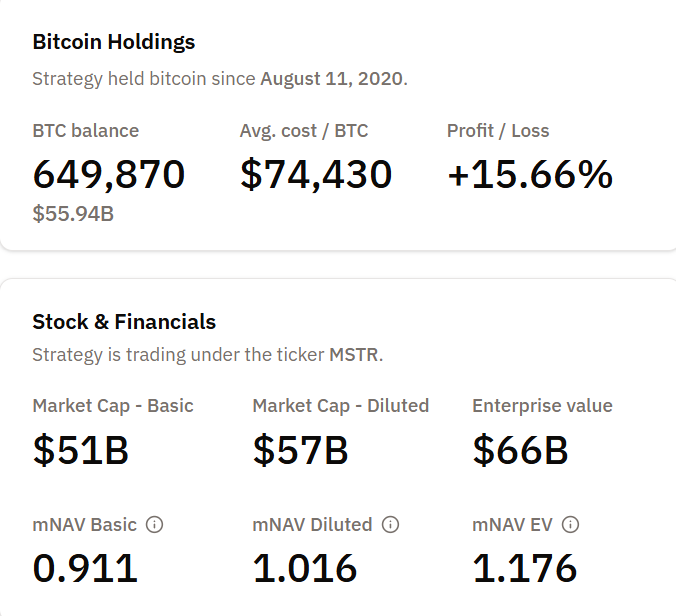

MicroStrategy, recentemente ridenominata Strategy Inc., detiene 649.870 Bitcoin al momento di questa scrittura, con un costo medio di $74.430 per moneta. Il prezzo di pareggio della compagnia corrisponde a questo punto di acquisto, lasciando poco margine mentre Bitcoin è sotto pressione.

La sua capitalizzazione di mercato è di $51 miliardi su un conteggio base delle azioni e $57 miliardi completamente diluita, mentre il valore aziendale è di $66 miliardi.

MSCI ha avviato una consultazione formale a settembre 2025 su come trattare le aziende di tesoreria di asset digitali (DAT).

Secondo i documenti ufficiali della consultazione di MSCI, la regola proposta escluderebbe le aziende in cui gli asset digitali costituiscono il 50% o più del totale degli asset e rappresentano l’attività principale.

Alcuni clienti sostengono che queste aziende assomigliano a fondi di investimento piuttosto che ad aziende operative idonee per gli indici azionari.

I rischi si estendono oltre MSCI. Le azioni di Strategy, MSTR, sono quotate in diversi benchmark chiave, tra cui il Nasdaq 100, il CRSP US Total Market Index e vari indici Russell.

L’analisi di JPMorgan suggerisce che l’esclusione da parte di MSCI da sola potrebbe comportare $2,8 miliardi in vendite di fondi passivi. Se altri fornitori apportano modifiche simili, i deflussi totali potrebbero raggiungere $8,8 miliardi.

La potenziale rimozione da benchmark come l’MSCI USA e il Nasdaq 100 rappresenta la sfida più grande finora all’approccio di accumulo di Bitcoin di Michael Saylor. Una decisione finale è attesa per il 15 gennaio 2026.

Scendono i premi di valutazione di MicroStrategy a seguito del calo di Bitcoin

Il tempismo rende queste questioni più gravi. Le azioni di Strategy sono diminuite del 60% dai recenti massimi, erodendo il premio di valutazione che ha alimentato la sua strategia di raccolta di capitali e acquisti.

Il suo multiplo al valore netto degli asset (mNAV) si è compresso verso la parità, riflettendo la fiducia ridotta degli investitori nel volano “vendere azioni, comprare Bitcoin, ripetere” di Saylor.

Questo premio è cruciale perché il modello di Strategy dipende da esso. L’azienda emette azioni e debito convertibile per finanziare acquisti di Bitcoin, sperando che le azioni vengano scambiate al di sopra del valore delle sue detenzioni di Bitcoin.

Se quel premio si perde, il caso aziendale si indebolisce poiché gli investitori possono semplicemente comprare Bitcoin direttamente.

Nel frattempo, i costi di finanziamento sono aumentati. Strategy ha emesso note convertibili all’inizio del 2025 a condizioni più elevate. Con Bitcoin che sottoperforma, l’azienda affronta una redditività ridotta.

Le sue detenzioni di Bitcoin mostrano un profitto del 15,81% a metà novembre, ma quel margine si riduce se i prezzi scendessero vicino al break-even di $74.430.

Mercato diviso sulla classificazione dell’indice

Non tutti i partecipanti al mercato sono d’accordo con l’esclusione proposta. Matthew Sigel, capo della ricerca sugli asset digitali di VanEck, ha sottolineato su X che il rapporto di JPMorgan riflette il feedback dei clienti che plasma le regole degli indici, piuttosto che una richiesta esplicita di esclusione.

Ciò evidenzia la questione come un problema di processo, piuttosto che solo di caratteristiche fondamentali dell’azienda.

La consultazione espone l’incertezza su come la finanza dovrebbe classificare le aziende di tesoreria Bitcoin. Le regole di MSCI separano tipicamente le aziende operative dai veicoli di investimento.

Strategy gestisce software analitici, ma ottiene la maggior attenzione dalle sue detenzioni di Bitcoin, creando un’identità ibrida che complica la classificazione.

Anche altre aziende affrontano una revisione. MARA Holdings, Metaplanet Inc., e Bitcoin Standard Treasury Company detengono tutti considerevoli asset digitali.

Eppure, la scala e la prominenza di Strategy la rendono un caso test. Se rimossa, stabilirà un precedente per come gli indici trattano le aziende quotate usano Bitcoin come riserva.

La data della decisione del 15 gennaio 2026 è fondamentale. Strategy deve gestire la sua posizione in Bitcoin, i costi di finanziamento e soddisfare le aspettative degli azionisti durante questo periodo.

L’esito dimostrerà se le aziende con riserve in Bitcoin possono mantenere accesso al capitale passivo o rischiano la riclassificazione e l’esclusione dai principali indici. Per il modello di Saylor, la posta in gioco è alta.