Il ruolo delle stablecoin si sta espandendo oltre il mercato delle crypto e sta attirando l’attenzione delle istituzioni finanziarie tradizionali. Nel frattempo, nuove normative dall’Europa e dagli Stati Uniti potrebbero rendere le stablecoin più utili nel mondo reale.

Tuttavia, queste normative pongono anche sfide per gli emittenti di stablecoin come Tether e Circle. Attualmente, USDT di Tether e USDC di Circle dominano la capitalizzazione di mercato delle stablecoin, ma molti esperti credono che questo potrebbe cambiare in futuro.

Un esperto mette in dubbio la sostenibilità del modello di business di Tether e Circle sotto le nuove regolamentazioni

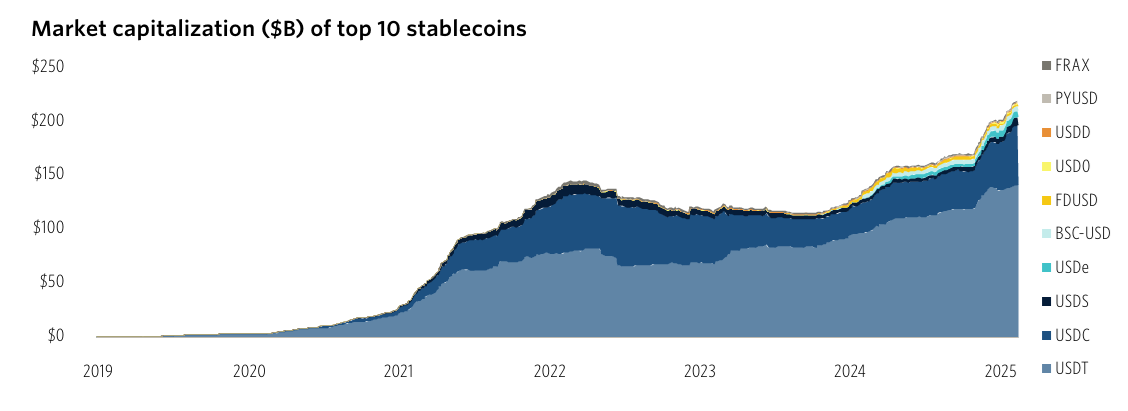

Un recente rapporto di PitchBook ha rivelato che le prime 10 stablecoin hanno una capitalizzazione di mercato totale di circa 220 miliardi di dollari—rispetto a meno di 120 miliardi di dollari due anni fa. Solo Tether rappresenta circa il 65% di questo totale, mentre USDC detiene un altro 25%.

Il rapporto ha anche evidenziato che le stablecoin garantite da fiat sono le più comuni, costituendo circa il 95% dell’offerta totale. Tuttavia, Robert Le, un analista senior di PitchBook, ha avvertito che una concentrazione così alta comporta rischi.

“Un altro rischio importante è la centralizzazione, in cui un singolo ente come Tether o Circle controlla la creazione e la distruzione dei token, sollevando preoccupazioni riguardo al processo decisionale e al conflitto di interessi. Un emittente potrebbe sospendere i rimborsi o congelare i fondi sotto pressione dei regolatori, danneggiando i detentori legittimi,” ha commentato l’analista di PitchBook Robert Le.

I rischi legali stanno diventando anche più evidenti mentre i regolatori statunitensi redigono regole specifiche per le stablecoin. Diversi progetti di legge, tra cui FIT21, GENIUS e STABLE, sono attualmente in discussione.

Si prevede che gli Stati Uniti introdurranno una legislazione specifica per le stablecoin il prossimo anno. Questo legalizzerebbe le stablecoin ma imporrebbe requisiti più severi agli emittenti, come standard di riserva più elevati, audit obbligatori e maggiore trasparenza. Nel frattempo, le normative MiCA dell’UE richiedono che le stablecoin soddisfino standard simili a quelli bancari. In risposta, Tether ha scelto di uscire dal mercato europeo per evitare la conformità MiCA.

Le aziende di finanza tradizionale pianificano di entrare nel mercato delle stablecoin

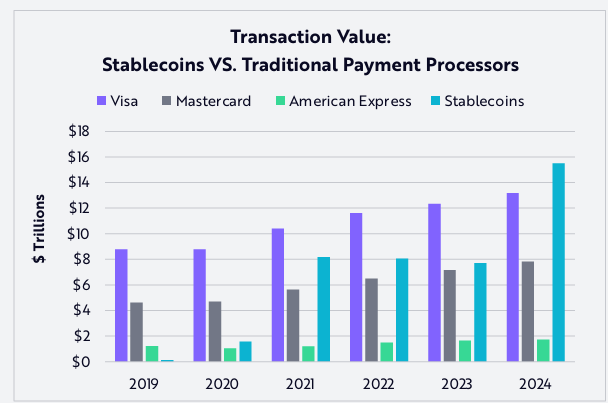

Un rapporto di Ark Invest ha dichiarato che nel 2024, il volume totale annuo delle transazioni delle stablecoin ha raggiunto $15,6 trilioni—equivalente al 119% del volume di Visa e al 200% di quello di Mastercard. Nonostante ciò, il numero di transazioni di stablecoin rimane relativamente basso a 110 milioni al mese, solo lo 0,41% di Visa e lo 0,72% di Mastercard.

Questo suggerisce che il valore medio delle transazioni di stablecoin è significativamente più alto di quelle di Visa e Mastercard.

A causa di questa crescente domanda, le istituzioni finanziarie tradizionali stanno correndo per sviluppare le proprie stablecoin.

Grandi banche come BBVA e Standard Chartered stanno considerando di lanciare le proprie stablecoin. PayPal ha già introdotto PYUSD, mentre Visa sta sviluppando la Visa Tokenized Asset Platform (VTAP) per aiutare le banche a emettere stablecoin. In particolare, Bank of America (BoA) si è recentemente impegnata a lanciare una stablecoin se le nuove normative statunitensi lo permetteranno.

Nel frattempo, giganti degli investimenti come BlackRock, Franklin Templeton e Fidelity stanno offrendo fondi di mercato monetario tokenizzati. Questi fondi funzionano in modo simile alle stablecoin e potrebbero competere direttamente con USDC e USDT.

“Ci aspettiamo ulteriormente che ogni grande piattaforma finanziaria o app fintech cercherà di lanciare la propria stablecoin, sperando di fidelizzare gli utenti in ecosistemi di pagamento senza soluzione di continuità. Tuttavia, crediamo che solo un ristretto numero di emittenti fidati—quelli con approvazioni normative, marchi riconosciuti e comprovata affidabilità tecnologica—cattureranno alla fine la maggioranza della quota di mercato.” – ha previsto PitchBook.