Il tanto atteso scontro tra il settore crypto e i sistemi bancari tradizionali è ufficialmente iniziato con l’approvazione del GENIUS Act. L’impatto della legislazione è già evidente: entro due settimane, giganti del retail come Amazon e Walmart stanno considerando di lanciare le proprie stablecoin.

Il CEO di Kronos Research, Hank Huang, ha dichiarato a BeInCrypto che se più aziende adotteranno questa tendenza, i sistemi bancari dovranno adattarsi rapidamente, soprattutto poiché il denaro si sposta dai depositi tradizionali. Tuttavia, i consumatori che passano alle stablecoin supportate dal retail non avranno le stesse protezioni offerte dalle banche convenzionali.

Una nuova era per l’integrazione crypto

Il GENIUS Act rappresenta un cambiamento storico nel modo in cui le criptovalute, in particolare le stablecoin, si integreranno nei mercati finanziari statunitensi. Garantisce che le stablecoin siano supportate da reali asset e soggette a una forte supervisione, riconoscendo al contempo il loro potenziale di innovare i pagamenti.

Tra le disposizioni più importanti del disegno di legge vi è una chiara stipulazione che solo le istituzioni di deposito assicurate, comprese banche e cooperative di credito, e alcune entità non bancarie approvate saranno autorizzate a emettere. Vieta inoltre rigorosamente stablecoin algoritmiche o non supportate per garantire stabilità e fiducia dei consumatori.

Dalla promulgazione della legislazione, diversi rivenditori di alto profilo hanno mostrato interesse nel lanciare stablecoin aziendali. Circolano rapporti secondo cui giganti aziendali come Amazon e Walmart stanno seriamente considerando questo passo.

Diverse motivazioni probabilmente guidano il loro ragionamento.

Motivazioni dei giganti del retail per le stablecoin

Rivenditori come Amazon e Walmart vantano una base clienti enorme, generando miliardi di dollari di entrate giornaliere solo dagli acquisti. Molti clienti pagano utilizzando reti di carte di credito tradizionali come Visa e Mastercard.

Sebbene queste reti generalmente addebitino commissioni di interscambio del 2-3% per transazione, per aziende con volumi di transazioni così massicci, queste commissioni possono accumularsi fino a miliardi di dollari annualmente.

Le aziende potenti possono bypassare queste reti emettendo la propria stablecoin, riducendo significativamente o eliminando questi costi.

Allo stesso tempo, rimuovere gli intermediari delle reti di pagamento, come le banche, accelererebbe drasticamente i tempi di regolamento. Poiché le stablecoin sono costruite su tecnologia blockchain, possono facilitare regolamenti quasi istantanei, portando a un flusso di cassa e un’efficienza molto migliori per le aziende e i loro fornitori.

Nel contesto delle transazioni internazionali, le stablecoin supportate dal retail offrirebbero pagamenti globali semplificati, offrendo un’alternativa meno costosa ai metodi di pagamento transfrontalieri tradizionali, che spesso comportano commissioni di cambio. Una tale mossa espanderebbe anche intrinsecamente la base clienti dei rivenditori.

Una stablecoin proprietaria potrebbe anche essere integrata nei programmi di fedeltà e premi, offrendo ai clienti incentivi o sconti unici. Potrebbe anche aprire le porte a nuove offerte di servizi finanziari.

“Premi senza attriti e risparmi sui costi, vantaggi incentrati sul consumatore alimenteranno il cambiamento. Con vantaggi preferiti e utilità pratica, le stablecoin rubano la scena, inseguiranno il rendimento rispetto ai depositi inattivi,” ha detto Huang a BeInCrypto.

Questi numerosi vantaggi sollevano domande su come questo nuovo traffico di pagamenti potrebbe impattare i servizi bancari tradizionali.

L’impatto dirompente delle stablecoin sul sistema bancario tradizionale

L’adozione diffusa delle stablecoin supportate dai rivenditori potrebbe perturbare significativamente le banche tradizionali, principalmente deviando il denaro dai depositi convenzionali.

Se Amazon o Walmart emettono una stablecoin, i consumatori potrebbero scegliere di mantenere il loro potere d’acquisto in queste stablecoin piuttosto che nei conti bancari tradizionali. Invece di tenere denaro in un conto corrente per pagare la spesa o lo shopping online, un consumatore potrebbe trasferire quei fondi in un wallet di stablecoin di Amazon o Walmart.

Questo cambiamento ridurrebbe direttamente il denaro detenuto come depositi nelle banche tradizionali. Poiché questi depositi sono il lifeblood di qualsiasi banca, un deflusso significativo ridurrebbe la loro base di finanziamento. A sua volta, influenzerebbe la loro capacità di prestare denaro ai clienti e alle aziende esistenti.

“I consumatori si sposteranno da TradFi a catene cercando senza soluzione di continuità binari familiari, veloci e flessibili. Le monete retail dreneranno liquidità dalle banche verso reti crypto di marca,” ha detto Huang.

In breve, la loro attività economica complessiva diminuirebbe considerevolmente.

“Il GENIUS Act livella il campo di gioco con standard rigorosi su riserve, regolamentazione e idoneità degli emittenti. Le banche guadagnano terreno con quadri di fiducia, mentre gli entranti non bancari affrontano regole rigide. In definitiva, è una battaglia di liquidità dove sopravvive il più forte,” ha aggiunto Huang.

Consapevoli di questi pericoli, come adatteranno le banche tradizionali le loro strategie per rimanere competitive?

Come possono le banche adattarsi al cambiamento digitale?

In una certa misura, le banche stanno sperimentando uno spostamento generalizzato dei depositi da un po’ di tempo. Le stablecoin potrebbero accelerare ulteriormente questa tendenza. Le banche tradizionali si sono già attivamente impegnate per soddisfare la crescente domanda di servizi bancari digitali negli ultimi anni.

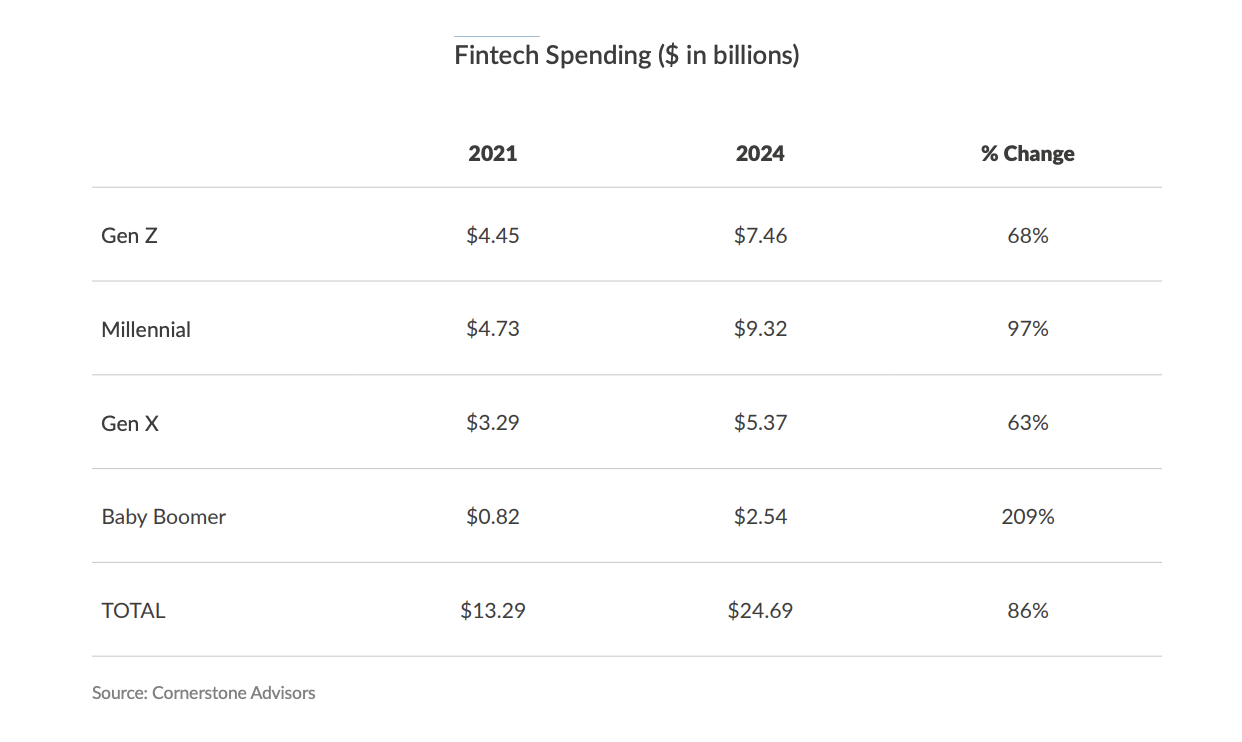

Un recente rapporto di Cornerstone Advisors evidenzia un aumento significativo della spesa fintech in tutte le generazioni. Dal 2021 al 2024, la spesa fintech tra Gen Z, Millennials, Gen X e Baby Boomers è aumentata collettivamente dell’86%, passando da 13,29 miliardi di dollari a 24,69 miliardi di dollari.

Alcune banche hanno già fatto passi significativi per prepararsi all’adozione diffusa prevista delle stablecoin supportate dal retail. JPMorgan Chase, ad esempio, si sta preparando a questo cambiamento da anni.

“Banche come JPMorgan non si limiteranno a difendere i depositi, ma sfrutteranno l’infrastruttura fidata per creare dollari digitali veloci e sicuri che sblocchino nuovi ricavi e approfondiscano i benefici per i clienti,” ha detto Huang.

A partire dal lancio di JPM Coin nel 2019, JPMorgan ha introdotto il concetto di una valuta digitale emessa da una banca per i pagamenti all’ingrosso, sfruttando la tecnologia blockchain privata all’interno della loro unità Kinexys per migliorare l’efficienza e accelerare i regolamenti interbancari.

Dopo l’approvazione del GENIUS Act, ha ora annunciato il suo ultimo passo strategico: l’introduzione del JPMorgan Deposit Token (JPMD), che sarà testato sulla blockchain pubblica Base di Coinbase.

Questa mossa è particolarmente significativa poiché JPMD è posizionato come una rappresentazione digitale completamente assicurata e in particolare fruttifera dei depositi bancari.

Ciò contrasta direttamente con il divieto del GENIUS Act sulle stablecoin di pagamento non bancarie di pagare interessi ai detentori, una disposizione che i critici sostengono sia una concessione alle banche esistenti.

La capacità di JPMD di offrire rendimento è in linea con la nuova chiarezza normativa. Offre ai clienti istituzionali un’alternativa conforme e altamente integrata alle stablecoin tradizionali per i regolamenti on-chain e i trasferimenti B2B transfrontalieri.

Mostra anche chiaramente come una banca possa utilizzare i suoi punti di forza esistenti per mantenere il suo vantaggio strategico contro questa nuova concorrenza.

Il ruolo critico dell’assicurazione FDIC

Grazie alla loro infrastruttura esistente, alle risorse e alle uniche protezioni normative, le banche possiedono una solida base per adattarsi ai cambiamenti nel settore finanziario.

“Le banche TradFi devono costruire ponti tra il sistema tradizionale e quello digitale—distribuendo token di deposito, potenziando i benefici supportati dalla blockchain e combinando la sicurezza con la comodità senza soluzione di continuità. Per bloccare la liquidità, le banche devono fondere innovazione e assicurazione,” ha detto Huang a BeInCrypto.

Questa possibilità è particolarmente critica date le disparità nella protezione dei consumatori tra le banche tradizionali e gli emittenti di stablecoin che non sono banche. Le banche tradizionali offrono la protezione della Federal Deposit Insurance Corporation (FDIC), che assicura i depositi fino a $250.000 per depositante. Questa assicurazione, supportata dal governo degli Stati Uniti, è la garanzia più forte disponibile nel mondo finanziario.

L’assicurazione FDIC non si applica agli emittenti di stablecoin al di fuori del settore bancario. Mentre il GENIUS Act mira a garantire riserve robuste e audit per le stablecoin, una “corsa” su un emittente potrebbe comunque portare a problemi operativi, problemi di liquidità o persino alla perdita del peg di $1 della stablecoin. In tali casi, il recupero dipende dalla solvibilità e dall’integrità operativa dell’emittente.

Al contrario, se una banca assicurata dalla FDIC fallisce, i depositi assicurati rimangono al sicuro. La FDIC interviene per garantire che i capitali non vadano persi, che è lo scopo principale dell’assicurazione sui depositi: proteggere i consumatori dai fallimenti bancari.

“Senza l’assicurazione sui depositi, i consumatori affrontano rischi di sicurezza e slippage di liquidità, con trasparenza poco chiara sulle riserve reali. Durante grandi riscatti, le stablecoin potrebbero faticare a rimanere stabili sotto pressione,” ha aggiunto Huang.

Sfruttando questo vantaggio significativo, le banche possono mantenere un forte appeal per i consumatori che danno priorità ai depositi garantiti.

Il futuro della finanza: un sistema ibrido

L’emergere delle stablecoin, specialmente quelle provenienti da grandi rivenditori o entità non bancarie, segna un cambiamento significativo nel settore finanziario. Questo sviluppo potrebbe influenzare il futuro del modello bancario tradizionale e alterare i flussi di capitale convenzionali.

Ogni attore ha vantaggi unici, rendendo il panorama ancora più competitivo. Sebbene il risultato sarà probabilmente un sistema finanziario ibrido, sia le entità non bancarie che quelle bancarie dovranno guadagnarsi il loro posto o sanguinare lentamente.

I vincitori finali saranno coloro che meglio combinano l’innovazione tecnologica con fiducia, sicurezza e conformità normativa.