MARA Holdings ha ufficialmente riscritto la sua strategia su Bitcoin, espandendo la policy di tesoreria per permettere la vendita dei Bitcoin detenuti direttamente a bilancio.

Questo solleva interrogativi sul fatto che anche Strategy (MicroStrategy) possa essere la prossima a seguire questa strada, dato che MARA è seconda solo all’azienda di Michael Saylor tra le aziende quotate in borsa che detengono BTC.

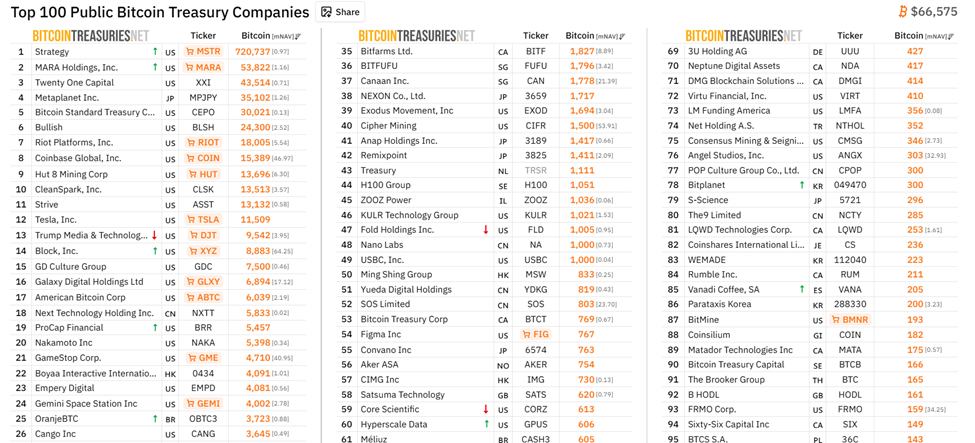

MARA apre alla vendita di un patrimonio di 53.822 Bitcoin come cambio di strategia di tesoreria dopo una perdita di 1,7 miliardi di dollari

La mossa, spiegata in dettaglio nel filing annuale 10-K presentato alla SEC statunitense il 2 marzo 2026, rappresenta la prima volta in cui MARA autorizza esplicitamente la liquidazione del suo stock accumulato in tesoreria.

“Nella seconda metà del 2025 abbiamo modificato la nostra strategia di gestione degli asset digitali per consentire la vendita dei bitcoin generati dalle operazioni e, nel 2026, abbiamo ampliato la strategia permettendo la vendita dei bitcoin detenuti a bilancio. Di conseguenza, potremmo detenere bitcoin per finalità di investimento a lungo termine e potremmo anche acquistare o vendere bitcoin di volta in volta, in base alle condizioni di mercato e alle nostre priorità di allocazione del capitale”, si legge in un estratto del filing.

Si tratta di una netta rottura rispetto al precedente approccio “full HODL”, con il quadro legale per la liquidazione dell’intera riserva ora attivo. In particolare, non sono state annunciate vendite immediate.

Al momento della pubblicazione, MARA detiene 53.822 BTC, per un valore di 3,59 miliardi di dollari ai prezzi attuali di 66.565 dollari per BTC. Questo la rende la seconda azienda quotata che detiene più Bitcoin, dietro solo a Strategy, che detiene 720.737 BTC al momento della pubblicazione.

Circa il 72% delle riserve di MARA (38.507 BTC) rimane in tesoreria a lungo termine non vincolata. Il restante 28%, pari a circa 15.315 BTC, è già stato “attivato” all’interno del programma di gestione degli asset digitali.

Di questi, 9.377 BTC sono stati dati in prestito, generando 32,1 milioni di dollari di interessi nel 2025, mentre 5.938 BTC sono stati usati come collateral per una linea di credito da 350 milioni di dollari.

Insieme a 547 milioni di dollari in contanti, MARA controlla circa 5,3 miliardi di dollari in asset liquidi.

La preoccupazione più immediata, però, è che oltre 53.000 BTC rappresentano una potenziale pressione lato offerta in un contesto di mercato già fragile. Questo è particolarmente rilevante se lo stress sui miner dovesse intensificarsi.

Da hodl ideologico a gestione attiva

Il cambiamento conclude una graduale evoluzione, successiva al 10-K 2024 di MARA, che descriveva una policy molto rigida con la quale venivano mantenuti tutti i Bitcoin minati e acquistati “per il prossimo futuro”.

Nella seconda metà del 2025, l’azienda ha iniziato a vendere i BTC minati di recente per finanziare le operazioni, cedendo 4.076 BTC per un ricavo di 413,1 milioni di dollari.

L’ampliamento previsto per il 2026 estende ora questa flessibilità all’intera riserva di bilancio. Questo cambiamento di policy arriva dopo un quarto trimestre turbolento.

MARA ha riportato una perdita netta di 1,7 miliardi di dollari nel Q4 2025, in gran parte dovuta agli aggiustamenti di fair value non monetari a seguito di un calo di circa il 30% di Bitcoin alla fine del 2025. L’azienda ha anche contabilizzato 422,2 milioni di dollari di svalutazioni e perdite di valore relative agli asset digitali.

In particolare, MARA ha recentemente avviato una joint venture con Starwood Capital per sviluppare data center per l’AI e l’high performance computing, riconvertendo la propria infrastruttura energetica.

Monetizzare Bitcoin potrebbe finanziare questa transizione “energy-to-AI” senza diluire ulteriormente gli azionisti tramite emissione di nuove azioni.

Strategy potrebbe essere la prossima?

A differenza di MARA, Strategy continua a descrivere Bitcoin come il proprio “asset principale di riserva di tesoreria” e ha recentemente aumentato le proprie riserve.

I dirigenti dell’azienda sottolineano la possibilità di vendita solo in caso di scenari di liquidità estremi, non come strumento di allocazione opportunistica del capitale.

“Non venderemo. Credo invece che acquisteremo Bitcoin ogni trimestre per sempre”, ha dichiarato recentemente Michael Saylor in un’intervista.

Ai prezzi attuali di Bitcoin, c’è una pressione di breve termine su Strategy, principalmente per le perdite non realizzate sulla sua ampia riserva di Bitcoin.

Il cambio di rotta di MARA sembra specifico per il settore mining, piuttosto che un fenomeno esteso a tutta l’industria. Tuttavia, il segnale è rilevante. Le tesorerie Bitcoin aziendali erano un tempo viste come pozzi di assorbimento di offerta permanenti.

Il 10-K di MARA segnala un approccio più maturo, in cui Bitcoin non rappresenta solo capitale di convinzione, ma anche uno strumento dinamico di bilancio.

Nonostante ciò, i mercati ora osserveranno i futuri filing 8-K e quelli trimestrali, oltre ai flussi on-chain, per la prima vera prova di questa flessibilità.

Seguici su X per ricevere le ultime notizie in tempo reale

Iscriviti al nostro canale YouTube per guardare leader e giornalisti che offrono approfondimenti esperti