Precedentemente uno strumento di nicchia per le crypto, le stablecoin stanno progressivamente diventando una presenza fissa nella finanza tradizionale. Circle e Tether ora possiedono portafogli di debito statunitense più grandi di diverse nazioni sovrane.

Il recente passaggio del GENIUS Act ha legittimato l’uso delle stablecoin, aumentando l’interesse da parte di banche, processori di pagamento e aziende Fortune 500.

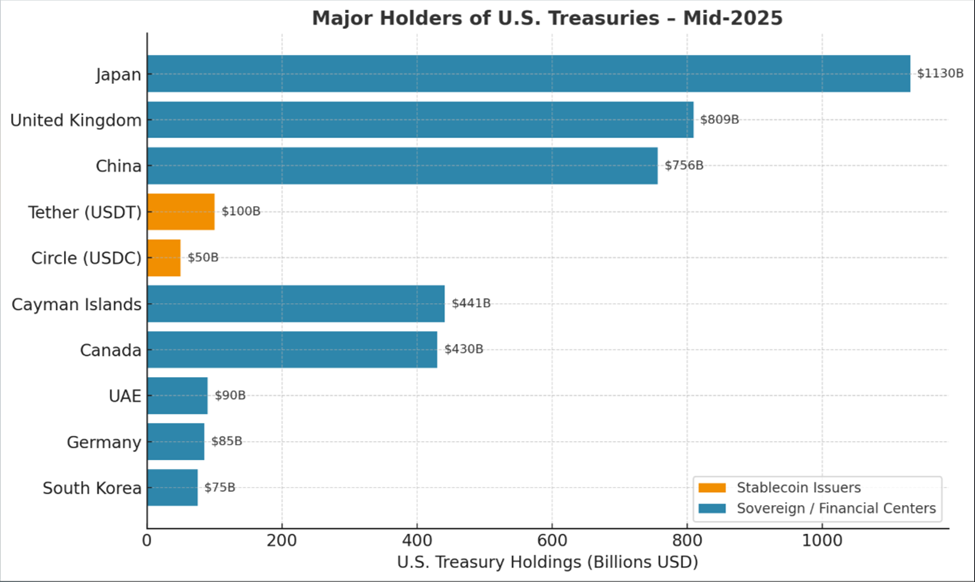

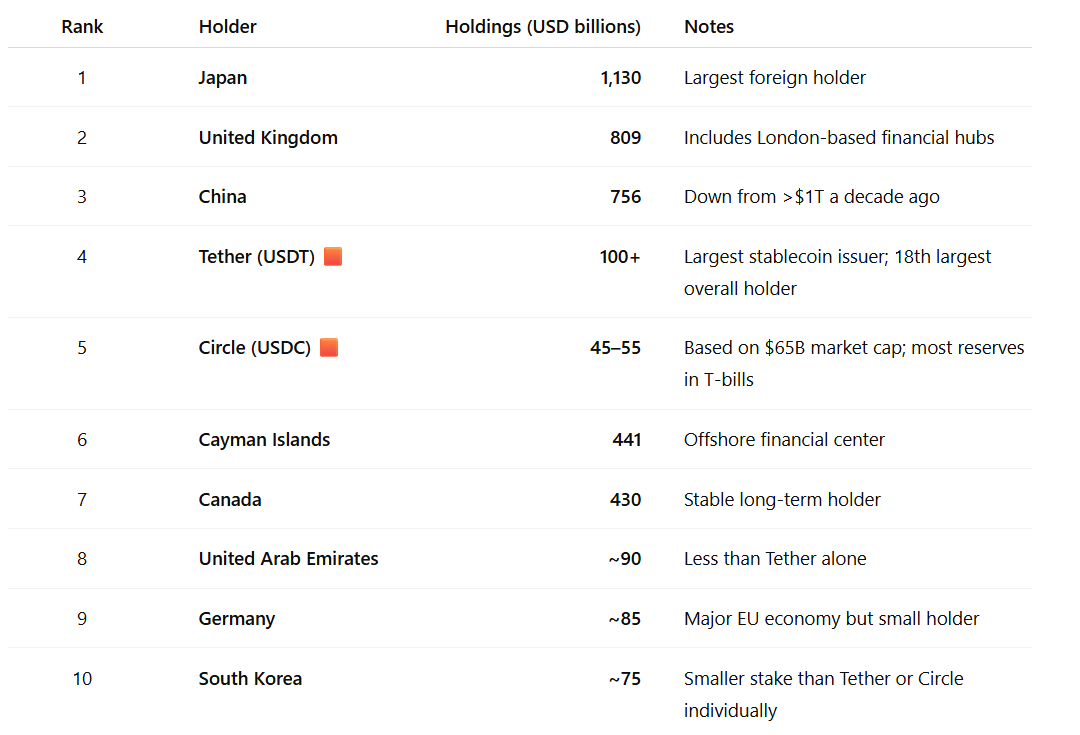

Circle e Tether accumulano silenziosamente più debito USA di Germania, Corea del Sud e UAE

Le stablecoin sono token digitali ancorati al dollaro statunitense e supportati da riserve, spesso in buoni del Tesoro USA (T-bills). La struttura garantisce che un token possa essere riscattato in modo affidabile per un dollaro.

Questa stabilità le rende attraenti per i pagamenti transfrontalieri e come strato di regolamento per l’ecosistema crypto.

Due dei principali emittenti di stablecoin, Tether (USDT) e Circle (USDC), detengono più debito del governo USA rispetto a diverse grandi economie nazionali. Questo include Germania, Corea del Sud e Emirati Arabi Uniti.

Tether, il più grande emittente di stablecoin, detiene ora oltre $100 miliardi in T-bills. Secondo i dati del Dipartimento del Tesoro, si classifica come il 18° detentore complessivo di debito USA, sopra gli Emirati Arabi Uniti ($85 miliardi).

Circle, l’emittente di USDC, detiene tra $45 miliardi e $55 miliardi in T-bills, posizionandosi davanti alla Corea del Sud (circa $75 miliardi) se misurato individualmente.

Insieme, le due aziende superano tutti e tre i paesi, con un recente rapporto di Apollo che evidenzia quanto rapidamente il settore stia crescendo.

“Quasi il 90% dell’uso delle stablecoin è nel trading di crypto, che probabilmente continuerà a crescere. La grande svolta sarà se le stablecoin in dollari USA verranno utilizzate per i pagamenti retail globali. Se il mercato delle stablecoin in dollari USA cresce fino a raggiungere i trilioni, la domanda di T-bills USA aumenterà significativamente. Ci sono rischi per la stabilità finanziaria perché il denaro verrà spostato rapidamente se i depositanti perdono fiducia in un emittente di stablecoin,” leggi un estratto nel rapporto di Apollo.

L’industria delle stablecoin è ora il 18° maggiore detentore esterno di titoli del Tesoro, con proiezioni che suggeriscono che potrebbe crescere dalla sua attuale capitalizzazione di mercato di $270 miliardi a $2 trilioni entro il 2028.

La capitalizzazione di mercato di USDC da sola è aumentata del 90% nell’ultimo anno a $65 miliardi. È stata alimentata dall’adozione istituzionale e dall’IPO di alto profilo di Circle a giugno.

I volumi delle transazioni rivaleggiano con i giganti dei pagamenti tradizionali

Nel frattempo, la storia dell’adozione va oltre le riserve. All’inizio del 2024, i volumi di transazione delle stablecoin hanno superato quelli di Visa, in gran parte a causa del loro uso nel trading di crypto. L’uso crescente nei trasferimenti di denaro globali ha anche contribuito alla trazione, con un rapporto di BeInCrypto che indica che il 49% delle istituzioni utilizza le stablecoin.

Con regolamenti quasi istantanei e basse commissioni, le stablecoin vengono proposte come un’alternativa più veloce e più economica a SWIFT e ad altri sistemi di pagamento legacy. L’acquisizione da $1,1 miliardi di Stripe della startup di stablecoin Bridge a ottobre ha segnato una delle prime grandi scommesse fintech sulla tecnologia.

L’ascesa degli emittenti di stablecoin come principali acquirenti di T-bill avviene quando i detentori esteri tradizionali stanno riducendo. Le partecipazioni della Cina sono scese da oltre $1 trilione un decennio fa a $756 miliardi.

Pur essendo ancora il maggiore detentore estero con $1,13 trilioni, il Giappone ha anche segnalato un approccio più cauto. Questo crea un’apertura per gli emittenti di stablecoin per servire come una fonte costante di domanda per il debito USA.

“Avere gli emittenti di stablecoin sempre presenti è un enorme vantaggio in termini di dare fiducia al Tesoro [Dipartimento] su dove collocare il debito,” Fortune ha riportato, citando Yesha Yadav, un professore della Vanderbilt Law School che studia l’intersezione tra crypto e il mercato obbligazionario.

I sostenitori sostengono che le stablecoin potrebbero aiutare a cementare il dominio del dollaro a livello globale, proprio come fece il mercato offshore degli “Eurodollari” nel 20° secolo.

Suggeriscono anche che una crescente domanda di T-bills da parte delle aziende di stablecoin potrebbe aiutare a ridurre i tassi di interesse a lungo termine e rafforzare l’applicazione delle sanzioni statunitensi all’estero.

Gli scettici, tuttavia, mettono in guardia contro l’eccessivo clamore sui numeri, con il settore dei fondi del mercato monetario USA (MMF), ad esempio, che supera di gran lunga le partecipazioni delle stablecoin con circa $7 trilioni.

Nel frattempo, i lobbisti bancari avvertono che le stablecoin potrebbero drenare i depositi dalle banche, riducendo potenzialmente la capacità di prestito.

“Le previsioni di Citi collocano le stablecoin tra i principali detentori di T-Bill statunitensi; se il debito USA aumenta e i T-Bill vacillano, anche la fiducia nel dollaro digitale vacilla. Creando un temporaneo spostamento verso altre valute,” ha scritto un utente, citando Citibank.

Gli esecutivi del settore ribattono che timori simili riguardo ai fondi comuni di investimento monetario decenni fa si sono rivelati infondati.

Tuttavia, se le stablecoin continuano ad assorbire grandi quantità di titoli del Tesoro a breve termine, potrebbero disturbare il modo in cui Wall Street gestisce la liquidità e il rischio.

Nonostante ciò, la crescita di Circle e Tether segnala che il mercato del debito USA ha una nuova classe di acquirenti di peso nati nell’arena volatile delle crypto piuttosto che nelle tradizionali sale bancarie.