Il Presidente del Parlamento iraniano Mohammad Bagher Ghalibaf ha pubblicato su X (ex Twitter) quello che equivale a un consiglio di trading, definendo gli annunci pre-market di Trump un “indicatore inverso” e invitando i suoi follower a prendere posizione contraria rispetto a ogni mossa energetica.

Questo post ha aggiunto una nota surreale a una settimana che ha visto la più popolare strategia di acquisto sui ribassi di Wall Street crollare sotto il peso del reale rischio geopolitico.

La TACO trade si scontra con un ostacolo

La strategia Trump Always Chickens Out (TACO) ha caratterizzato il comportamento del mercato per buona parte del 2025. I trader acquistavano ogni ribasso indotto da Trump, aspettandosi un’inversione entro pochi giorni. Questa strategia ha funzionato affidabilmente durante i conflitti sui dazi con Cina, Canada e UE.

Tuttavia, la settimana scorsa non ha più funzionato. Trump ha esteso la scadenza per colpire le infrastrutture energetiche iraniane dal 27 marzo al 6 aprile. Il rally di sollievo atteso non si è mai verificato.

Lo strategist di Barclays Emmanuel Cau ha spiegato che i continui cambi di rotta stavano minando la fiducia del mercato. Gli investitori hanno smesso di considerare i ritardi un percorso verso la pace, vedendoli piuttosto come pause tattiche prima di ulteriori escalation.

Il tracker GDPNow della Fed di Atlanta ha ridotto le stime di crescita per il primo trimestre al 2%, in calo dal 3,1% di appena un mese fa.

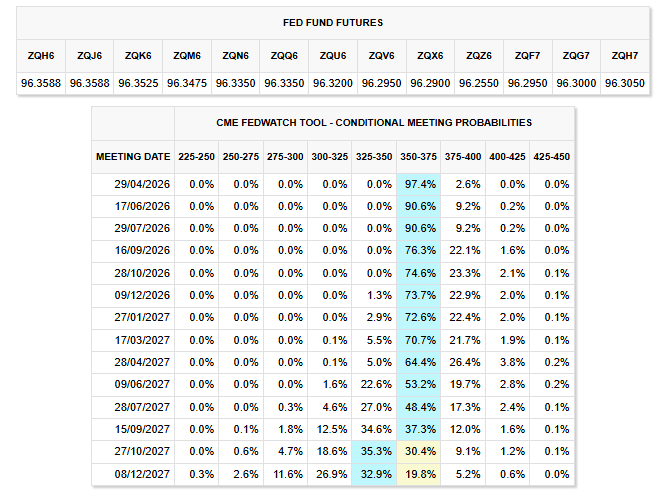

Nel frattempo, i dati CME FedWatch mostrano che i mercati si aspettano tassi stabili fino a fine 2026, con solo una modesta probabilità di movimenti.

Si tratta di uno scenario molto distante dai numerosi tagli dei tassi che gli investitori si aspettavano all’inizio dell’anno.

Ghalibaf e l’avvertimento sul mercato obbligazionario

Ghalibaf, ex comandante delle Guardie Rivoluzionarie Islamiche (IRGC) ed emerso come la figura politica iraniana più visibile in tempo di guerra, è andato oltre la semplice negazione dei colloqui con gli USA.

Ha spiegato ai follower che i post pre-market di Trump sono in realtà occasioni di prese di profitto.

“Le cosiddette ‘notizie’ o ‘verità’ pre-market sono spesso soltanto occasioni per prese di profitto. In sostanza, sono un indicatore inverso. Fate l’opposto,” ha scritto Ghalibaf.

Separatamente, l’economista della Johns Hopkins Steve Hanke ha affermato che gli investitori obbligazionari si sono rivoltati contro Trump a causa della pressione combinata della guerra sui dazi e del conflitto con l’Iran.

Il rendimento dei Treasury USA a 10 anni è salito al 4,46%, avvicinandosi alla soglia del 4,5% che nel aprile 2025 aveva costretto Trump a sospendere i dazi reciproci.

Ghalibaf aveva anche avvertito nei giorni precedenti che le istituzioni finanziarie acquirenti di Treasury americani rappresentano bersagli militari legittimi.

Questa affermazione ha aggiunto il rischio geopolitico diretto alle preoccupazioni fiscali già esistenti sul mercato obbligazionario.

Perché il vecchio playbook non è più valido

La strategia TACO ha funzionato perché le controparti commerciali di Trump erano attori economici razionali. Cina, UE e Canada desideravano la stabilità e accettavano compromessi che permettessero loro di salvare la faccia.

Con l’Iran questa dinamica non c’è. Il suo leader supremo è stato ucciso nei raid iniziali.

Le sue infrastrutture militari sono state colpite ripetutamente. Eppure Teheran non si è avvicinata ai negoziati. Lo stesso Ghalibaf domenica ha accusato pubblicamente Washington di pianificare un’invasione di terra, mentre pubblicamente segnalava che i colloqui erano in corso.

Con il Brent sopra $110 al barile e lo Stretto di Hormuz ancora di fatto chiuso, i danni economici della guerra sono già riflessi nei prezzi.

Chi acquistava sulle debolezze facendo affidamento sulla logica TACO si trova ora di fronte a un mercato in cui il premio geopolitico non è più un picco temporaneo, bensì una caratteristica strutturale.

La domanda, guardando alla prossima settimana, è se il rendimento a 10 anni che supera il 4,5% costringerà la Casa Bianca a intervenire, come avvenuto durante la crisi dei dazi dell’anno scorso, oppure se una guerra reale sarà più difficile da invertire rispetto a una disputa commerciale.