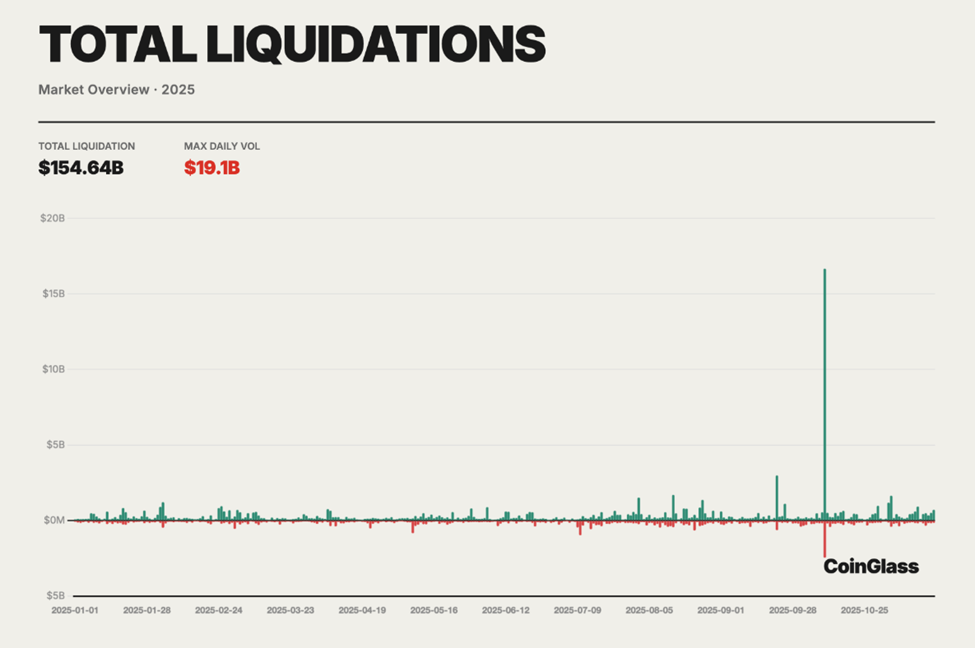

L’anno 2025 sarà ricordato come il momento in cui il trading dei futures crypto ha smesso di essere un rischio teorico, diventando un fallimento sistemico misurabile. Entro la fine dell’anno, erano state registrate liquidazioni forzate per oltre 154 miliardi di dollari sui mercati dei futures perpetui, secondo dati aggregati da Coinglass, traducendosi in una media di 400-500 milioni di dollari di perdite giornaliere.

Quello che si è verificato tra piattaforme di derivati centralizzate e decentralizzate non è stato un singolo evento “black swan”, ma uno smantellamento strutturale lento e graduale.

Perché i perpetual futures sono diventati motori di liquidazioni nel 2025

La portata è stata senza precedenti: il report annuale di Coinglass sul mercato dei derivati crypto nel 2025 mostra liquidazioni totali pari a 154,64 miliardi di dollari nell’ultimo anno.

Eppure, le dinamiche dietro queste perdite non erano nuove né imprevedibili. Durante l’anno, i rapporti di leva sono aumentati, i tassi di finanziamento hanno lanciato avvisi persistenti e i meccanismi di gestione del rischio a livello di exchange si sono rivelati profondamente fallaci sotto stress.

I trader retail, attratti dalla promessa di guadagni amplificati, hanno assorbito la maggior parte delle perdite.

Il punto di rottura è arrivato tra il 10 e l’11 ottobre, quando una violenta inversione di mercato ha liquidato oltre 19 miliardi di dollari in posizioni in sole 24 ore, il più grande evento di liquidazione singolo nella storia delle crypto.

Le posizioni long sono state colpite in modo sproporzionato, rappresentando una stima dell’80–90% delle liquidazioni totali, mentre margin call a cascata hanno travolto sia i book degli ordini sia i fondi assicurativi.

Analizzando dati on-chain, dati sui derivati e commenti dei trader in tempo reale su Twitter (ora X), emergono tre errori fondamentali. Ognuno di questi ha contribuito direttamente all’entità delle perdite registrate nel 2025 e ognuno rappresenta una lezione critica per il 2026.

Errore 1: eccessiva dipendenza dalla leva estrema

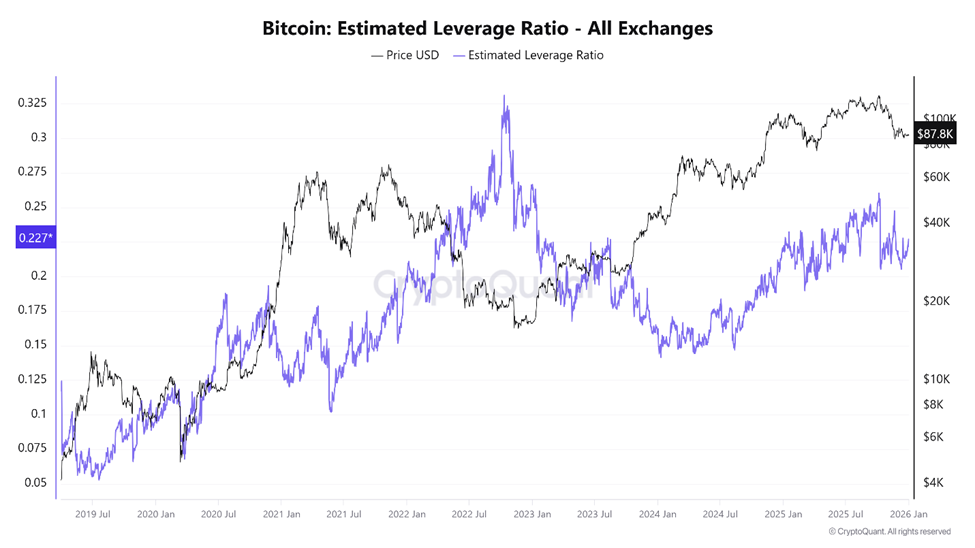

La leva finanziaria è stata il principale acceleratore della crisi di liquidazioni nel 2025 e, probabilmente, il più grande errore nel trading dei futures crypto. Sebbene i mercati dei futures siano pensati per aumentare l’efficienza del capitale, la portata della leva utilizzata nel corso dell’anno ha superato i limiti, passando da strategica a destabilizzante.

I dati di CryptoQuant indicano che il Bitcoin Estimated Leverage Ratio ha raggiunto un massimo storico all’inizio di ottobre, pochi giorni prima del crollo del mercato.

Allo stesso tempo, il totale open interest sui futures ha superato 220 miliardi di dollari, riflettendo un mercato saturo di esposizione a leva.

Sui principali exchange centralizzati, il rapporto di leva stimato per BTC ed ETH superava frequentemente 10x, con una quota significativa di trader retail che operava addirittura con 50x o 100x.

“Il trading ad alta leva può essere un’arma a doppio taglio… Offre un’opportunità allettante di profitto, ma… può portare a perdite davvero devastanti”, ha spiegato in dettaglio un’analisi di OneSafe .

I dati di Coinglass dalla fine del 2025 hanno mostrato la fragilità di questa struttura. Anche se il rapporto long/short è rimasto vicino all’equilibrio (circa 50,33% long contro 49,67% short), un movimento improvviso del prezzo ha provocato un’esplosione delle liquidazioni su 24 ore del 97,88%, raggiungendo 230 milioni di dollari in una singola sessione.

Una posizione bilanciata non equivaleva a stabilità. Significava, invece, che entrambe le parti erano ugualmente sovraesposte.

Durante il crollo di ottobre, i dati sulle liquidazioni hanno evidenziato una brutale asimmetria. Le posizioni long sono state eliminate sistematicamente poiché la discesa dei prezzi forzava le vendite di mercato, spingendo le quotazioni ancora più in basso e liquidando lo strato successivo di posizioni a leva.

“Nel 2025, il lato casinò delle crypto ha finalmente mostrato il suo vero prezzo. Oltre 150 miliardi di dollari in liquidazioni forzate hanno polverizzato posizioni futures a leva… La maggioranza non fa più trading, sta alimentando le macchine delle liquidazioni”, ha commentato una ricercatrice crypto.

Non era un’esagerazione. I mercati dei futures sono progettati meccanicamente per chiudere le posizioni a soglie prestabilite. Quando la leva è eccessiva, anche una volatilità moderata può diventare fatale.

La liquidità evapora proprio quando serve di più e le vendite forzate sostituiscono le decisioni discrezionali.

Un’eccessiva leva potrebbe aver limitato la bull run delle crypto

Alcuni analisti hanno sostenuto che la leva non solo ha cancellato i trader, ma ha anche represso attivamente il mercato più generale.

Una tesi ha suggerito che, se il capitale perso a causa delle liquidazioni forzate fosse rimasto nei mercati spot, la capitalizzazione totale del mercato crypto avrebbe potuto espandersi verso i 5–6.000 miliardi di dollari, invece di fermarsi vicino ai 2.000 miliardi di dollari. Al contrario, i crash indotti dalla leva finanziaria hanno ripetutamente azzerato il momentum rialzista.

La leva finanziaria, di per sé, non è intrinsecamente distruttiva. Tuttavia, in un mercato globale frammentato e riflessivo attivo 24/7, una leva finanziaria estrema trasforma le piattaforme di futures in meccanismi di estrazione.

Questo tende a favorire gli operatori con capitale consistente rispetto ai piccoli partecipanti retail sottocapitalizzati.

Errore 2: ignorare le dinamiche dei funding rate

I funding rate sono stati tra i segnali più fraintesi e usati in modo scorretto nei mercati dei derivati del 2025. Creati per mantenere i prezzi dei perpetual futures ancorati ai mercati spot, i funding rate comunicano silenziosamente informazioni cruciali sul posizionamento del mercato.

Quando il funding è positivo, le posizioni long pagano le short, segnalando un eccesso di domanda rialzista. Quando il funding diventa negativo, le posizioni short pagano le long, riflettendo un sovraffollamento ribassista.

Nei mercati futures tradizionali, la scadenza del contratto risolve naturalmente questi squilibri. I perpetual, invece, non scadono mai. Il funding è l’unica valvola di sfogo.

Nel corso del 2025, molti trader hanno trattato il funding come un aspetto secondario. Durante fasi prolungate di trend rialzista, i funding rate di BTC ed ETH sono rimasti costantemente positivi, erodendo lentamente le posizioni long attraverso pagamenti ricorrenti.

Invece di interpretarlo come un segnale d’allarme riguardo al sovraffollamento, i trader spesso lo hanno visto come conferma della forza del trend.

I dati on-chain indicano che i volumi dei perpetual su DEX hanno raggiunto un picco di oltre 1.200 miliardi di dollari al mese, a dimostrazione della crescita esplosiva nell’uso della leva finanziaria.

“…i decentralized exchanges (DEX) hanno processato volumi sui perp superiori a 1.200 miliardi di dollari al mese a fine 2025, con Hyperliquid che mantiene ancora una grande quota di questo mercato,” ha scritto David Young, responsabile globale della ricerca sugli investimenti di Coinbase.

Hyperliquid ha rappresentato la parte più consistente dei volumi sui DEX. Tuttavia, pochi partecipanti retail hanno modificato il proprio posizionamento in risposta agli estremi dei funding rate.

“Il funding rate non è un’inefficienza. È il mercato che ti sta dicendo che c’è uno squilibrio. Quando incassi il funding, vieni pagato per fornire liquidità e assumerti un vero rischio,” ha scritto un trader.

Tali rischi si sono manifestati in modo violento. Durante episodi prolungati di funding negativo, quando i prezzi si sono stabilizzati, si è segnalato un forte sbilanciamento sulle posizioni short.

Storicamente, tali condizioni hanno preceduto forti rally. Anche nel 2025, hanno fatto da carburante per gli short squeeze, penalizzando i trader che avevano scambiato il funding negativo per certezza direzionale.

A peggiorare la situazione, la dinamica dei funding rate ha iniziato a sincronizzarsi con i mercati del lending DeFi durante i periodi di volatilità. Mentre i trader prendevano in prestito asset spot per coprirsi o aprire short sui futures, piattaforme come Aave e Compound hanno visto i tassi di utilizzo superare il 90%, facendo salire drasticamente i costi di borrow.

Il risultato è stato un loop di feedback nascosto: perdite da funding sui perp unite all’aumento degli interessi sul collaterale preso in prestito.

Ciò che molti percepivano come strategie neutrali o a basso rischio si è rivelato una lenta emorragia di capitale da entrambe le parti. Il funding non era denaro facile, ma un compenso per riportare equilibrio in un sistema sempre più instabile.

Errore 3: Fidarsi troppo dell’ADL invece di utilizzare gli stop loss

L’auto-deleveraging (ADL) è stato lo shock finale che molti trader non conoscevano, finché non si sono visti azzerare le posizioni.

L’ADL è pensato come meccanismo di ultima istanza: si attiva quando i fondi di assicurazione degli exchange sono esauriti e le liquidazioni lasciano perdite residue. Invece di socializzare queste perdite, l’ADL chiude forzatamente le posizioni dei trader profittevoli per ripristinare la solvibilità della piattaforma. Una combinazione di profitto ed effettiva leva finanziaria determina solitamente la priorità.

Nel 2025, l’ADL non era più soltanto teorico.

Durante il crollo delle liquidazioni di ottobre, i fondi assicurativi su diverse piattaforme sono andati in crisi. Di conseguenza, l’ADL si è attivato in massa, chiudendo spesso prima le short profittevoli anche se le condizioni generali del mercato restavano ostili. I trader che utilizzavano strategie di copertura o di pair trading sono stati colpiti in modo particolarmente pesante.

“Immagina di vederti chiudere la short per prima e poi essere liquidato sulla long. Rekt,” ha scritto Nic Pucrin, CEO e co-fondatore di Coin Bureau, in risposta al crash di ottobre.

L’ADL opera a livello di singolo mercato, senza considerare l’esposizione totale di portafoglio. Un trader può sembrare molto profittevole su uno strumento ma essere perfettamente coperto sugli altri. L’ADL ignora questo contesto, spezzando le coperture ed esponendo i conti al rischio nudo.

I critici sostengono che l’ADL sia un residuo dei primi sistemi a margine isolato e non si adatti agli attuali ambienti cross-margin o basati su opzioni. Alcuni exchange, incluse nuove piattaforme on-chain, hanno scelto esplicitamente di rifiutare l’ADL in favore di meccanismi di perdite socializzate che differiscono e distribuiscono le perdite in modo condizionale, invece di cristallizzarle istantaneamente.

Per i trader retail, la lezione è stata inequivocabile. L’ADL non è una rete di sicurezza: è uno strumento di solvibilità a livello di exchange che mette la sopravvivenza della piattaforma al di sopra dell’equità individuale. Senza l’uso rigoroso di stop loss manuali, i trader si sono trovati esposti all’azzeramento totale dei conti, indipendentemente dalla loro disciplina sulla leva.

Lezioni per il 2026

I derivati crypto rimarranno una forza dominante nel 2026. I mercati dei futures offrono liquidità, scoperta del prezzo ed efficienza del capitale che i mercati spot non possono eguagliare. Tuttavia, gli eventi del 2025 hanno reso evidente una verità: la struttura conta più delle convinzioni.

- L’eccessiva leva trasforma la volatilità in annientamento.

- I funding rate segnalano affollamento ben prima che il prezzo reagisca.

- I meccanismi di gestione del rischio degli exchange sono progettati per proteggere le piattaforme, non i trader.

I 154 miliardi di dollari persi nel 2025 non sono stati un caso. Sono stati una lezione pagata per aver ignorato le dinamiche del mercato. Se il 2026 ripeterà la lezione dipenderà dal fatto che i trader scelgano o meno di impararla finalmente.