Il pilastro portante dell’investimento moderno—il classico portafoglio 60/40 azioni-obbligazioni—potrebbe non essere più il rifugio sicuro su cui gli investitori facevano affidamento.

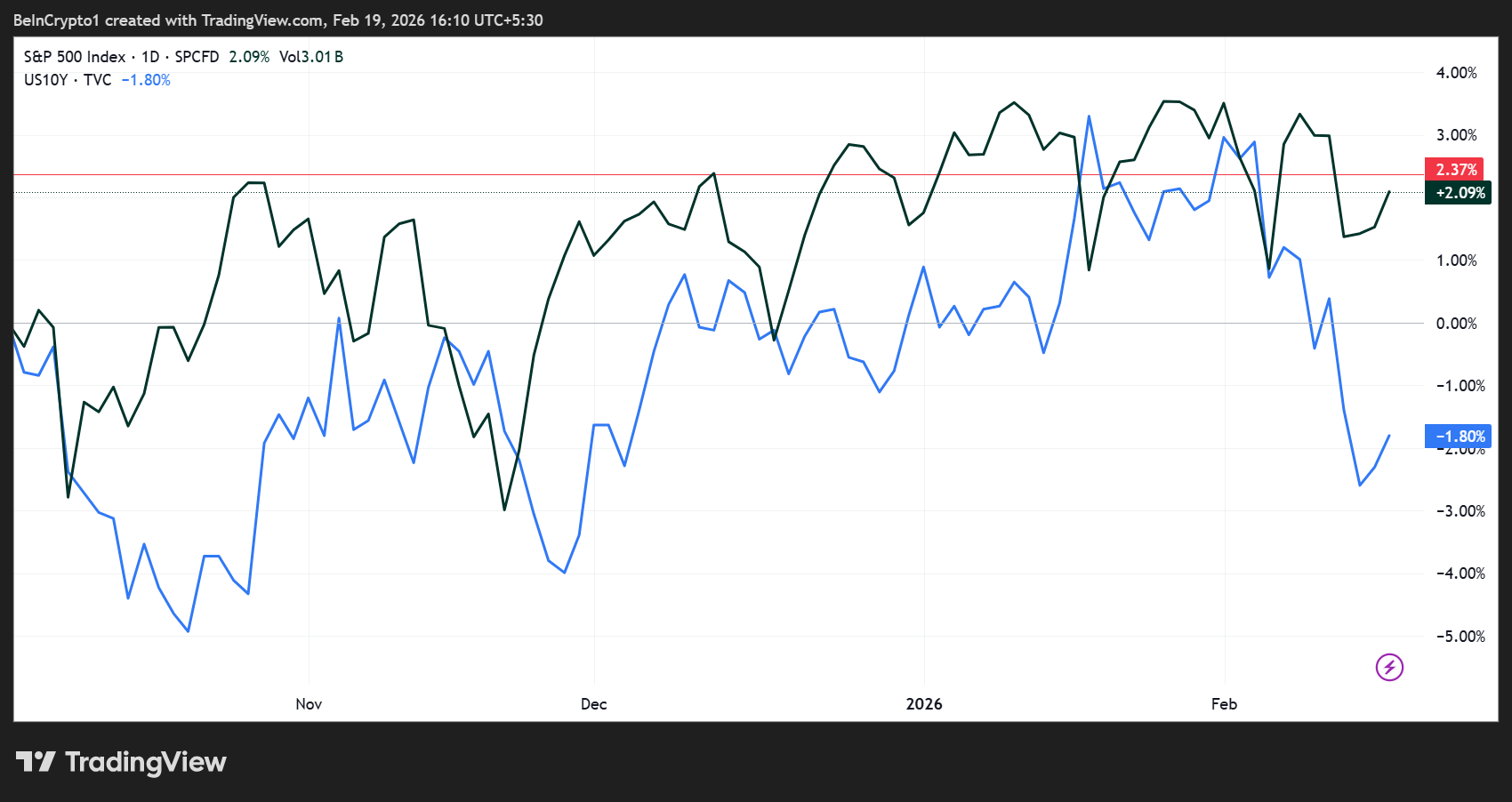

Dall’inizio della pandemia, azioni e obbligazioni si stanno muovendo sempre più in parallelo durante le fasi di stress di mercato. Questo fenomeno ha eroso decenni di diversificazione convenzionale, creando un nuovo terreno di rischio sia per gli investitori istituzionali che per quelli retail.

Perché azioni e obbligazioni non offrono più protezione ai portafogli, la crescita di oro e argento

Il Fondo Monetario Internazionale (FMI) avverte che questa rottura nelle strategie di copertura tradizionali sta ridefinendo i mercati finanziari.

“La diversificazione è diventata più difficile negli ultimi anni. Azioni e obbligazioni subiscono ribassi insieme, indebolendo una copertura fondamentale su cui gli investitori hanno fatto affidamento per decenni. Questo cambiamento introduce nuovi rischi per gli investitori e la stabilità finanziaria,” ha detto il FMI in un post che spiega in dettaglio la sua analisi.

Storicamente, le obbligazioni offrivano una protezione contro il calo dei prezzi delle azioni. Quando i mercati azionari crollavano, gli investitori si rifugiavano nei Treasury, stabilizzando i portafogli e attenuando le perdite.

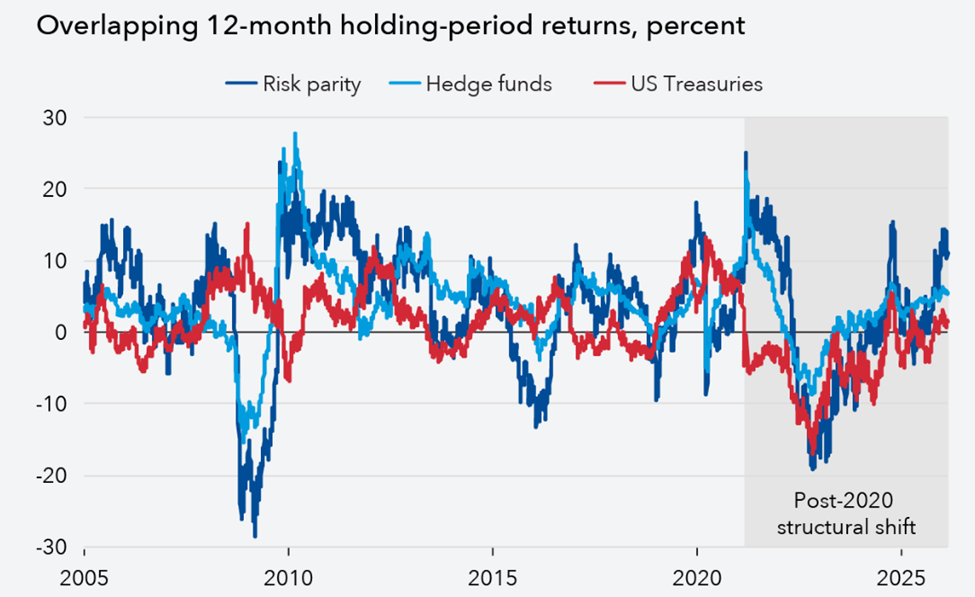

Questa relazione inversa ha consentito a fondi pensione, assicurazioni e strategie risk parity di operare basandosi su ipotesi di volatilità prevedibili.

Tuttavia, questa relazione ha iniziato a sgretolarsi alla fine del 2019, accelerando con l’inizio della pandemia. Oggi, i crolli improvvisi del mercato vedono azioni e obbligazioni scendere contemporaneamente, amplificando le perdite e la volatilità.

Le implicazioni sono profonde. Gli hedge fund e le strategie risk parity che si affidano alle correlazioni storiche potrebbero ora essere costretti a ridurre la leva finanziaria durante le crisi.

Anche le istituzioni tradizionalmente più prudenti (come fondi pensione e compagnie assicurative) sono sempre più esposte a volatilità inattese, aumentando i rischi sistemici.

Oro, argento e asset alternativi emergono come nuove ancora di salvezza per i portafogli

Con le coperture convenzionali che vacillano, gli investitori stanno puntando su asset non sovrani. L’oro è più che raddoppiato dall’inizio del 2024, mentre argento, platino e palladio sono cresciuti fortemente negli ultimi trimestri. Anche valute come il franco svizzero stanno attirando attenzione come nuovi porti sicuri alternativi.

“Il FMI ammette che i benefici della diversificazione delle obbligazioni sono svaniti! Gli investitori devono adeguarsi! È il momento di comprare asset scarsi!” ha commentato Jeroen Blokland, stratega di mercato, sottolineando.

A monte di questo cambiamento c’è un intreccio complesso di pressioni economiche. L’aumento delle emissioni obbligazionarie per finanziare deficit fiscali crescenti, premi a termine elevati e una riduzione più lenta dei bilanci delle banche centrali hanno compromesso le proprietà di protezione del debito sovrano.

L’inflazione sopra il target in molte economie avanzate ha ulteriormente indebolito l’attrattiva delle obbligazioni come copertura.

Il FMI sottolinea che la soluzione non è semplicemente acquistare asset alternativi. I responsabili politici devono ripristinare la fiducia nei quadri fiscali e monetari.

Le banche centrali possono intervenire per stabilizzare i mercati obbligazionari durante le crisi. Tuttavia, queste misure di emergenza hanno dei limiti.

Senza una disciplina fiscale credibile e una stabilità dei prezzi sostenuta, le obbligazioni sovrane non possono fungere in modo affidabile da ancoraggio nei portafogli nei periodi di turbolenza.

Questo significa ripensare del tutto la gestione del rischio. Le strategie di diversificazione devono ora tenere conto delle crescenti correlazioni tra asset tradizionali, e i portafogli necessitano sempre più di esposizione a materie prime e asset privati—pur con rischi propri.

L’era delle coperture automatiche è finita. Oro, argento e altri beni rifugio non sovrani non sono più solo strumenti di diversificazione. Stanno emergendo come stabilizzatori cruciali in un mercato sempre più imprevedibile.