Eventi di liquidazione dell’ordine di miliardi di dollari non sono più rari nel mercato crypto. Sebbene questi crash sembrino spesso arrivare all’improvviso, in realtà dati on-chain, posizionamento della leva finanziaria e segnali tecnici rivelano segni di stress molto prima che inizi la vendita forzata. In questo articolo esploriamo se ricostruire i principali eventi storici possa aiutare ad anticipare nuove cascate di liquidazioni.

Continua a leggere per scoprire i segnali precoci e come interpretarli insieme. In questo articolo analizziamo due grandi eventi: ottobre 2025 (cascata di liquidazioni long) e aprile 2025 (short squeeze), individuando i segnali che li hanno preceduti. Il focus resta principalmente sui dati specifici di Bitcoin, che detiene ancora quasi il 60% (59,21% al momento della pubblicazione) della dominance totale del mercato.

10 ottobre 2025: la più grande cascata di liquidazioni long era accompagnata da segnali

Il 10 ottobre 2025 sono state liquidate posizioni a leva per oltre 19 miliardi di dollari, segnando il più grande evento di liquidazione della storia del mercato crypto. Anche se spesso si attribuisce la causa alle notizie sui dazi tra Stati Uniti e Cina, i dati di mercato mostrano che la debolezza strutturale era presente già da settimane. La maggior parte di queste liquidazioni era di tipo long, per quasi 17 miliardi di dollari.

Estensione del prezzo ed espansione della leva (27 settembre → 5 ottobre)

Tra il 27 settembre e il 5 ottobre, Bitcoin ha registrato un rally passando da circa 109.000 dollari a oltre 122.000 dollari, arrivando poi a testare l’area dei 126.000 dollari. Questo movimento rapido ha rafforzato il sentiment rialzista e incentivato posizioni long aggressive.

Nello stesso periodo l’open interest è salito da circa 38 miliardi a oltre 47 miliardi di dollari. La leva finanziaria stava crescendo rapidamente, segnalando una dipendenza sempre maggiore dai derivati.

Vuoi altre analisi su token come questa? Iscriviti alla Daily Crypto Newsletter del direttore Harsh Notariya qui.

Gracy Chen, CEO di Bitget, ha spiegato che la struttura dei mercati oggi rende la leva finanziaria molto più sincronizzata rispetto ai cicli precedenti.

“Le posizioni vengono costruite e chiuse più velocemente, su più piattaforme… la leva si comporta in modo più sincrono… Quando arriva lo stress, il rientro è più rapido, più correlato e meno tollerante”, ha aggiunto.

Nello stesso momento, gli afflussi verso gli exchange sono scesi da circa 68.000 BTC a circa 26.000 BTC. I detentori non stavano vendendo sulle forze rialziste. Al contrario, l’offerta rimaneva fuori dagli exchange mentre la leva aumentava.

Questa combinazione rifletteva la struttura tipica di un rally nelle fasi finali.

In questa fase del ciclo, l’aumento di leva o open interest non solo accentua il rischio dei trader. Aumenta anche la pressione di liquidità e di bilancio sugli exchange, che devono essere pronti a processare liquidazioni, prelievi e margin call in modo fluido durante improvvisi episodi di volatilità.

Alla domanda su come le piattaforme si preparano a questi periodi, Chen ha spiegato che la gestione del rischio inizia molto prima che la volatilità esploda:

“Mantenere una solida riserva di BTC è una scelta di gestione del rischio prima che sia una visione di mercato… si dà priorità alla tenuta del bilancio… si evita di agire in modo reattivo quando la volatilità si impenna…”, ha spiegato.

Prese di profitto sotto la superficie (fine settembre → inizio ottobre)

I dati on-chain sui profitti mostravano che la distribuzione era già iniziata.

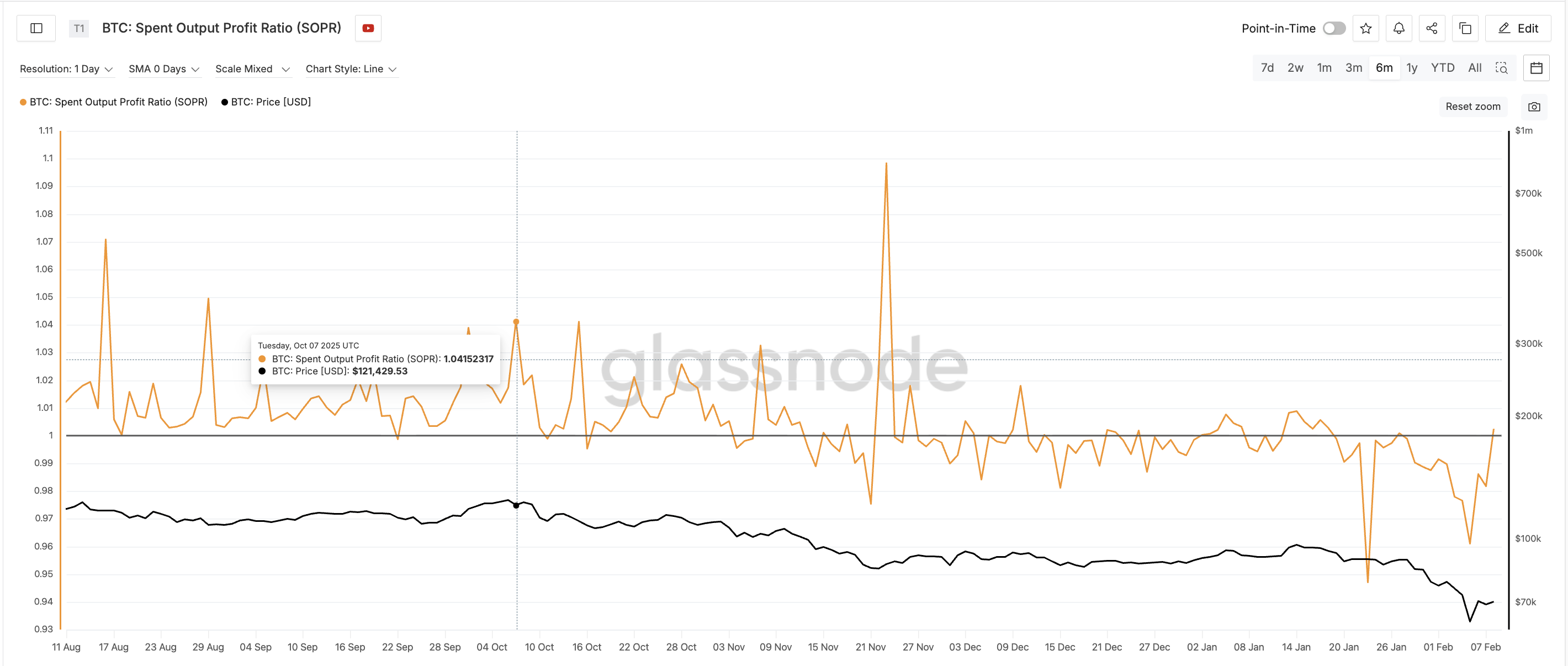

Dalla fine di settembre all’inizio di ottobre lo Spent Output Profit Ratio (SOPR), che monitora se le monete vengono vendute in profitto o in perdita, è salito da circa 1,00 a circa 1,04, segnando ripetuti picchi. Questo indicava che più monete venivano vendute in profitto.

In particolare, questo avveniva mentre gli afflussi sugli exchange restavano bassi. I primi acquirenti (probabilmente già con asset sugli exchange) stavano silenziosamente bloccando i profitti senza provocare pressioni visibili di vendita. E in quel periodo BTC era già su livelli di massimo storico.

Questo schema suggerisce un trasferimento graduale dagli operatori più esperti ai nuovi entrati, tipicamente osservato in prossimità dei top locali.

Gli holder di breve periodo passano dalla capitolazione all’ottimismo (27 settembre → 6 ottobre)

Il NUPL (Net Unrealized Profit/Loss) dei detentori a breve termine, che misura i profitti o le perdite sulla carta, ha fornito uno dei segnali di allerta più chiari. Il 27 settembre, lo STH-NUPL era vicino a -0,17, riflettendo una recente capitolazione. Entro il 6 ottobre, era salito intorno a +0,09.

In meno di dieci giorni, gli acquirenti recenti sono passati da pesanti perdite a profitti evidenti.

Queste transizioni così rapide sono pericolose. Dopo essere usciti dalle perdite, i trader diventano spesso estremamente sensibili ai ritracciamenti e desiderosi di proteggere anche piccoli guadagni, aumentando il rischio di vendite improvvise.

Con il miglioramento del sentiment, la leva finanziaria ha continuato a salire. L’open interest ha raggiunto uno dei livelli più alti di sempre, mentre SOPR e NUPL hanno iniziato a invertire la rotta. Gli afflussi verso gli exchange di Bitcoin sono rimasti contenuti, mantenendo il rischio concentrato nei mercati dei derivati.

Invece di ridurre l’esposizione, i trader l’hanno aumentata. Questo squilibrio ha reso il mercato strutturalmente debole.

Il momentum si indebolisce prima della rottura (luglio → ottobre)

Il momentum tecnico si stava deteriorando da mesi. Da metà luglio a inizio ottobre, Bitcoin ha formato una netta divergenza ribassista dell’RSI. Il prezzo ha registrato massimi più alti, mentre il Relative Strength Index, un indicatore di momentum, segnava massimi decrescenti.

Questo segnalava una domanda in indebolimento sotto la superficie. A inizio ottobre, il rally era sempre più sostenuto dalla leva, piuttosto che da acquisti organici, e l’indicatore di momentum lo confermava.

Fase di difesa e rottura strutturale (6 ottobre → 9 ottobre)

Dopo il 6 ottobre, il momentum dei prezzi si è affievolito e i livelli di supporto sono stati messi alla prova. Nonostante ciò, l’open interest è rimasto elevato e i funding rate, che riflettono il costo di mantenere le posizioni future, sono rimasti positivi. I trader difendevano le loro posizioni invece di uscire, probabilmente aggiungendo ulteriore margine.

Chen ha anche sottolineato che i tentativi di difendere le posizioni spesso amplificano i rischi sistemici:

“Quando le posizioni si avvicinano alla liquidazione, i trader spesso aggiungono margine… Singolarmente, può aver senso. Dal punto di vista sistemico, aumenta però la fragilità… Una volta che quei livelli cedono, il movimento di uscita non è più graduale – diventa una cascata”, ha spiegato in dettaglio come causa principale delle grandi cascate di liquidazione.

Più margine ha portato infine a un crollo più pronunciato.

10 ottobre, innesco ed effetto domino

Quando le notizie legate ai dazi sono emerse il 10 ottobre, la struttura già debole è crollata.

Il prezzo è sceso, le posizioni a leva sono finite in perdita e le margin call sono aumentate rapidamente. L’open interest è precipitato e gli afflussi verso gli exchange sono esplosi.

Le vendite short forzate hanno creato un effetto a catena, producendo la maggiore cascata di liquidazioni della storia delle crypto.

Stephan Lutz, CEO di BitMEX, ha detto in una dichiarazione esclusiva a BeInCrypto che i cicli di liquidazione tendono a presentarsi ripetutamente durante periodi di assunzione di rischio eccessiva:

“Normalmente, le liquidazioni arrivano sempre a cicli nei periodi di avidità… sono salutari per il mercato…”, ha affermato.

Chen ha avvertito che i dati sulle liquidazioni non devono essere confusi con la causa principale dei crolli.

“Le liquidazioni sono… un accelerante, non la scintilla iniziale… Ti dicono dove il rischio è stato mal valutato… Quanto era davvero sottile la liquidità sotto la superficie”, ha spiegato in dettaglio.

Questa cascata di liquidation long poteva essere anticipata?

All’inizio di ottobre, diversi segnali di allarme di long squeeze erano già evidenti:

- Estensione rapida del prezzo da fine settembre

- Open interest vicino ai livelli record

- SOPR in aumento, segnale di prese di profitto

- STH-NUPL che passa in positivo in pochi giorni

- Bassi afflussi sugli exchange concentrano il rischio nei derivati

- Divergenza RSI di lungo periodo

Presi singolarmente, questi segnali non erano decisivi. Insieme, mostravano un mercato eccessivamente esposto a leva, emotivamente instabile e strutturalmente fragile.

Lutz ha aggiunto che le recenti ondate di liquidazioni hanno anche messo in luce debolezze nella gestione del rischio.

“Questa ciclo non è tanto criticato per la leva in sé, quanto per la gestione del rischio e la mancanza di un approccio rigoroso…”

Il crollo di ottobre 2025 ha seguito una sequenza chiara:

Estensione del prezzo → Espansione dell’open interest → SOPR in aumento (prese di profitto selettive) → Recupero rapido del NUPL (ottimismo di breve termine) → Divergenza RSI di lungo periodo (momentum in indebolimento) → Difesa della leva tramite marginazione → Catalizzatore esterno → Cascata di liquidazioni

23 aprile 2025, come una grande cascata di liquidazioni short è stata anticipata da alcuni segnali

Il 23 aprile 2025, Bitcoin è aumentato bruscamente, innescando liquidazioni di posizioni short per oltre 600 milioni di dollari in una sola sessione. Sebbene il rally sia sembrato improvviso, i dati on-chain e sui derivati mostrano che una struttura di mercato fragile si stava formando già da settimane, dopo la svendita di inizio aprile.

Inversione tecnica precoce senza conferma (fine febbraio → inizio aprile)

Tra la fine di febbraio e l’inizio di aprile, Bitcoin ha continuato a registrare minimi sempre più bassi. Tuttavia, nel grafico a 12 ore, il Relative Strength Index (RSI), un indicatore di momentum, ha formato una divergenza rialzista, con minimi crescenti nonostante il calo del prezzo. Questo segnalava che la pressione in vendita si stava indebolendo.

Nonostante ciò, i deflussi dagli exchange, che misurano le monete che lasciano gli exchange per essere custodite, hanno continuato a diminuire. I deflussi sono passati da circa 348.000 BTC a inizio marzo a quasi 285.000 BTC entro l’8 aprile.

Questo ha mostrato che gli acquirenti nei ribassi erano titubanti e che l’accumulazione rimaneva contenuta. L’inversione tecnica è stata in gran parte ignorata.

Posizionamento ribassista dopo il minimo dell’8 aprile (inizio → metà aprile)

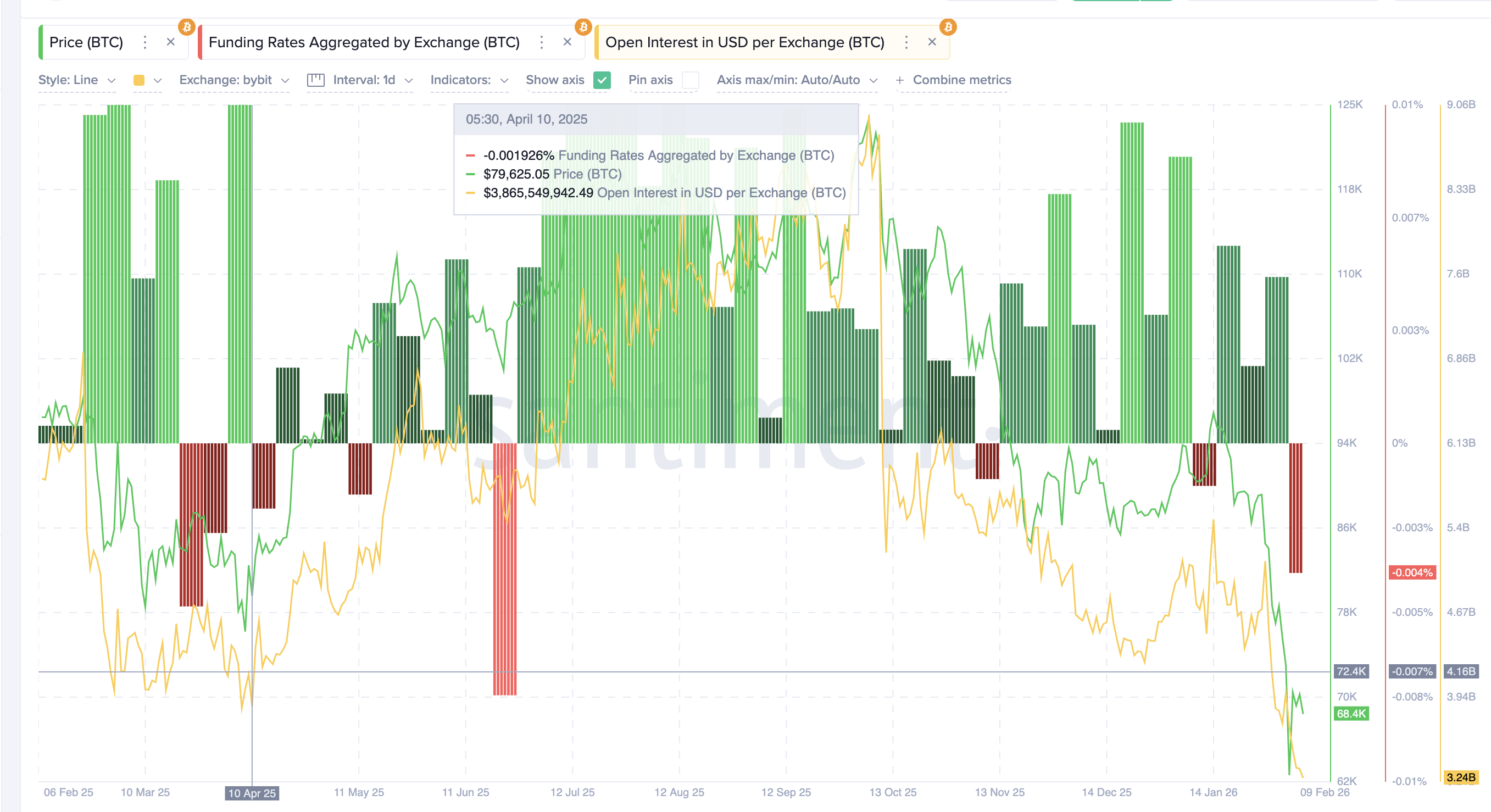

L’8 aprile, Bitcoin ha formato un minimo locale vicino a $76.000. Invece di ridurre il rischio, i trader hanno aumentato l’esposizione ribassista. I funding rate sono diventati negativi, segnalando un forte trend short. Allo stesso tempo, l’open interest, cioè il valore totale dei contratti derivati in essere, è salito verso 4,16 miliardi di dollari (solo su Bybit).

Ciò ha indicato che la nuova leva si stava creando soprattutto sul lato short. La maggior parte dei trader si aspettava che il rimbalzo fallisse e che i prezzi continuassero a scendere.

I deflussi dagli exchange hanno continuato a diminuire verso quota 227.000 BTC a metà aprile, confermando che l’accumulazione spot rimaneva debole. Sia i retail che gli operatori istituzionali sono rimasti ribassisti.

Esaustione delle vendite on-chain (8 aprile → 17 aprile)

I dati on-chain hanno mostrato che la pressione in vendita stava svanendo.

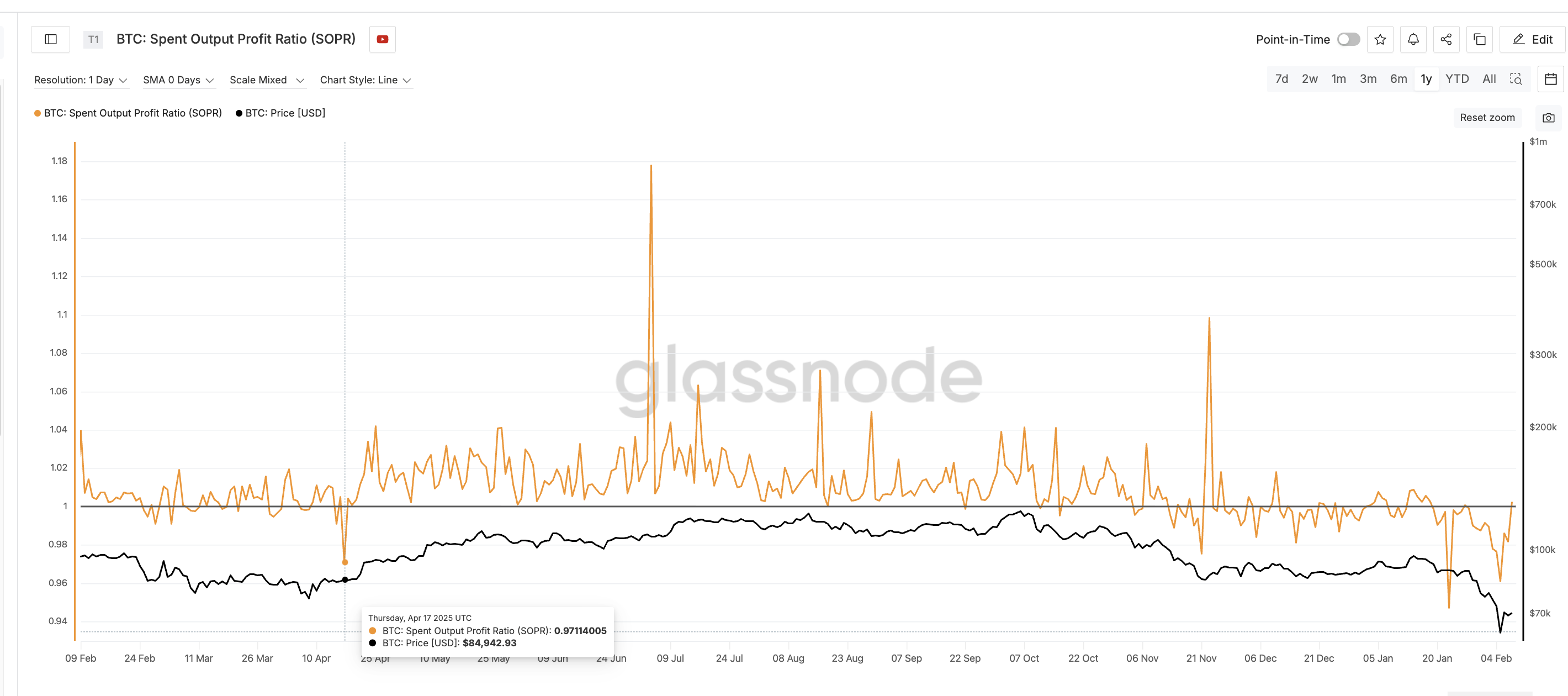

Il Spent Output Profit Ratio (SOPR) era vicino o inferiore a 1 e non riusciva a sostenere picchi di profitto/perdita. Questo indicava che le vendite guidate dalle perdite stavano rallentando, anche se gli acquisti non prendevano ritmo. Un classico segnale di fondo di mercato.

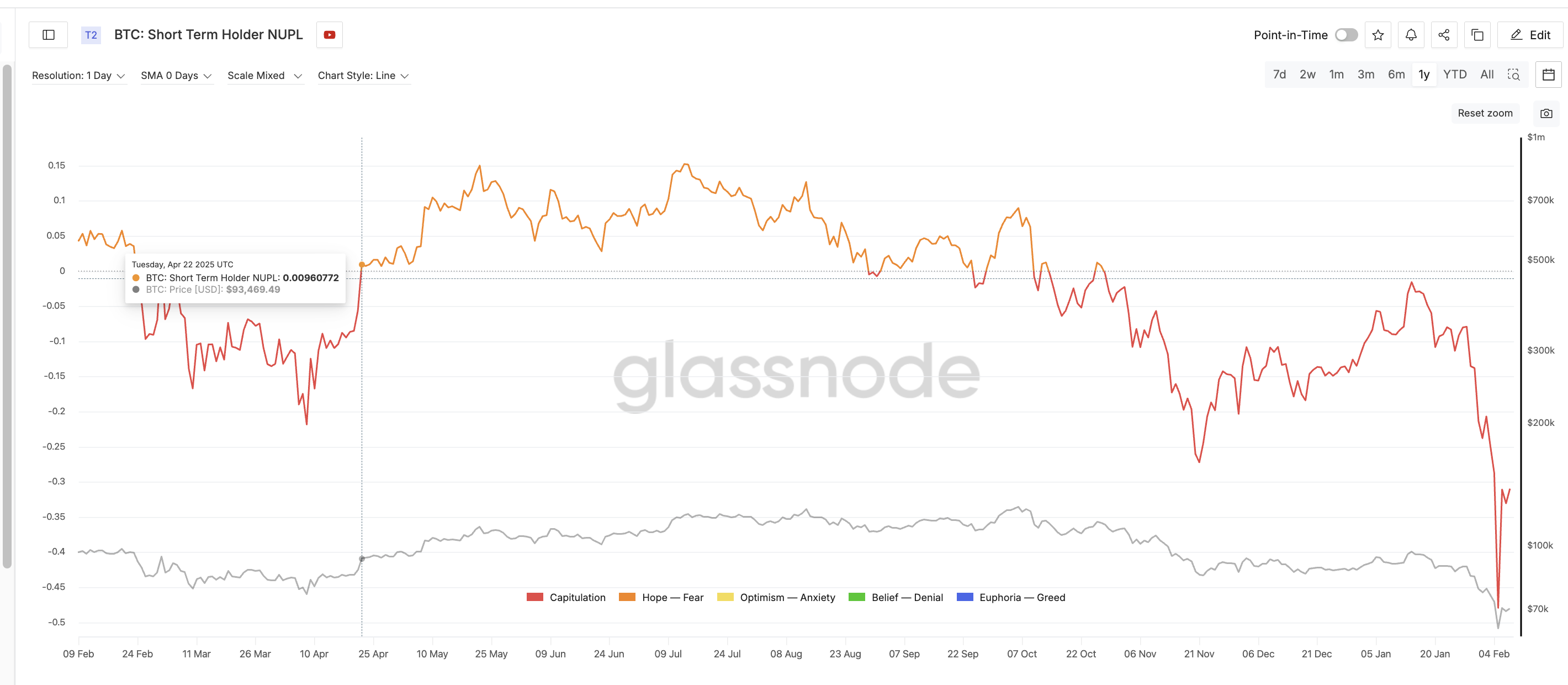

Lo Short-term holder Net Unrealized Profit/Loss (STH-NUPL), che misura se gli acquirenti recenti sono in profitto o in perdita, è rimasto in territorio negativo. È rimasto in zona di capitolazione con solo lievi rimbalzi, riflettendo scarsa fiducia e ottimismo limitato.

Nel complesso, questi segnali mostravano esaurimento piuttosto che un rinnovato interesse all’acquisto.

Compressione e squilibrio strutturale (metà aprile)

A metà aprile, Bitcoin è entrato in una fascia di trading ristretta. La volatilità è diminuita, mentre l’open interest è rimasto elevato e i tassi di funding sono rimasti per lo più negativi. Gli short erano sovraffollati, ma i prezzi non sono scesi ulteriormente e hanno cominciato invece a stabilizzarsi.

Con la pressione di vendita in diminuzione (SOPR in stabilizzazione), ma senza una vera e propria accumulazione spot (deflussi deboli), il mercato è diventato sempre più dipendente dal posizionamento sui derivati. Gli acquirenti sono rimasti esitanti, mentre la leva ribassista è continuata ad aumentare nonostante un momentum ribassista in calo. Questo squilibrio ha reso il mercato strutturalmente instabile.

23 aprile, trigger e short squeeze

Il 22–23 aprile, STH-NUPL è tornato verso il territorio positivo (mostrato in precedenza), segnalando che gli acquirenti recenti erano tornati a piccoli profitti. Alcuni holder erano ora in grado di vendere durante la forza, mentre molti trader consideravano ancora il rimbalzo come temporaneo e aumentavano l’esposizione short.

In particolare, un rimbalzo NUPL simile era già apparso prima della forte liquidazione di ottobre 2025. La differenza stava nel contesto. A ottobre, i detentori a breve termine diventati profittevoli incoraggiavano l’apertura di nuove posizioni long, poiché i trader si aspettavano ulteriori rialzi. In aprile invece, il ritorno a piccoli profitti ha favorito l’apertura di ulteriori posizioni short, dato che i trader in un mercato correttivo vedevano il rimbalzo come temporaneo e scommettevano su un nuovo calo.

Questa situazione ha ridotto la liquidità e rafforzato le posizioni ribassiste. Quando i prezzi sono saliti, sono stati attivati gli stop loss, la chiusura degli short è accelerata e l’open interest è crollato rapidamente. Gli acquisti forzati hanno creato una spirale positiva, e un tweet positivo sui dazi ha contribuito, dando vita a uno dei maggiori eventi di liquidazione short del 2025.

Questo short squeeze poteva essere anticipato?

A metà aprile, diversi campanelli d’allarme erano visibili:

- Divergenza rialzista dell’RSI da fine febbraio

- Tassi di funding costantemente negativi

- Open interest in crescita dopo il minimo di aprile

- Deflussi dagli exchange deboli e accumulazione limitata

- SOPR stabile vicino a 1

- STH-NUPL bloccato in capitolazione

Singolarmente, questi segnali sembravano inconcludenti. Nel loro insieme, mostravano però un mercato in cui gli short erano sovraffollati, la vendita era ormai esausta e il momentum ribassista si stava esaurendo.

Lo squeeze del 2025 di aprile ha seguito una sequenza chiara:

Divergenza del momentum → incredulità → accumulo di short → esaurimento delle vendite (esaurimento SOPR) → compressione dei prezzi → squilibrio di posizionamento → cascata di liquidazioni short.

Riflettendo sui cicli ripetuti di liquidazione, Chen ha spiegato che il comportamento dei trader rimane sorprendentemente coerente.

“Periodi di bassa volatilità alimentano l’iperfiducia… La liquidità viene confusa per stabilità… La volatilità resetta le aspettative… Ogni ciclo elimina la leva in eccesso”, ha aggiunto.

Cosa rivelano questi casi di studio sul rischio futuro di cascata di liquidazioni

Gli eventi di ottobre 2025 e aprile 2025 dimostrano che cambiamenti misurabili nella leva e nei comportamenti on-chain hanno portato a grandi cascate di liquidazioni. È importante sottolineare che queste cascate non si verificano solo sui principali top o bottom di mercato. Si formano ogni volta che la leva si concentra e la partecipazione spot si indebolisce, anche durante i rally di sollievo e i rimbalzi correttivi.

In entrambi i casi, questi segnali sono emersi 7–20 giorni prima dei picchi di liquidazione.

Nel mese di ottobre 2025, Bitcoin è salito da circa $109.000 a $126.000 in nove giorni, mentre l’open interest è passato da circa 38 miliardi di dollari a oltre 47 miliardi di dollari. Gli afflussi verso gli exchange sono scesi sotto le 30.000 Bitcoin, il SOPR è salito sopra 1,04 e il NUPL dei detentori a breve termine è passato da -0,17 al valore positivo nel giro di dieci giorni. Tutto ciò ha riflesso una crescita rapida della leva e un ottimismo crescente vicino a un massimo locale.

Ad aprile 2025, Bitcoin ha segnato un minimo vicino a $76.000, mentre il funding è rimasto negativo e l’open interest è risalito verso i 4,16 miliardi di dollari. I deflussi dagli exchange sono diminuiti da circa 348.000 Bitcoin a circa 227.000 Bitcoin. Il SOPR è rimasto vicino a 1 e l’STH-NUPL è rimasto negativo fino a poco prima dello squeeze, indicando un esaurimento delle vendite insieme a un’esposizione short crescente.

Nonostante le fasi di mercato diverse, entrambe le cascate presentano tre caratteristiche comuni. Primo, l’open interest è aumentato mentre i flussi spot si sono indeboliti. Secondo, il funding è rimasto polarizzato per diversi giorni. Terzo, il NUPL dei detentori a breve termine è cambiato rapidamente subito prima delle liquidazioni forzate. Infine, se sul grafico tecnico compare un setup di inversione o di rimbalzo, la tracciabilità della cascata di liquidazioni diventa più evidente.

Questi pattern compaiono anche durante i ritracciamenti a metà trend e i rally di sollievo. Quando la leva cresce più velocemente della convinzione spot e il posizionamento emotivo si sbilancia nettamente, il rischio di liquidazione aumenta indipendentemente dalla direzione del prezzo. Monitorare open interest, funding, flussi dagli exchange, SOPR e NUPL insieme fornisce una struttura coerente per identificare in tempo reale queste zone di vulnerabilità.