Un report di 62 pagine di Cantor Fitzgerald modella una proiezione in cui il token HYPE di Hyperliquid raggiunge una capitalizzazione di mercato di 200 miliardi di dollari nei prossimi 10 anni, basandosi su 5 miliardi di dollari di ricavi annui stimati e un multiplo di 50 volte gli utili.

L’investment bank ha iniziato una copertura overweight su due asset treasury digitali legati al protocollo, segnando un cambiamento nel modo in cui Wall Street valuta le infrastrutture degli exchange decentralizzati.

Cantor Fitzgerald stima una valutazione di 200 miliardi di dollari per il token HYPE di Hyperliquid

Cantor Fitzgerald ha pubblicato un raro report di ricerca di 62 pagine (link) avviando la copertura su Hyperliquid e sul suo ecosistema. La società di servizi finanziari prevede una traiettoria di lungo periodo verso una capitalizzazione di mercato superiore a 200 miliardi di dollari per il token HYPE.

L’analisi rappresenta uno degli studi più approfonditi finora realizzati da una grande società di Wall Street sull’infrastruttura decentralizzata dei perpetual futures (scopri di più).

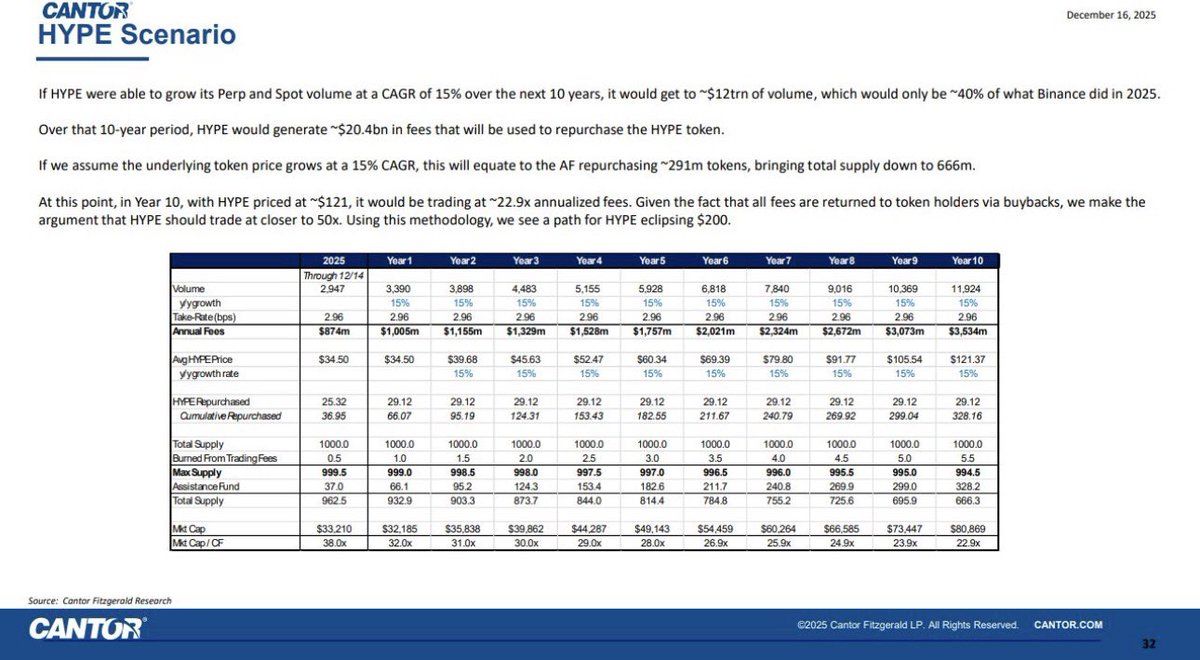

Il report prevede che Hyperliquid generi 5 miliardi di dollari di ricavi annuali entro il prossimo decennio, applicando un multiplo di 50, arrivando così a una valutazione di 200 miliardi di dollari.

Gli analisti non inquadrano il protocollo come un progetto DeFi speculativo, ma come un’infrastruttura di trading paragonabile ai grandi exchange globali. Questo approccio distingue la ricerca dai casi bullish più aggressivi del settore crypto.

Hyperliquid gestisce un exchange decentralizzato di perpetual futures costruito su una blockchain layer-1 proprietaria. Nel 2025, la piattaforma ha già elaborato quasi 3.000 miliardi di dollari di volume di trading, generando circa 874 milioni di dollari in commissioni.

Circa il 99% delle commissioni del protocollo viene restituito all’ecosistema tramite acquisti di token e operazioni di burn, collegando direttamente l’attività sulla piattaforma al valore del token.

Cantor Fitzgerald vede nella liquidità il vantaggio duraturo di Hyperliquid

Cantor descrive Hyperliquid come il potenziale “exchange degli exchange”. Secondo l’azienda, esiste una traiettoria realistica affinché le commissioni annuali arrivino a 5 miliardi di dollari, man mano che il protocollo si espande tra perpetual, trading spot e mercati HIP-3.

Il report ipotizza una crescita annuale dei volumi del 15%, raggiungendo circa 12.000 miliardi di dollari di volume di trading annuo in dieci anni.

L’analisi sottolinea che la concorrenza resta la principale variabile che influenza la traiettoria del prezzo di HYPE.

Tuttavia, Cantor afferma che le preoccupazioni riguardo le piattaforme rivali potrebbero essere sopravvalutate. L’azienda osserva che i trader mossi dagli incentivi, definiti “point tourists”, tendono a tornare verso le sedi di scambio che offrono la liquidità più profonda e la miglior esecuzione.

Anche solo un aumento dell’1% della quota di mercato rispetto agli exchange centralizzati potrebbe aggiungere circa 600 miliardi di dollari di volume e portare a più di 270 milioni di dollari di commissioni annuali, secondo le stime presenti nel report.

Overweight DAT, modelli conservativi e un mercato a cui manca lo scenario

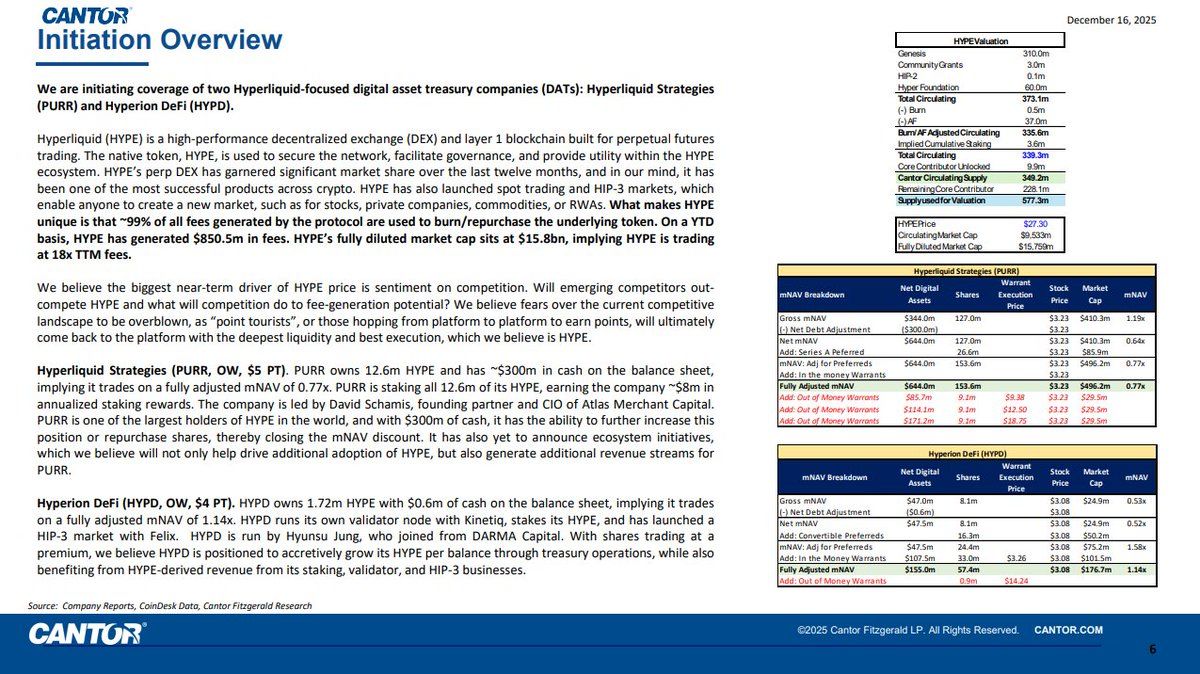

Oltre a HYPE, Cantor ha avviato la copertura sulle società treasury di asset digitali focalizzate su Hyperliquid: Hyperliquid Strategies (PURR) e Hyperion DeFi (HYPD). Vengono assegnati rating Overweight e target price rispettivamente di $5 e $4.

Queste entità detengono token HYPE per generare rendimenti da staking e offrono esposizione azionaria regolamentata all’economia del protocollo. Attualmente entrambe sono scambiate con sconti rispetto al valore netto degli asset, che Cantor considera un’opportunità per gli investitori tradizionali.

“…Wall Street non spreca 62 pagine su protocolli che ritiene destinati a fallire. 26,84 dollari con la reputazione di Cantor alle spalle è il setup,” ha ironizzato un utente (fonte).

Ciononostante, la reazione del mercato mette in evidenza lo scollamento tra prezzo e posizionamento. HYPE rimane circa il 53% sotto i suoi massimi.

Oltre alla valutazione, il report riflette un cambiamento più ampio nell’approccio della finanza tradizionale verso il settore crypto. Applicando modelli di valutazione tipici dell’equity, multipli sui cash flow e confronti con infrastrutture di mercato, Cantor Fitzgerald tratta Hyperliquid non come un prodotto DeFi sperimentale, ma come una piattaforma di trading di riferimento.

L’analisi approfondita di Cantor suggerisce che gli exchange decentralizzati di perpetual si stiano spostando dalla periferia del mercato crypto verso il suo centro. Questo avviene man mano che migliora la chiarezza normativa e le istituzioni cercano esposizione compliant ai mercati on-chain.