Oltre 2,3 miliardi di dollari in opzioni su Bitcoin (BTC) ed Ethereum (ETH) stanno per scadere oggi: mentre cresce la propensione difensiva, BTC si mantiene vicino a $71.500 e la volatilità implicita si allontana dai recenti massimi.

L’open interest sui futures crypto è aumentato del 2% a 102 miliardi di dollari nelle ultime 24 ore. Tuttavia, i tassi di finanziamento piatti o negativi e la cumulative volume delta suggeriscono che questo aumento sia guidato da scommesse ribassiste caute piuttosto che da una nuova esposizione long.

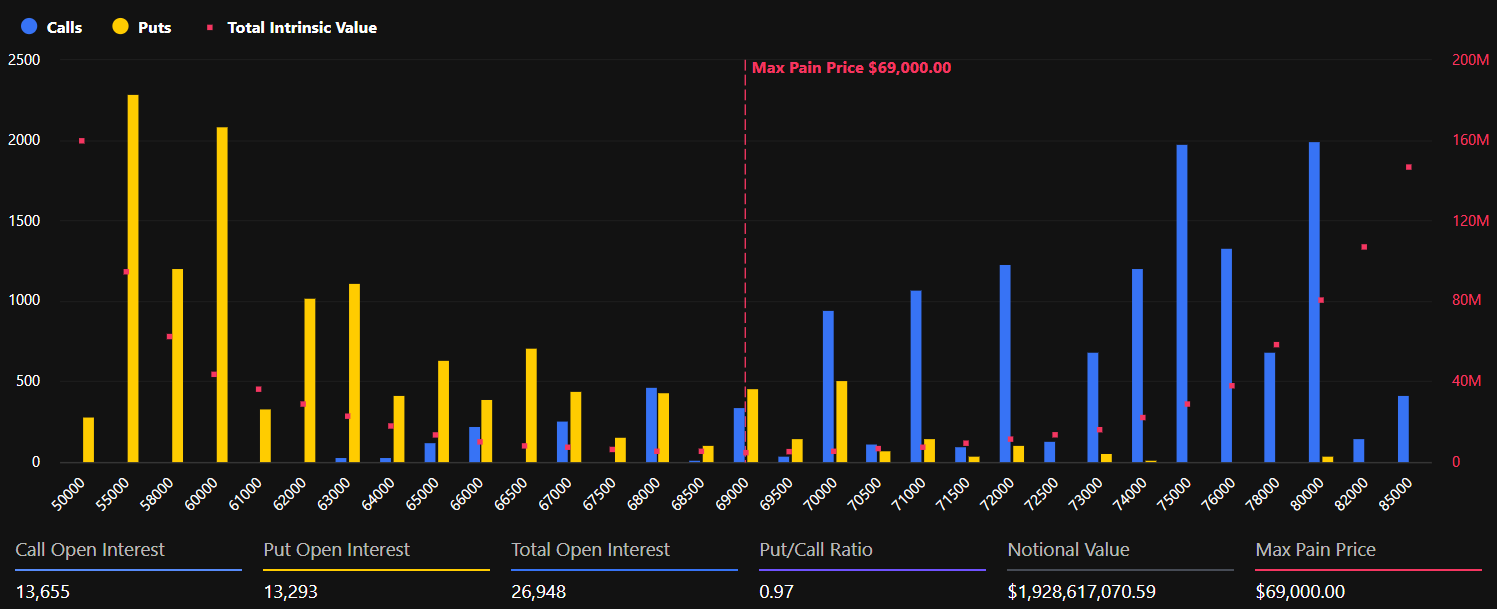

Il posizionamento sulle opzioni si orienta in modo difensivo

Le opzioni BTC rappresentano 1,93 miliardi di dollari di valore nozionale su 26.948 contratti. Il rapporto put-to-call si attesta a 0,97, quasi bilanciato ma con una leggera inclinazione difensiva. Il max pain si trova a $69.000, appena sotto il prezzo spot.

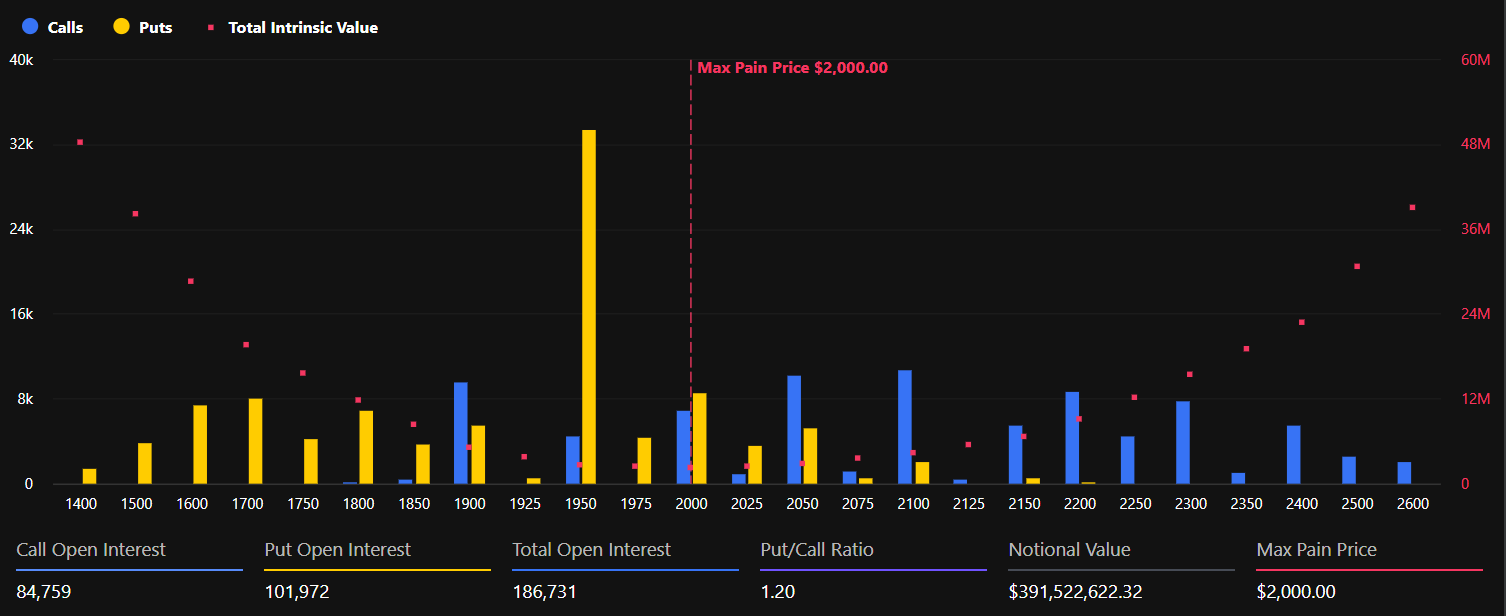

La posizione su ETH racconta una storia più marcata. Con 394 milioni di dollari di valore nozionale distribuiti su 186.732 contratti, il rapporto put-to-call di Ethereum è salito a 1,20.

Ciò significa che gli acquirenti di put superano nettamente quelli di call, segnalando attività di copertura più che una reale convinzione sulla direzione. Il max pain di ETH si trova a $2.000, circa il 5% sotto il suo prezzo attuale di $2.110.

Gli analisti di Greeks.live hanno osservato che la volatilità implicita sulle principali scadenze si è ridotta rapidamente. Il premio di rischio mensile della volatilità (VRP) è sceso da +2% a -9% in un solo giorno.

Un VRP negativo sempre più ampio suggerisce che i trader si aspettano che la volatilità futura rimanga inferiore rispetto ai livelli attuali, anche se i rischi macro generali aumentano.

La put da $20.000 e cosa segnala

Su Deribit, l’exchange di opzioni crypto più grande, quasi 800 milioni di dollari di open interest sono concentrati sullo strike put BTC a $20.000.

Quel contratto rappresenta una scommessa secondo cui il prezzo di Bitcoin scenderà sotto questo livello. È la quarta scommessa ribassista più popolare sulla piattaforma.

“Bitcoin sembra resiliente, ma quasi 800 milioni di dollari di open interest sono accumulati sulle put a $20.000,” scrivono gli analisti di Deribit.

La maggior parte di questo open interest è composta da put corte, piuttosto che da coperture long direzionali, con i trader che sono soliti vendere put molto fuori dal denaro dato che la possibilità di raggiungere quei livelli è minima.

La fase di consolidamento sta eliminando la leva in eccesso da BTC, il che tende a creare una base più stabile per il prossimo movimento direzionale quando comparirà un catalizzatore macro.

Petrolio, obbligazioni e la stretta macroeconomica

La resilienza di Bitcoin sopra i $70.000 è messa alla prova dallo stress che cresce nei mercati tradizionali. I future sul petrolio greggio hanno superato nuovamente i $100 al barile, scuotendo i mercati azionari e riaccendendo preoccupazioni sull’inflazione.

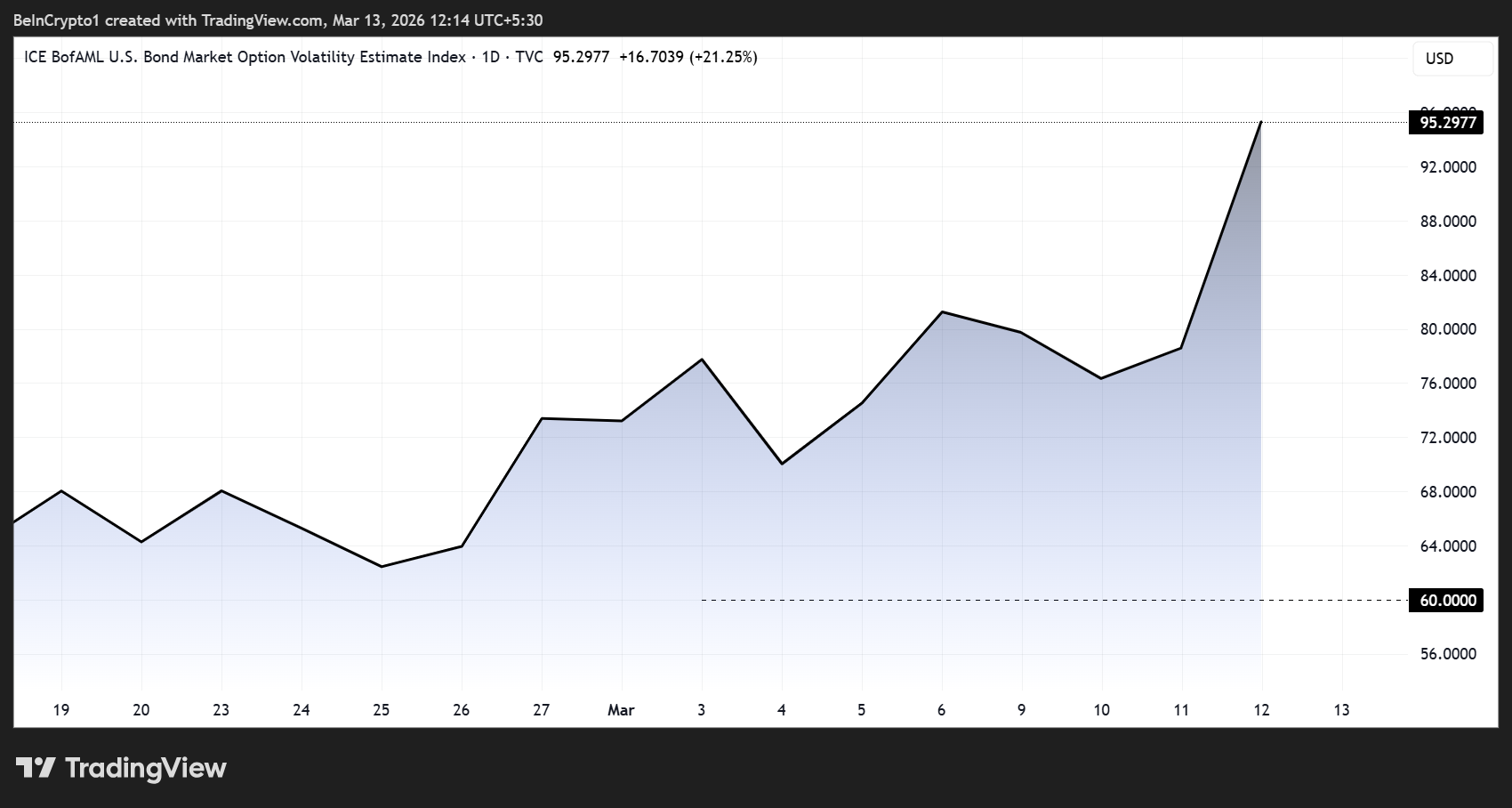

Tuttavia, il segnale cross-asset più importante giunge dai bond. L’indice MOVE, che misura la volatilità attesa a 30 giorni sui Treasury americani, è balzato del 21% a 95,30 il 12 marzo, dopo essere rimasto sotto quota 60 a fine febbraio.

I Treasury rappresentano il riferimento per la determinazione dei prezzi nella finanza globale. Quando la volatilità obbligazionaria cresce, normalmente le condizioni finanziarie si restringono e la pressione sugli asset rischiosi aumenta.

Gli indici di volatilità implicita di BTC ed ETH, BVIV ed EVIV, sono rimasti stabili nonostante il rally del petrolio e la debolezza dell’azionario. Questa stabilità suggerisce che i trader di derivati non stanno ancora prezzando un reale contagio cross-asset sulle principali crypto.

Questo disallineamento potrebbe non durare. Se la volatilità dei Treasury continuerà a salire in vista della riunione FOMC del 17-18 marzo, la pressione potrebbe riversarsi anche sulle posizioni crypto.

Per ora, il range $69.000-$71.700 di Bitcoin regge, ma il mercato delle opzioni indica una comunità di trader pronta a coprirsi e in attesa, più che convinta di una direzione precisa.