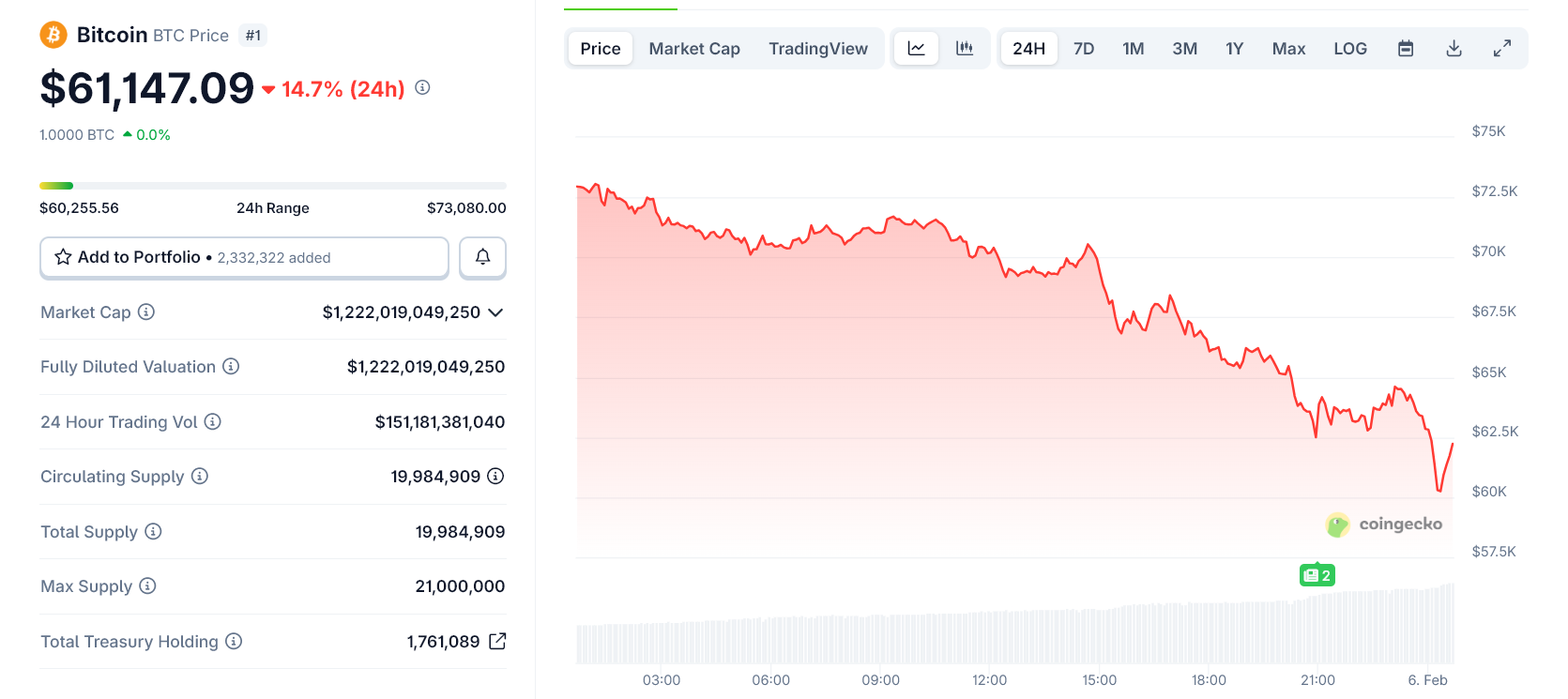

MicroStrategy è nuovamente sotto pressione da parte del mercato dopo che Bitcoin è sceso a $60.000, spingendo il vasto tesoro crypto dell’azienda ancora più in basso rispetto al suo costo medio di acquisto e riaccendendo le preoccupazioni sui rischi di bilancio.

Le azioni dell’azienda sono crollate bruscamente mentre Bitcoin ha proseguito la sua ondata di vendite, riflettendo il ruolo di Strategy come proxy a leva sulla criptovaluta. Anche il calo del titolo ha spinto la sua valutazione di mercato al di sotto del valore delle sue partecipazioni in Bitcoin. Questo è un segnale di stress chiave per il modello di tesoreria della società.

Il prezzo di Bitcoin crolla al minimo annuale di $60.000

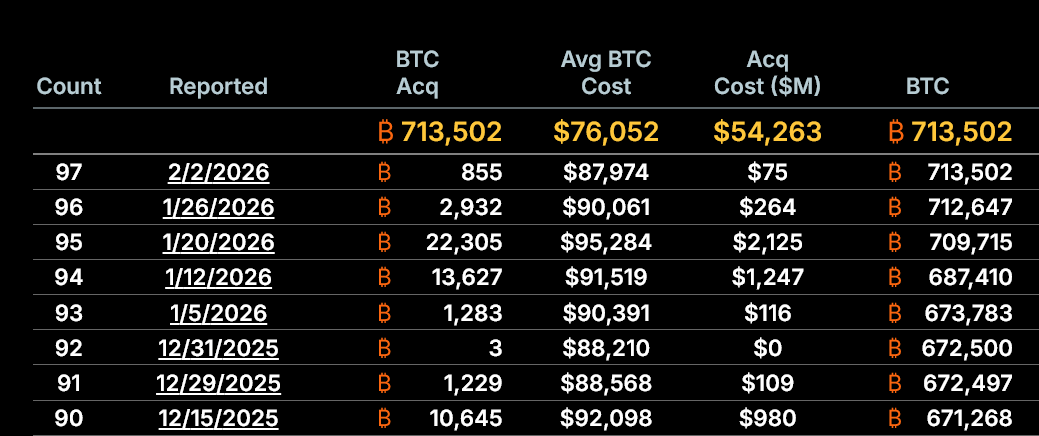

MicroStrategy detiene circa 713.500 Bitcoin, acquistati a un prezzo medio di circa $76.000 per moneta.

Con Bitcoin ora scambiato vicino a $60.000, le partecipazioni dell’azienda sono circa 21% sotto il prezzo di carico, traducendosi in miliardi di dollari di perdite non realizzate.

Sebbene queste perdite siano non realizzate e non impongano una vendita immediata degli asset, indeboliscono materialmente la narrativa azionaria di MicroStrategy.

Il calo sposta anche l’attenzione degli investitori dall’accumulazione di lungo periodo alla resilienza finanziaria di breve periodo.

Il premio di mercato crolla sotto il valore dell’asset

Una preoccupazione più immediata è il market net asset value (mNAV) di MicroStrategy, che è sceso circa a 0,87x. Questo significa che il titolo ora viene scambiato a sconto rispetto al valore di Bitcoin presente in bilancio.

Questo sconto è rilevante perché la strategia di MicroStrategy si basa fortemente sull’emissione di azioni a premio per finanziare ulteriori acquisti di Bitcoin.

Con la scomparsa del premio, emettere nuove azioni sarebbe diluitivo e non accrescitivo, congelando di fatto il principale meccanismo di crescita dell’azienda.

Strategy e Michael Saylor hanno ancora una certa protezione a breve termine

Nonostante la pressione, la situazione non è ancora una crisi di solvibilità. MicroStrategy ha raccolto in precedenza circa 18,6 miliardi di dollari tramite emissione di azioni negli ultimi due anni, in gran parte a premi rispetto al suo valore netto degli asset.

Tali aumenti di capitale sono avvenuti durante condizioni di mercato favorevoli e hanno consentito all’azienda di costruire la sua attuale posizione in Bitcoin senza una diluizione eccessiva.

È importante sottolineare che le scadenze del debito dell’azienda sono a lungo termine e non ci sono meccanismi di margin call direttamente legati al prezzo spot di Bitcoin agli attuali livelli.

Il vero rischio è ancora davanti

MicroStrategy è passata da una fase di espansione a una modalità difensiva.

Il rischio catastrofico aumenterebbe se Bitcoin rimanesse ben al di sotto del prezzo di carico per un periodo prolungato, il mNAV restasse compresso e i mercati dei capitali rimanessero chiusi.

In questo scenario, rifinanziare sarebbe più difficile, il rischio di diluizione aumenterebbe e la fiducia degli investitori potrebbe erodersi ulteriormente.

Per ora, MicroStrategy resta solvibile. Tuttavia, il margine di errore si è ridotto drasticamente, lasciando la società fortemente esposta alla prossima fase del ciclo di mercato di Bitcoin.