Le voci sull’IPO (Offerta Pubblica Iniziale) di Tether sono di nuovo in circolazione, questa volta propagate dal co-fondatore di BitMEX ed ex CEO Arthur Hayes.

Alcuni dicono potrebbe competere con aziende rinomate come SpaceX, OpenAI, Costco e Coca-Cola.

Tether sta considerando una IPO per la quotazione in borsa?

Secondo Arthur Hayes, la quotazione in borsa di Tether potrebbe segnare la fine per Circle dopo l’IPO dell’emittenti della stablecoin USDC. BeInCrypto ha riportato il successo dell’IPO di Circle, dopo che l’azienda ha aumentato il tetto per la sua IPO, che inizialmente era stata sottoscritta 25 volte.

“In arrivo IPO negli USA. Addio Circle,” ha scritto Hayes.

Il commento è seguito alle rivelazioni che Tether cerca finanziamenti per una valutazione da $500 miliardi. Si dice che Tether sia in trattative con investitori per raccogliere fino a 20 miliardi di dollari.

L’accordo potrebbe spingere l’emittente di stablecoin tra le aziende private più preziose al mondo, come OpenAI e SpaceX di Elon Musk.

Secondo il CEO di Tether Paolo Ardoino, l’azienda sta considerando una raccolta da un gruppo di investitori di alto profilo. I fondi ottenuti saranno presumibilmente canalizzati per massimizzare la strategia dell’azienda attraverso diverse linee di business.

Nel frattempo, i membri della comunità vedono la mossa di Tether come una raccolta opportunistica mentre la loro leva e il valore di mercato sono ancora al massimo.

“…cosa succede se i rendimenti tornano al 2%,” ha postato l’investitore macro globale Raoul Pal.

Tuttavia, non è la prima volta che si parla di una possibile IPO di Tether. A giugno, gli analisti di mercato hanno valutato il gigante delle stablecoin a $515 miliardi.

Jon Ma, un costruttore su Artemis, ha detto che una tale valutazione renderebbe Tether la 19ª azienda più preziosa a livello globale.

Nonostante la proiezione rialzista, Ardoino ha chiarito a giugno che Tether non ha intenzione di quotarsi in borsa, segnalando fiducia nella struttura privata e nella traiettoria attuale dell’azienda.

L’IPO di Tether una sfida a Circle

Un’analisi della potenziale IPO di Tether rispetto alla quotazione pubblica di Circle accentua il sentimento di Arthur Hayes.

Come indicato, Tether cerca di raccogliere 20 miliardi di dollari a una valutazione di $500 miliardi. In confronto, la capitalizzazione di mercato di Circle è di circa 35 miliardi di dollari, con una differenza di 14 volte.

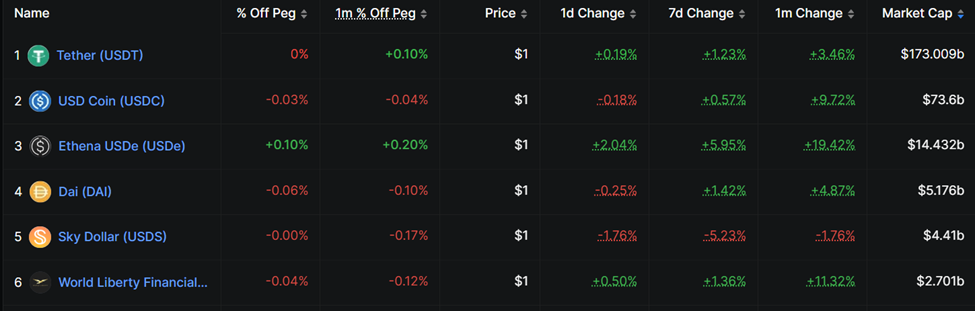

La stablecoin USDT di Tether ha una capitalizzazione di mercato di 173 miliardi di dollari, circa 2,3 volte quella dell’USDC di Circle ($73,6 miliardi).

Allo stesso modo, Tether è un’operazione significativamente più redditizia rispetto a Circle. Questo è in parte dovuto all’accordo di condivisione dei ricavi di quest’ultima con l’exchange Coinbase su una grande porzione del suo USDC.

A differenza della distribuzione di USDT di Tether nei mercati globali, Circle deve fare affidamento pesantemente su Coinbase per muovere USDC su larga scala. Questo accordo riduce significativamente i profitti di Circle rispetto a Tether, che non deve pagare per la sua distribuzione.

“…quando si valuta un investimento in un emittente di stablecoin, [devi chiederti] come distribuiranno il loro prodotto?” ha notato Hayes in un recente blog post.

Mentre Circle ha registrato perdite, Tether ha generato circa 5 miliardi di dollari nel Q2 2025. Di questi, 3,1 miliardi di dollari erano entrate ricorrenti (basate sui rendimenti).

Escludendo i guadagni MTM (mark-to-market), la valutazione di $500 miliardi di Tether è 40 volte il rapporto P/E (prezzo-utili) annualizzato dell’ultimo trimestre. Pertanto, potrebbe non esserci una reale necessità per Tether di cercare una quotazione pubblica.

“…se lo facessero, penso che i fondatori cercherebbero di scorporare un’entità regolamentata negli Stati Uniti separatamente e mantenere il business non regolamentato privato,” ha notato un utente.

In questo contesto, il sentimento generale è che la ragione non possa essere remotamente legata alla necessità di più denaro per generare altri flussi di entrate.

Tuttavia, rimangono molte domande senza risposta sulla redditività e sugli investimenti di Tether.